もしR5Ⅳを予想するなら、第4問が企業価値×サスティナブル成長率で第1問が労働生産性に。その理由は、【どちらも企業価値向上に欠かせない】ため。

近年の経済・中小企業政策は【付加価値】【生産性向上】に全振り。そしてR4第一問に労働生産性を出題し、あえてⅣのヤマ当てをさせる作問姿勢は、事例Ⅰ~Ⅲ解答方針の精度UPに役立ちます。

【生成AIによる、業界イチわかりやすい採点事情】

・ヤマ当てを促す割にそこには配点しない?

・会計試験に特有の【没問ルール】とは

会計試験の多くを占める計算問題は、正解が一つに決まる形式です。これは会計試験になる簿記の狙いが、そもそも全員の答を一つに揃えることであるためで、過去問を回転させて問題の解き方を覚えることが一般的な勉強法になります。つまり、問題のタイプやパターンを把握して、それに対する適切な答の導き方をまず体で覚えていくのです。

一方で試験委員は、より幅広い知識の奨励や、計算偏重よりも理論を説明する力、最新の情報に追随できるセンスを試したいと思うことが度々あります。そこで最先端の知識や変更された規制に関する問題を突然出題するため、受験側には新しい情報を迅速に理解し、応用する能力の訓練も求められます。

しかし最先端や超絶知識の過度な出題は、試験に対する学習量の蓄積を証明する一方で、多くの人の実務にまるで役立たない重箱の隅系出題になる弊害が常に指摘されています。そこで会計試験における一般的な業界慣行では、あえて最先端の知識を出して正答率が非常に低い(通常は5%未満)場合は没問とし、試験の配点から除外することが広く認められています。具体的にはR4生産性指標に大きい配点が与えられることはなく、試験におけるヤマ当てが合否を左右する可能性もほぼありません。

【4事例総難化対策】事例Ⅳのヤマ当て禁止 / 仕訳から企業価値までフルカバー

会計上級試験に特有の【没問ルール】。これを発動すると、正答率5%未満になる超絶知識がいかにムダ勉であるかを理解し、学習上の生産効率を大きく高める効果があります。

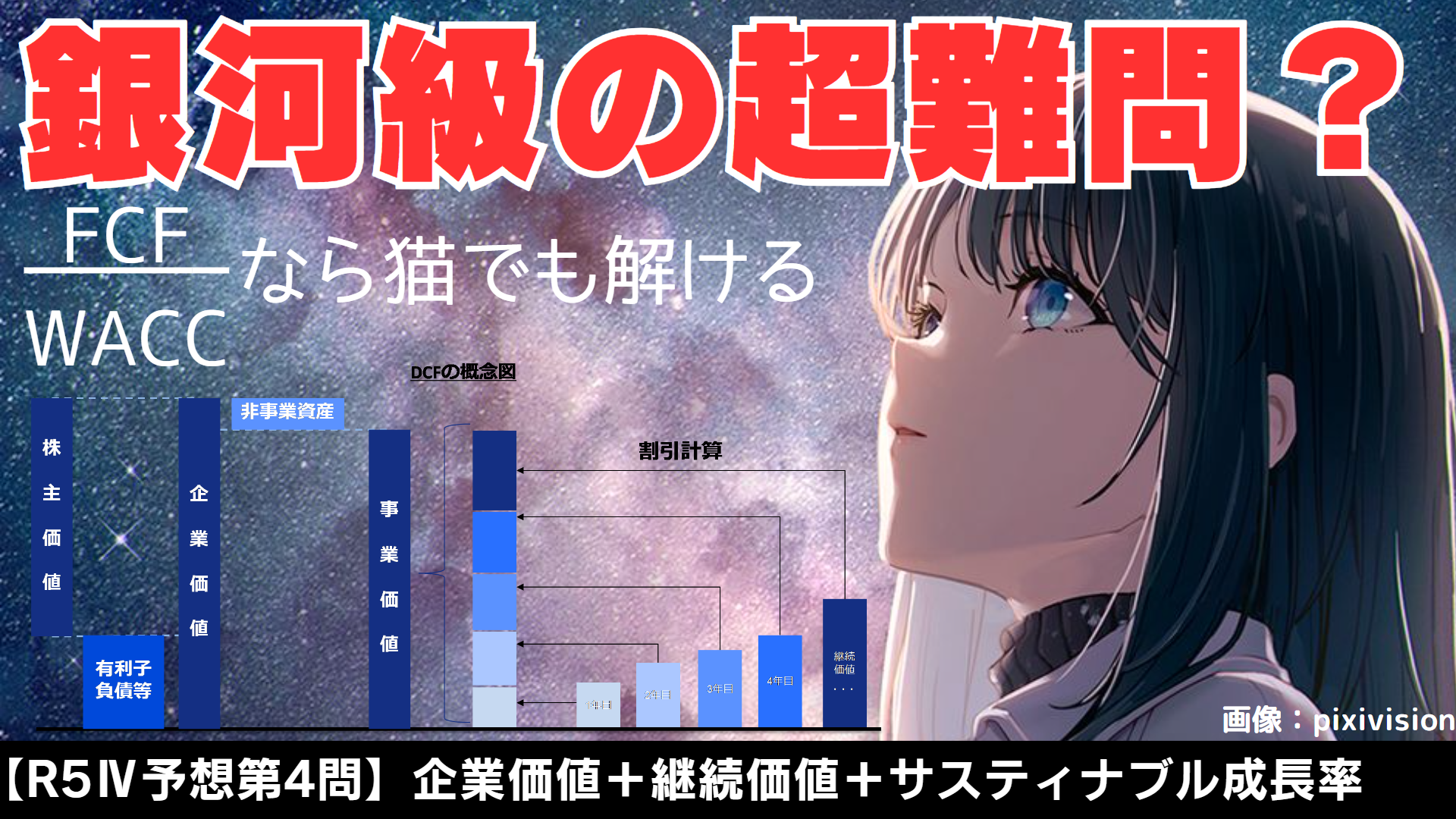

事例Ⅳのミライを当てる例なら、ファンド投資先での事業再生。

つまり【企業価値向上】全振りで、第1~4問が想定可能に。

2023/10/14 予想第1問 電卓を10回叩くと3指標

2023/9/4 予想第2~3問 直接原ケー+タイムテーブル

2023/9/5 予想第3問 宇宙語NPVでは緑青赤の3色マーカー

2023/10/1 サスティナブル成長率が出たら銀河級の超難問

診断士といえば、付加価値&生産性と世に知らしめた前年R4経営分析のトンデモ変化。2年連続頭まっ白は勘弁と、生産性再出題を望む声が圧倒多数です。

当試験で明らかに格差が開くⅣの中でも、ベテふぞスクール⇔会計男子の見解に違いがあるのがCVP。ズバリで言えば、会計男子は方程式を使いません。

もがくあがく一点張りのふぞろい勢に対し、3色マーカー塗分けでクールに部分点を取る会計男子。もちろん同友館のパクリは完全禁止済です。

1次の2年連続出題=事例Ⅳサプライズの伏線であること位は、間抜けな出版D社を除けば猫でも気が付く。今年出るか、今後5年のどこで出るかの問題な。

試験合格が目的化したヘタクソなヤマ当てなど論外で、第4問企業価値も第1問労働生産性も、【付加価値向上】の1つにツナがる。Ⅳのヤマを当てるより、Ⅳで他事例のヤマを当てるのが、常にクールな会計眼鏡男子です。