今年も何が出るか全く不明で、ベテ専スクールでは太刀打ちできない事例Ⅳ。そこで最近の傾向に注目すると、基本論点の意外な所で捻ってきます。

それは良い目の付け所です。そこで応用を利かせると+10点の目がある基本論点を、AIの力で3つ紹介しましょう。

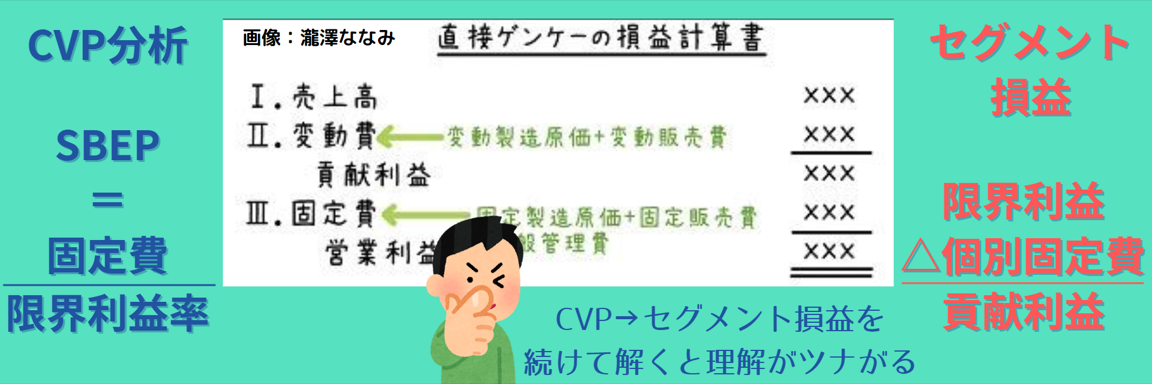

CVP分析を利用したセグメント損益計算問題において、受験者はまず製品やセグメントごとの売上高、変動費、固定費をまとめた表を作成します。限界利益を先に計算することで、特定のセグメントの貢献度や損益の差異を直感的に把握できます。これにより、異なるセグメントの比較や、売価変更による収益への影響など、CVP分析をベースにした意思決定が容易になります。

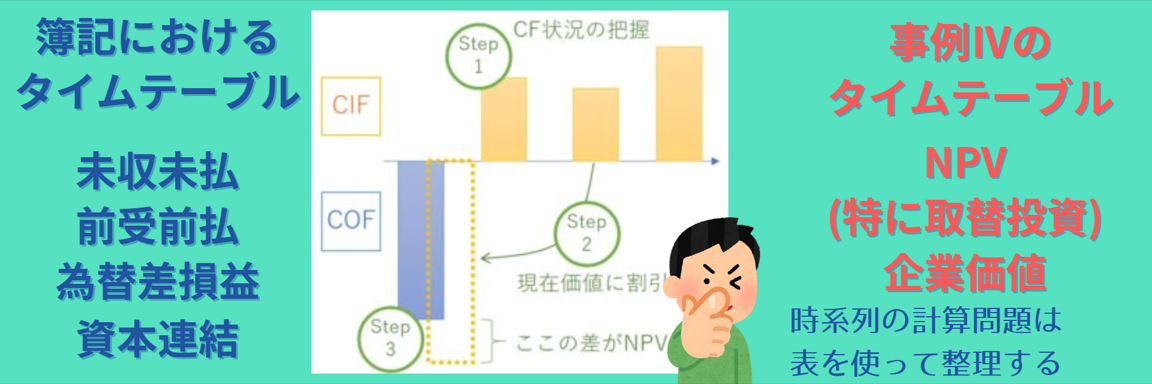

タイムテーブルを描く際、簿記2級の未収、未払、前受、前払の計算問題に強い受験者は有利です。タイムテーブルはキャッシュフローの計算を整理するために重要なツールであり、特に未収や未払の要素は将来のキャッシュフローを正確に評価する上で欠かせない要素です。熟練した受験者はタイムテーブルを通じて、異なる時点でのキャッシュフローを正確に捉える能力を示すことができます。

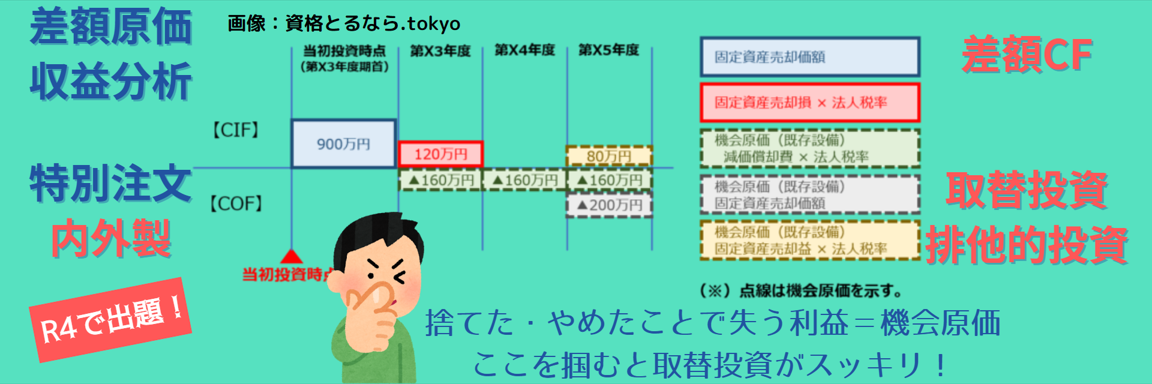

受験者が業務的意思決定会計で学ぶ差額原価概念を理解していると、新規設備投資よりもソフトウェアを含む取替投資に関する問題に有利です。差額原価概念は新旧の代替投資を比較する際に使用され、新しい投資に伴う変動費や固定費と、既存の投資のコストとの差額を考慮することで、経済的な意思決定を支援します。特に、ソフトウェアなどの技術的な進化が進む環境では、このような取替投資の判断が重要です。

【R5予想第2~3問】直接原ケー・タイムテーブル・差額CFの原則論

診断士スクールのⅣ指導はまるでダメ。その原因は、Ⅳがわかってないから多浪してスクールに流れ着くのに、理論そっちのけで計算ばかりさせること。

原則① CVPは方程式を避け直接原ケーPLで

もっともその原因はおベテの頭が悪すぎるためで、もしスト合格者ばかり集まるならもっとマシ。そこで私が代わりに模範的な指導例を挙げます。

限界利益は、企業が固定費(例: 賃貸料、給与など)をどれだけ回収できるかを評価する際に役立ちます。固定費は、ある程度の売上がないと発生してしまう費用です。企業は、限界利益が固定費をどれだけカバーするかを計算し、それが損益分岐点と呼ばれる売上レベルを超えるかどうかを判断します。損益分岐点を超えると、企業は利益を出し始めることになります。

CVP分析は、企業がいくつかの製品を売ったり、サービスを提供したりする際に、どれだけの利益が得られるかを評価する方法です。限界利益は、その分析の鍵となる概念です。限界利益は、製品1つやサービス1つを追加で販売することによって得られる利益を指します。計算式は以下の通りです:

限界利益 = 売上 - 変動費

ここで、「売上」は1つの製品やサービスの販売価格を意味し、「変動費」はその販売にかかる変動するコスト(材料費や労働費など)を意味します。

セグメント損益分析では、異なるセグメントや事業部門ごとに利益を評価します。ここでも限界利益が重要な役割を果たします。セグメント損益分析では、限界利益から個別の固定費を差し引いた額を「貢献利益」と呼びます。セグメントの貢献利益がポジティブであれば、そのセグメントは収益を生み出していることになります。貢献利益がネガティブであれば、そのセグメントはコストを引き起こしている可能性があります。

原則② NPVや企業価値には、簿記で学ぶタイムテーブル

診断士合格に簿記は必須でない分、出版D社を中心に簿記の基礎概念を欠く誤った自己流解釈が横行します。そこでTACの解き方が出番になります。

簿記においては、未収・未払・前受・前払などの決算整理にタイムテーブルを活用することがあります。これらの項目は時系列に発生する取引であり、それを整理するためにタイムテーブルを用いることで、取引の流れや金額を明確に把握できます。この練習を通じて、時系列の情報を左から右に進む表形式に慣れることができます。

事例Ⅳで出題されるNPVや企業価値の計算も、基本的にはキャッシュフローの時系列情報を整理し、割引率を考慮して計算する過程です。事例Ⅳの過去問の解き方を覚えるやり方が横行する反面、簿記学習においてタイムテーブルの描き方を身に着けておくことで、このプロセスをスムーズに進めることが可能になるのです。

事例ⅣのNPVや企業価値の計算は、毎年異様と言えるほどに複雑化が進み、もう単なる情報整理や電卓手計算では対応できない状況になっています。そこで最初のうちはエクセルを使い、タイムテーブルで解く以下の利点を確認しておきます。

- 情報整理の効率化: タイムテーブルを用いることで、キャッシュフローの時系列情報を整理しやすくなります。どの期間にいくらのキャッシュフローがあるのかを視覚的に把握しやすくなります。

- 計算の正確性: タイムテーブルを描くことで、各期のキャッシュフローを適切に割引して計算する際に、漏れや誤りを防ぐことができます。

- 論理的な解答: タイムテーブルを通じて情報を整理することで、計算過程が論理的に進行しやすくなります。解答の論理的な構築が求められる試験において有利です。

原則③ 難問差額CF~取替投資はなぜ頻出?

あの白紙発言に作問係が心底ムカついたのは、おそらく事実でしょう。するとR4内外製(←差額原価)の出題は、R5取替投資再出題の伏線とも考えられます。

近年、産業界では大きな変化が起きています。かつては機械や設備が主要な価値を持っていましたが、今ではソフトウェアなどの「ソフト」も同じくらい重要です。これにより、旧い設備を新しいものと取り替える「取替投資」が注目されています。そして直接的に収益を測定することが難しいソフトウェアなどの投資では、主に差額原価収益分析という手法を用います。

差額CF、つまり取替投資において差額原価収益分析の考え方を用いる時は、新旧設備のキャッシュフローの差を評価し、これを「差額CIF」と呼びます。ここでは、新しい投資がどれだけ収益を生むのか、旧い設備と比べてどれだけ優れているのかを評価することで、新旧どちらの設備をこれから使うべきかを合理的に判断することができます。

R4Ⅳで突如線形計画法や内外製が出題されたことで、簿記2級学習が必要とはしゃぐ人たちを見かけますが、この2論点はいずれも簿記1級であり、その考え方は誤っています。それよりこの内外製の唐突な出題は、上記の取替投資・差額CFを解く上で必要な差額原価概念をより正しく学ぶことを促していると捉えるべきであり、産業構造の変化に合わせてこれからも取替投資が重視されると想定することができます。

今日のまとめ

R4Ⅳ出題の趣旨 第3問(1)内外製

(前略)与えられた費用データに基づいて関連原価を適切に把握し、外注すべきか否かに関する適切な意思決定について助言する能力を問う問題である。

R4が内外製だからと、R5特別注文を予想するのがベテ専スクール。ウチならそうでなく、内外製→差額原価/CF→R5取替投資の再出題を予想します。