| 動画の要旨 | 原文(ChatGPT) |

| ・原則に基づくわかりやすく正確な説明力を求めるのが会計の世界であり、タメ口などは論外です。 ・たまたま試験に受かった程度で会計原則に反したノウハウを吹聴する行為は、自重すべきでしょう。 ・会計の世界は、常にクールで合理的な思考で動きます。 ・感情や主観を排除し、信頼性と透明性を担保することが重要です。 ・会計学習の途中段階では思い違いや見逃しをすることもありますが、その反省を糧にして成長を遂げるのです。 | -The transcript discusses criticizing informal speech and rational accounting in the context of challenging case studies. -The speaker criticizes an individual who underestimated the difficulty of a case and faced backlash for providing incorrect guidance. -The importance of cool and rational thinking in the accounting field is emphasized. -The concept of eliminating emotions and subjectivity in accounting to ensure reliability and transparency is highlighted. -The transcript points out errors and omissions in explanations and suggests using them as learning opportunities to deepen knowledge. |

国内三大士業入りを目指す診断士に取り、弁護士・会計士は一目を置くべき存在。そして彼らから認められる言動や情報発信を続けることが、三大士業入りの条件です。

会計の世界では感情や主観を排除し、常にクール・ロジカル・デジタルに動くことが求められます。これによって信頼性のある情報が提供され、企業や個人の経済活動を効果かつ効率的に行うことができます。

会計は企業や個人の経済活動を記録し、情報を提供するための重要なプロセスです。経済的な意思決定において正確な情報が必要であり、そのためには感情や主観的な要素を排除し、クールでロジカルなアプローチが必要です。感情や主観が介入すると、情報の信頼性が損なわれ、経済的なリスクや誤った判断が生じる可能性が高まります。

会計はグローバルな言語として機能します。国境を超えて異なる国や企業間で情報を交換する際に、共通の基準となる必要があります。感情や主観が含まれると、情報の解釈が難しくなり、国際的な比較が困難になるでしょう。クールでロジカルなアプローチによって、普遍的な言語としての機能が強化されます。

会計は企業や個人の責任と透明性を担保する重要な要素です。資産、負債、収益、費用などの情報は、関係者に対して正確に伝えられる必要があります。クールでロジカルなアプローチによって、情報が公平で客観的に提示され、関係者が経済的な状況を正確に把握できるようになります。これにより、信頼性が高まり、企業の運営や投資判断などが適切に行われます。

【ふぞよりおそろい】タメ口にダメ出し七連打 / 会計は常にクールに合理的

ふぞ16解説を使うなら、どこがバツかを探す反面教師

①Ⅳでクール、合理的な思考を鍛えると、②事例Ⅰ~Ⅲも安定60点を取れるようになるので、③事例Ⅳで70~80点を狙う必要はゼロ以下に。それが確実AAAAの安定合格です。

9,000人にマストのふぞとはいえ、事例ⅣはさすがにOUT

そもそも同友館にはⅣ低ノウがあり、そちらを毎年真面目に更新すればよく、わざわざ合格ボーダーレベル以下の大はしゃぎをする理由が不明。

Ⅳ作問係がもし見たら苦笑いどころか、あまりの低ノウに呆れるレベル。その最底辺なボーダーラインを七連打でからかいます。

では合格ボーダーよりはるか下の層が対象の、ふぞ解説のどこがダメで、どう反面教師に? そこを業界一わかりやすく具体的に、グーパンチの七連打です。

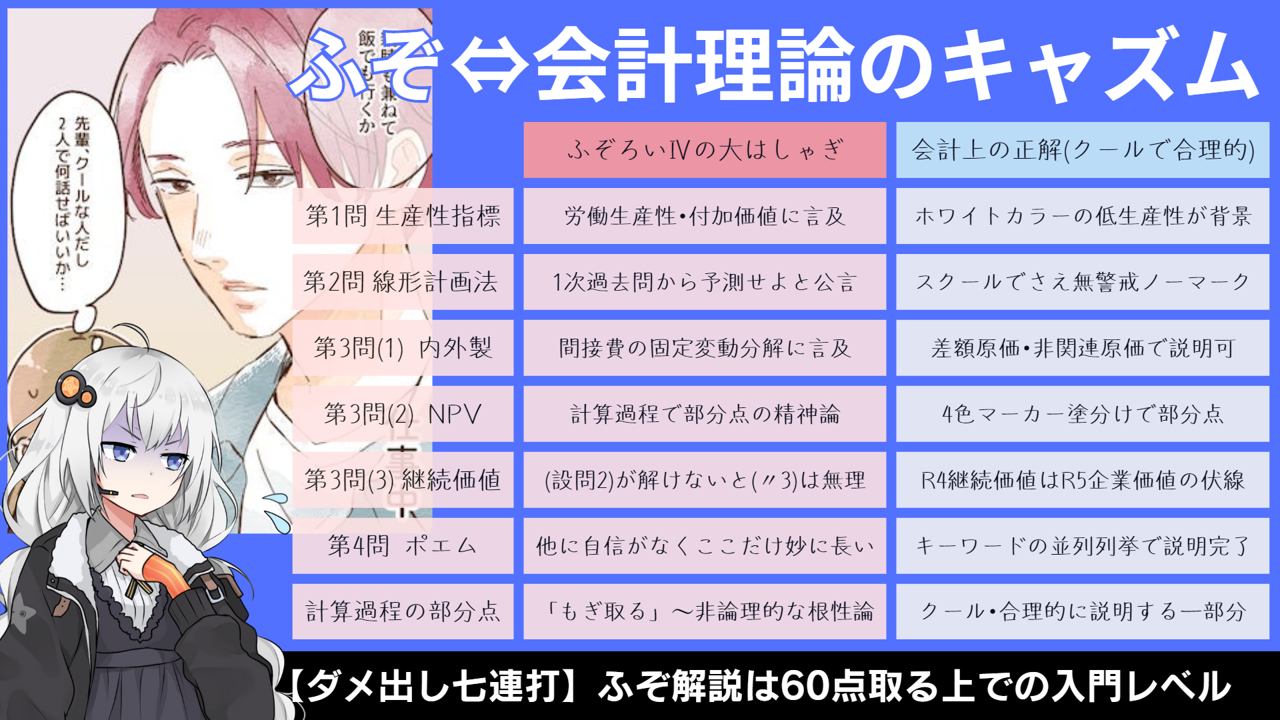

| ふぞろいⅣの大はしゃぎ | 会計上の正解七連打 | |

|---|---|---|

| 第1問 生産性指標 | ○唐突な「生産性指標」への対応を実況 ○複数ある付加価値計算式を一覧化 ×生産性を問う理由=補助金に必要だから? | ○ホワイトカラー低生産性改善の好機として出題 ○複数解になる付加価値の出題は控えてきた ○R5は生産性の他に成長性出題の可能性もあり |

| 第2問 線形計画法 | ○制約1つがセールスmix、2つが線形計画法 ○xとyの連立方程式で正解できる ×1次過去問から出題を予測せよと迷言 | ○線形計画法は簿記1級の上級論点 ○方程式の前に方眼紙を使った図解で理解を ○スクールさえ予想しない論点は現場対応で |

| 第3問(1) 内外製区分 | ○間接費の固定を分けないと誤答に誘導 ○「関連原価」にも4文字だけ言及 ×誤答誘導に触れず固変分解でお茶を濁す | ○ここの固定費は回避できない無関連原価 ○業務的意思決定や取替投資は差額原価で計算 ○当問はNPVでなくCVPの仲間と考え直接ゲンケー |

| 第3問(2) NPV | ○設問文が長くて読むのが大変 ○計算過程には何か書く ×計算過程部分点の配点が異様に細かい | ○設問文を読むのでなく計算条件を想定して読む ○投資支出・CIF・売却収入他を4色マーカーで塗る ○計算結果だけ見ても0~10点を一瞬に採点可能 |

| 第3問(3) 継続価値 | ○(設問2)を当てないと(〃3)は正答不能 ○予備校の正解は1人も書けなかった ×継続価値への言及を見逃し | ○Ⅳ過去問は試験でなく最新テキストとして使う ○(設問2)正解が至難であり(〃3)は実質没問扱い ○R4継続価値出題はR5企業価値出題の伏線になる |

| 第4問 ポエム | ○為替・在庫リスクなどに幅広く言及 ○為替予約や在庫管理など具体策が明確 ×どうせ点差がつかない所にしつこくタメ口 | ○ポエムでは1次「財務」知識が横断的に聞かれる ○1つに決めつけるより複数候補を考慮する ○どうせ大きな点差はつけないので慌てない |

| 計算過程の部分点 | ○白紙にせず部分点を狙う理由を正しく説明 △部分点「もぎ取り」スキルを具体的に提示 ×「もぎ取る」精神論は会計では好まれない | ○NPV=白紙の超絶指導は学習姿勢として不正解 ○部分点の書き方より「わかっている感」を重視 ○前年超難問を説明しあうと会計理論に強くなる |

くくっ、第2問線形計画法をもし解きたければ、ふぞろい自慢の方程式より方眼紙? ふぞを日々からかうと、駄洒落のセンスまで冴えるオマケつきな。

今日のまとめ

R2~R4の宇宙語NPV連打にも題意あり

R2:ディシジョンツリーMIX

R3:取替投資は差額原価で

R4:在庫投資で変化球+継続価値でR5予告

カコ問のヘタレ解説しかできないふぞが大はしゃぎ?

①合格ボーダー未満のヘタレ相手の入門書とはいえそのタメ口が嫌われ、②R5は同友館未言及の論点を出すのはガチで、③資金繰りや企業価値など1次財務の知識が大事。(100字)

事例Ⅳは毎年超難問になり、70点以上は計算条件がたまたま当たった結果に過ぎない。そこでクールに60点を確実にし、その合理性で事例Ⅰ~Ⅲの安定AAAを取るのがコツです。