猫も今年はTACに乗換え。ネットでそう噂されるのは、旧弊なノウハウ問題集より使い勝手に優るから。そしてネットワーク外部性が働くと付帯サービスが増えて更に便利に。今日のCVPで言えば、TACホンモノよりこのエクセル解説の方がわかりやすいのです。

R4,5「財務」、R4「Ⅳ」と、ひたすら主催側の【簿記推し】が続く時。簿記で苦労せずに最も正しく解けるのが「TACの解き方」です。2022/7月のリリース以降、みんなで改良を重ねたエクセルをぜひご活用ください。

TACホンモノ解説よりわかりやすい。エクセル利用なら(直観的にわかりにくい)方程式を使わず解けるためです。

そしてタイトルが「第2問」でなく「module-2」である理由は、今日のCVPで丸わかり。では全問解説をどうぞ。

「Ⅳの解き方」module化~第2問CVP

第1問 損益分岐点比率

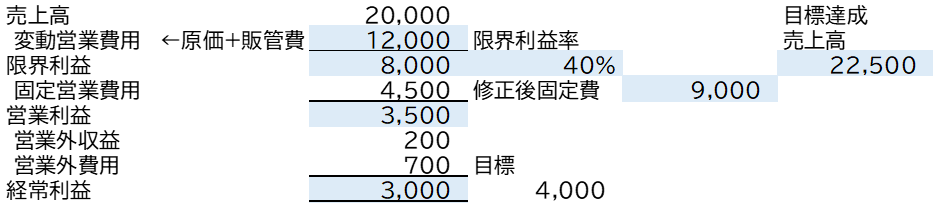

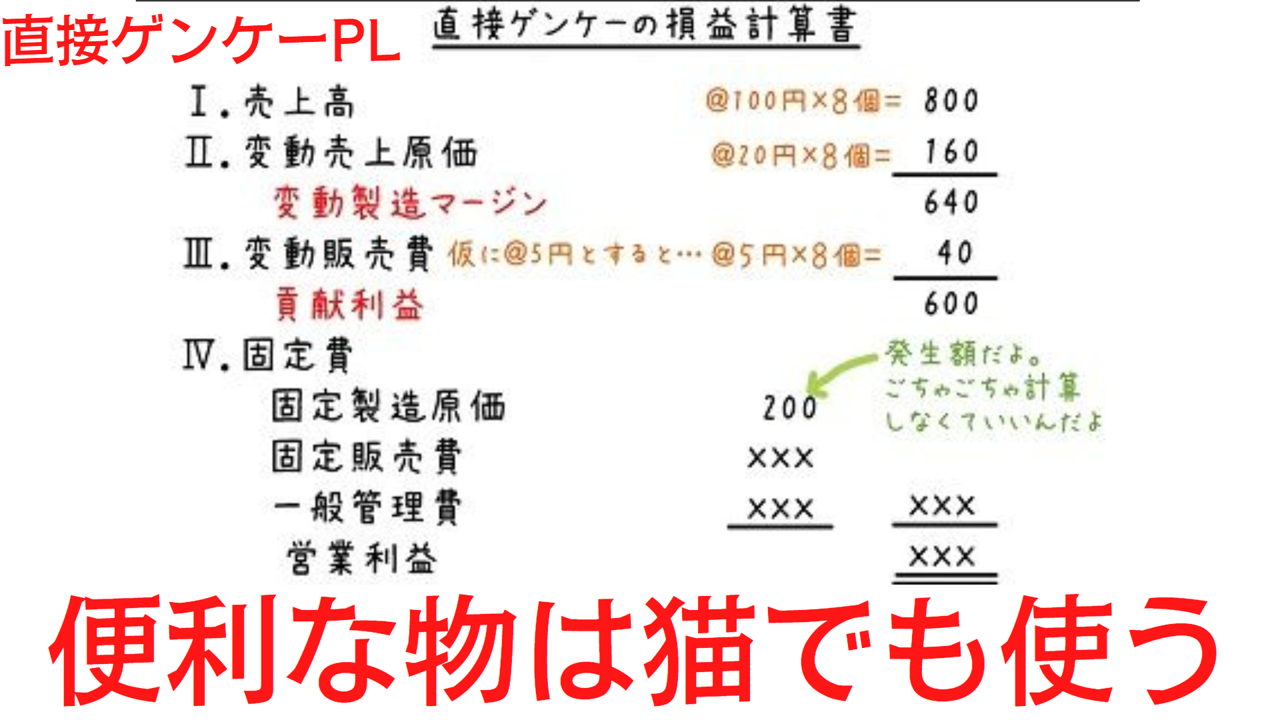

■CVPの最も基本の形(直接原価計算PL)では、売上高→営業利益までをタテに描き、個数×数量で金額を出し、最後に売上から変動費を引いて限界利益、固定費を引いて営業利益を出す。

■次に限界利益÷売上高で限界利益率を求め、これで固定費を割るとSBEP(損益分岐点売上高)になる。

第2問 安全余裕率

■CVPの作問は基本形+捻り応用なので、第1問のエクセルを第2問以降コピペしてどこが違ってくるか実感したり、自分でメモを入れてひっかけポイントをリスト化すると良い。

■第1問→第2問では、変動費単価だけが変わり、次に1ーSBEPで安全余裕率を答える。

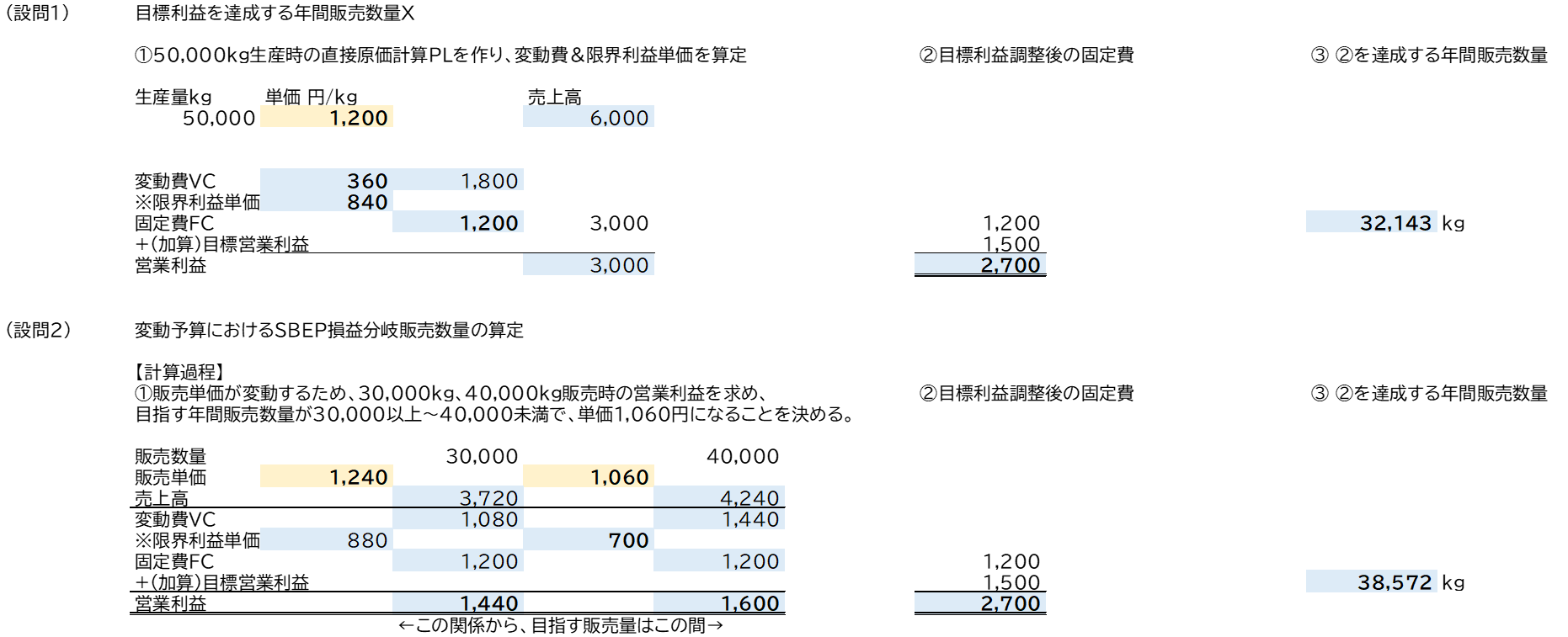

第3問 感度分析(目標営業利益の達成)

■典型的な作問パターンをここで2つ覚える

①売上原価や販管費を変動⇔固定に分解させる (用語の言い回しが異なるので、苦手な方はリスト化しておく)

②目標営業利益や営業外損益が出てくる時は、固定費を増減修正して限界利益率で割る。

第4問 感度分析(目標損益分岐点比率の達成)

■率を訊かれると方程式でしか解けないことが多いが、それは営業利益率等が目標になる場合。当問は損益分岐点比率を聞くだけなので、固定費÷限界利益率の公式で解ける。

■計算とは別に、実務では目標利益を達成するために固定費や変動費を削ることはしょっちゅうで、運営管理用語でいえば「カイゼン」です。

第5問 感度分析(予想PL:量・単価変動基本パターン)

■簿記や日頃から数字への慣れがないと予想PLが苦手になるのは、どこを変動させるか作問が自由自在なため。そこでエクセルを使うと苦手感が一気に解消へ。

■販売量の増加→売上高&変動費が両方増える。販売価格のUP→売上高だけ増える。

第6問 感度分析(目標営業利益+個数単価変動コンボ)

■CVP感度分析の問題では目標利益や個数・単価が自在に動くので、解き方を覚えるお勉強では不可。まずエクセルを使って、直接原価計算PL方式の解き方に慣れる。

■エクセルを使ってから手書きに戻ると、段階利益をタテ↓に描き、変化要素をヨコに並べる、タテヨコエクセル型の解法を電卓パチパチでも再現できる。

第7問 固変分解 y=ax+b

■売上原価・販管費を固定⇔変動に分ける方法(固変分解)は「高低点法」だけ、ここは手書きと電卓パチパチで手を動かして体で覚える。

■固変分解を出すと簿記履修者が極端に有利になるので、「Ⅳ」では出しにくい。また「高低点法」以外の手法は出さないし、もし出ても没問になるので捨ててOK。

問題集と頭をフッル回転させて解くのはこの基本問題まで。次の応用問題からは、基本問題moduleの組み合わせなので、解き方を覚えるお勉強は骨折り損でドボンの結果に。

本試験レベルの応用問題~moduleの組み合わせ

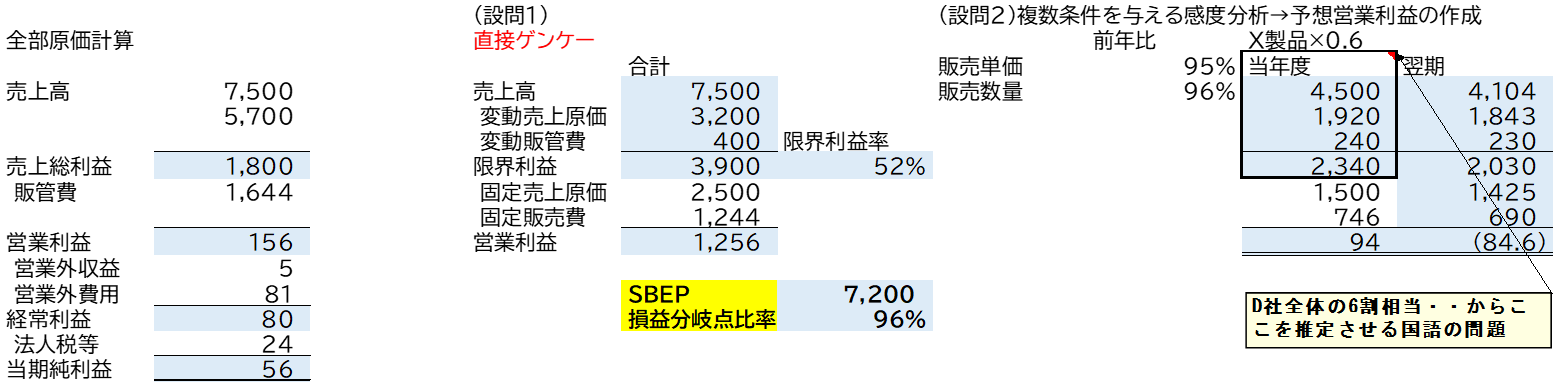

応用第1問 直接ゲンケー作成+感度分析

■Ⅳ本試験の応用問題では、基本作問パターンをモジュール化し、その組み合わせで自由自在にいくらでも新作を作問できる。よって過去問の解き方を覚えるお勉強ではドボン。

■当問は、第3問「直接原価計算PLへの書き換え」と、第5問「単価数量変動」で作問。

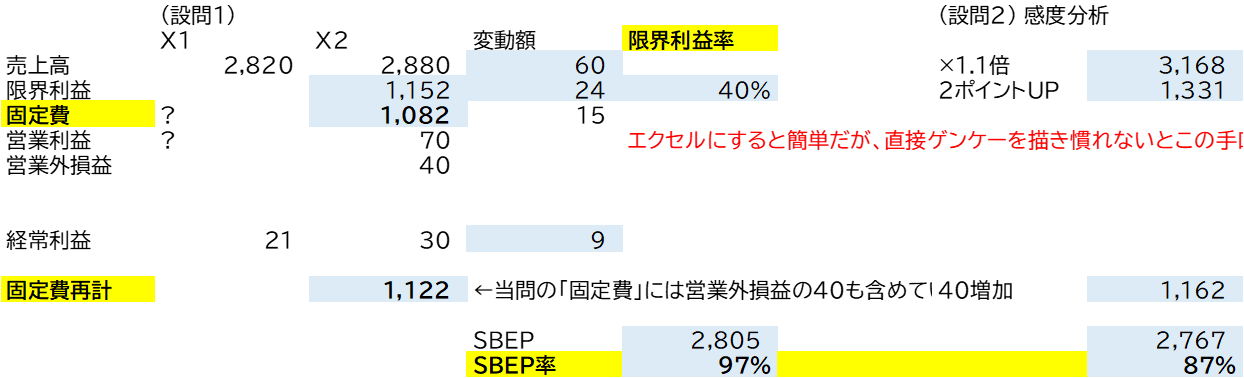

応用第2問 虫食い算の推定問題

■CVPの変化球として、感度分析以外に挙がるのが「虫食い算」。中学入試のイメージで良いが、「Ⅳ」で出すのは猫でも解ける易問レベル。

■当問はそこそこ難でTACの解き方は「連立方程式」に。そんな解法覚えても実務の役にまるで立たないので、エクセルなら売上+60&限界利益+24なので、限界利益率40%で瞬殺。

過去問R3第3問 お魚CVP

■当問は多桁式変動予算(簿記)と呼び、固定費÷限界利益率の公式(公式法変動予算)で解かせないための、簿記の典型的な嫌がらせ問題。

■手間がかかって普通はうげっ、となりますが、解き方を無理に覚えよう理解しようとせずとも、本試験の緊張感があると結構その場で解けるので大丈夫。

今日のまとめ

それでも直接ゲンケー知らぬは損。方程式に頼る前にエクセルで直接ゲンケーを描く理由は、方程式より関数式の方が「わかりやすく」「説明しやすい」ためです。