| 動画の要旨 | 原文(ChatGPT) |

| ・宇宙語NPVの連続出題は、部分点で10点差がつくとともに、経営分析やCVPの得点にも心理的な影響を与える。 ・セミセルフ⇔フルセルフのように意図的に紛らわしくした設問文がトラウマになり、ベテになるほどNPVが解けなくなってしまう。 ・この宇宙語NPVでは、特に取替投資を悪用して出題することが多い。 ・ここで点差になるのは取替投資やタックスシールドなど特定の箇所になるとわかっており、そこに注意して計算しましょう。 ・計算条件別マーカーを使ってこれらの計算条件に注意して宇宙語を読み解くことで、NPV出題で落ち着いて部分点を取ることができます。 | -Continuous production of PV beyond a certain threshold leads to a decrease of 10 points in scores, affecting performance analysis and CVT. -The use of self-checkout systems, particularly semi-self-checkout and full self-checkout, in supermarkets triggers traumatic experiences for test takers, affecting their performance. -Replacing investments and utilizing Net Present Value (NPV) calculations can be a solution to overcome the challenges posed by these difficult questions. -Certain traps, such as differential cash flow and tax treatment, can affect the accuracy of calculations and should be carefully considered. -Understanding and applying marker-based calculations and considering specific conditions can lead to better performance and higher scores in question sets related to NPV. |

ありがとう!同友館のステマ道場。おベテがうっかりイケカコに手を出すと、頭がひたすら固く、知能とスコアが低下し、古臭い加齢臭が漂う事実が立証されました。

おベテがイケカコの沼をうっかり自慢?

以下4つのバツを想定してリンク先を読みます。

①Ⅳ60⇔70点の差は計算がたまたま当たるか否か

②おベテのイケカコ勉は解き方を覚えているだけ

③作問係はベテが嫌いなのでR5は企業価値を出す

④ベテがⅣ70点と舐めると点が下がって自信喪失

当試験はベテを真っ先に狙い撃つため、ベテ専問題集のイケカコなど問題外です。そこで近年の宇宙語NPVは、ベテが一生思いつくことのない以下4つの手順で解きます。

新たな投資や資産の取得に伴う支出のことです。例えば、新しい機械の購入にかかる費用などが含まれます。

投資によって生じる現金フロー(CF)の正味の差額を指します。これは、新たな投資によって得られる予想収入と予想費用の差を意味します。

既存の資産や投資を売却した際に得られる収入です。例えば、古い機械の売却による収入などが含まれます。

売却時に生じる損益に関連する税制上の特典や控除のことを指します。つまり、売却損失によって節税ができる場合や、売却利益が課税対象となる場合などが考慮されます。

【宇宙語NPVの解き方】R3Ⅳ第2問取替投資 / イケカコ使うとスコアが下がる

万年おベテがイケカコ勉にムキになり、セルフレジの呪いで再びショボン? そう入念に罠を仕掛けておいたとき、とびっきりのイケカコ自慢が飛び出すとは、大谷も驚くホームラン級の大当たりな。

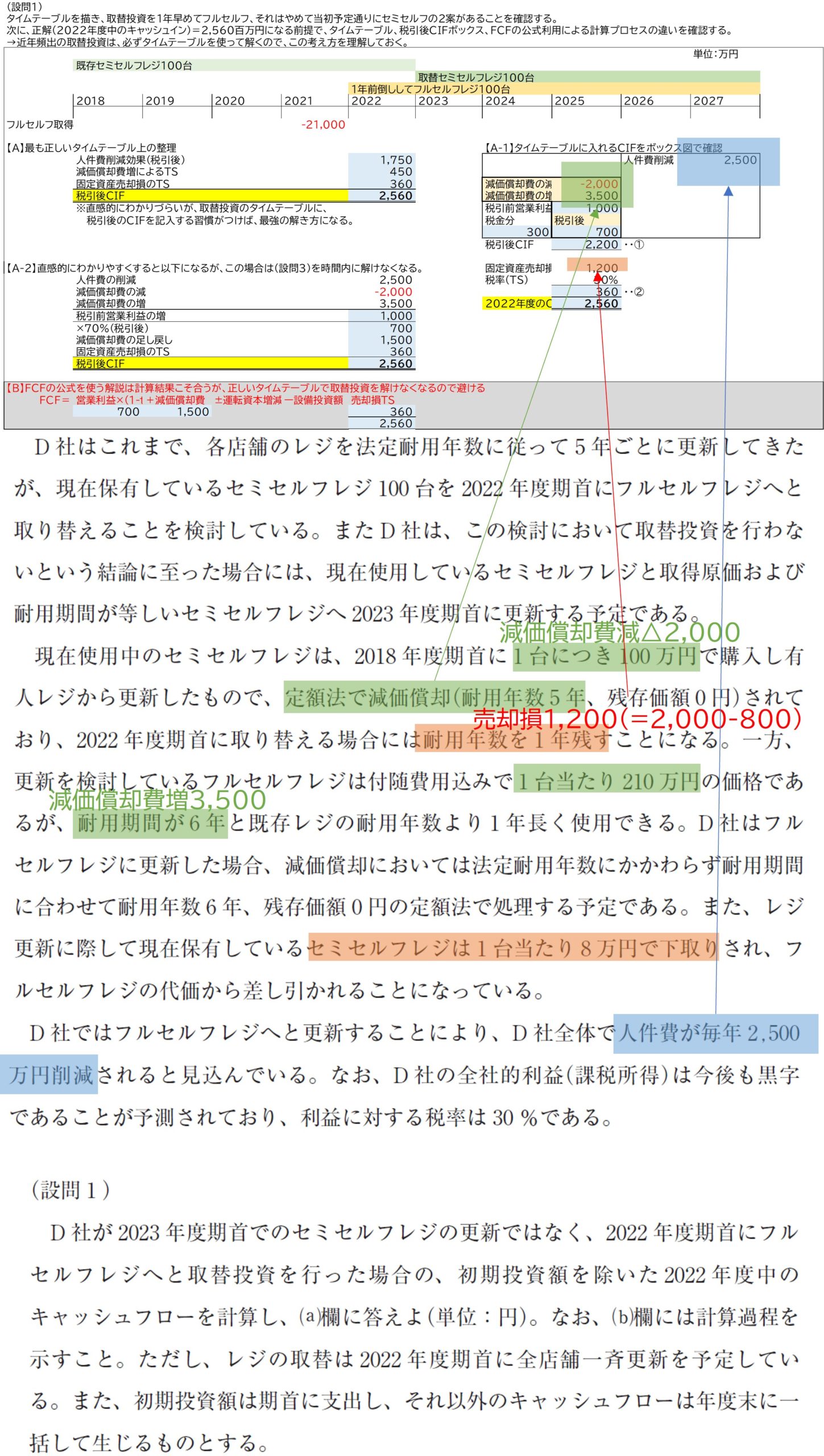

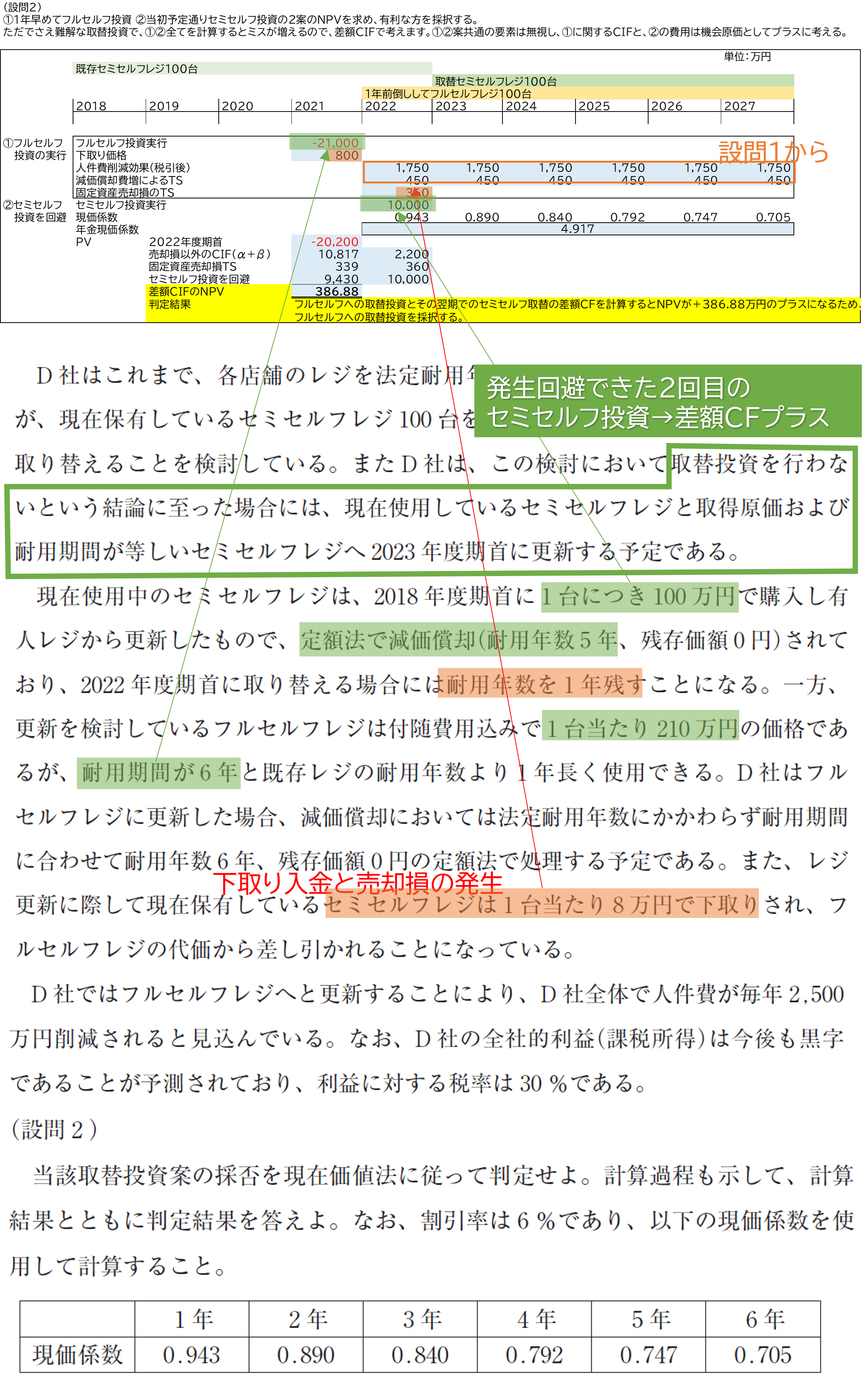

〃②減価償却費 △2,000万円減、+3,500万円増(設問文から計算)

〃③固定資産売却損 1,200万円(×30%がTSに)

R4Ⅳ第2問(1)は稼働初年度の税引後CIFを聞くので、解法としては税引後CIFボックスを使うのが正しい。ただし(設問3)まで意識するとタイムテーブルには【税引後のCIF、COF】を並べたいので、当問はおベテ比で三段階上をいく超難問です。

〃②設問1から正味差額CFを記入(←税引後を記入)

〃③売却損TS360をX1年度に記入

〃④発生回避できたセミセルフ取得支出10,000をキャッシュインに

差額原価法では発生回避できたマイナス費用は、利益と同じ扱いに

その理屈は簿記1級意思決定会計で学べますが、簿記の基礎をほったらかしてイケカコなおベテには一生ムリです。

ところがベテ除け&イケカコ外しに夢中な作問係は、これらの宇宙語NPVをR5でも再出題してくる。超絶スクールの白紙指導など論外で、エクセルで整理する程度の工夫は人類としてのマストです。

今日のまとめ

取替投資で+10点取るには条件別にマーカー

①ⅣNPVの設問文の宇宙語は年々強烈に

②宇宙語と交信するには条件別マーカー

③計算条件を想定して読むと早くなる

誰に読んでもらうかのペルソナ設定を誤り、万人受けで同友館ヨイショをするからそーなる。そうでなくキラキラ★ストレートを選ぶには、おベテが一生知らない所をやることです。