当試験で「ふぞヲタ」と呼ばれるちいさめオツムの会計よわよわ君。CVPにNPVと、出る論点全てを苦手にイライラするのは、一問解いた次が再び解けない【手戻り】を起こすため。

会計つよつよ男子にとり、CVP分析を一つ覚えの方程式で解こうとするのはお子ちゃま以下の笑い種に。文章すらもったいないので、イラストでからかいます。

会計と国語にWで弱いからⅣを苦手化するのに、ヘタクソD社の素人解説を読んでどーする? エクセルで示すⅣ全問を、関数式で追えば解説不要な。

過去問RTA 財務②】Ⅳ第2問CVP15マーク / エクセル利用でイライラ不要

会計つよつよ男子なら、【CVPを一目見てエクセルで答を出す】のが当然以前の当たり前。CVPをイマドキ方程式で解く様では、ふぞヲタ認定どころかノロマ確定です。

エクセル使ってCVP分析

CVP分析では、診断士で教わる方程式を避け、エクセルで解く。するとベテふぞが万年七転八倒するあのイライラを100%回避できます。

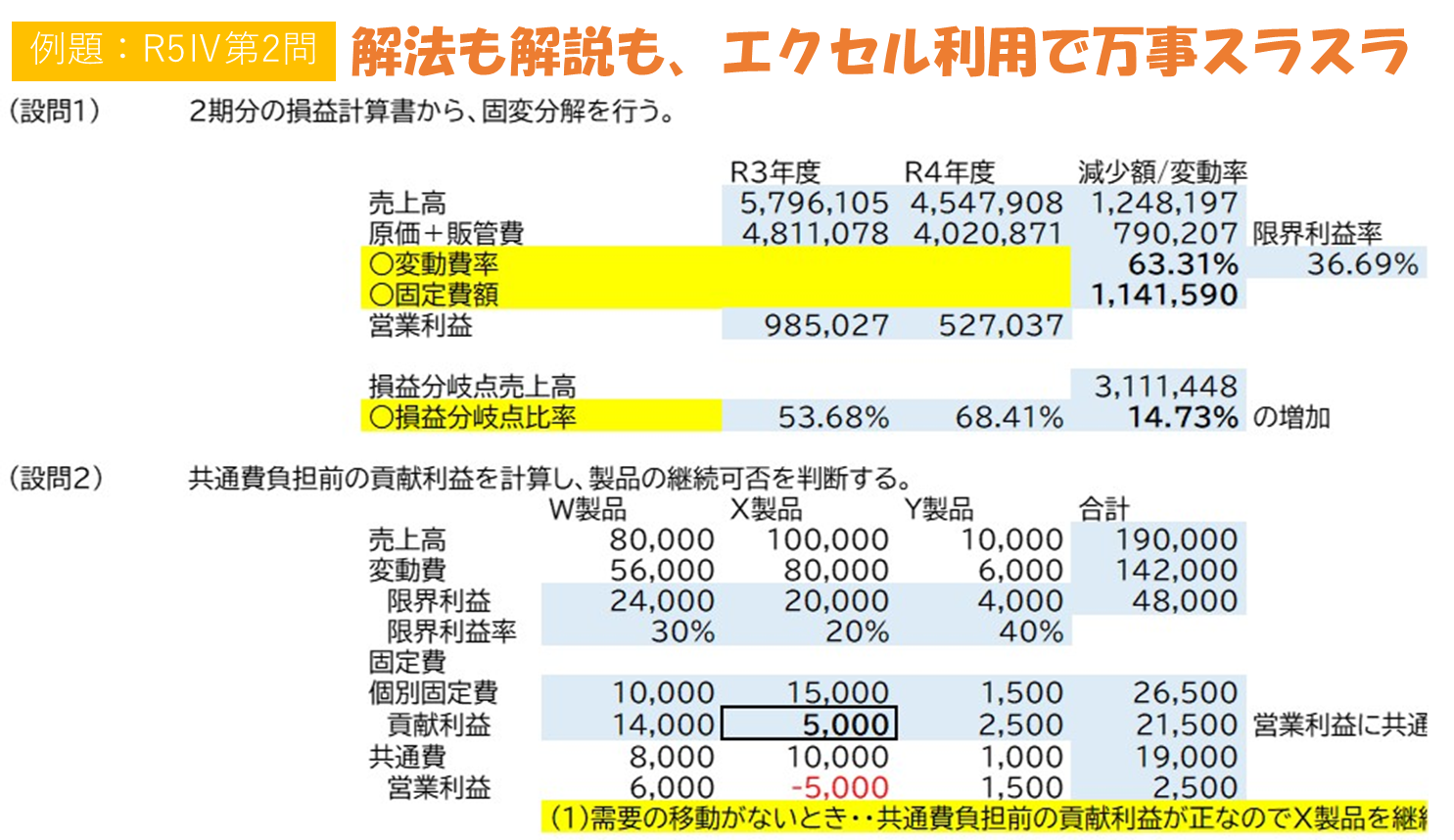

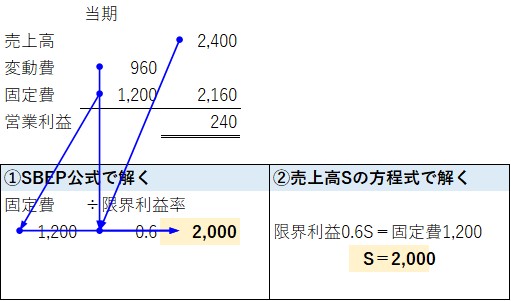

パターンで解ける基礎問題で、最初に「限界利益率=60%」を出す。すると固定費1,200÷0.6を分数で筆算すれば、○ウ2,000万円一択に。

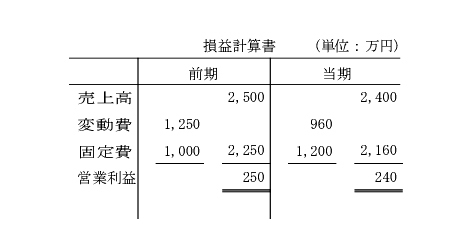

| G社の前期と当期の損益計算書は以下のように要約される。下記の設問に答えよ。 |

| (設問1 ) 当期の損益分岐点売上高として、最も適切なものはどれか。 |

| ×ア 1,600 万円 ×イ 1,800 万円 ○ウ 2,000 万円 ×エ 3,000 万円 |

イエは×上昇→○下降、ウエは×改善→○悪化です。

| (設問2) G社の収益性に関する記述として、最も適切なものはどれか |

| ○ア 損益分岐点比率が前期よりも悪化したのは、売上の減少による。 ×イ 損益分岐点比率が前期よりも悪化したのは、変動費率の上昇による。 ×ウ 損益分岐点比率が前期よりも改善されたのは、固定費の増加による。 ×エ 損益分岐点比率が前期よりも改善されたのは、変動費率の上昇による。 |

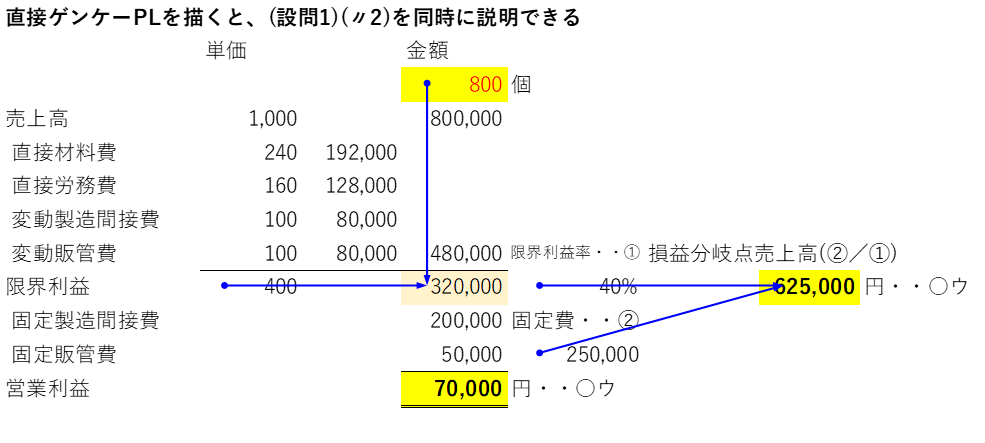

解き方は下図エクセル参照。150,000円と出してしまった場合は、生産数1,000個でなく販売数800個を使います。

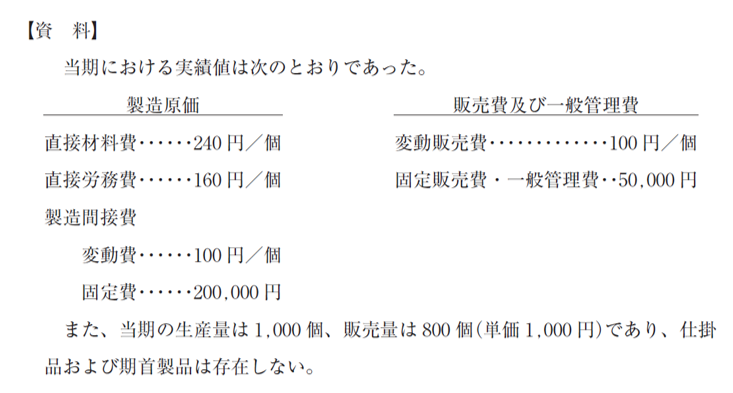

| 当工場では、単一製品Xを製造・販売している。以下の資料に基づいて、下記の設問に答えよ。 |

|

| (設問1 ) 直接原価計算を採用した場合の営業利益として、最も適切なものはどれか。 |

| ×ア △ 30,000 円 ×イ 0 円 ○ウ 70,000 円 ×エ 110,000 円 |

固定費250,000円、限界利益率40%から求める。方程式0.4S=250,000円よりも、固定費÷限界利益率でエクセルします。

| (設問2 ) 損益分岐点売上高として、最も適切なものはどれか。 |

| ×ア 400,000 円 ×イ 500,000 円 ○ウ 625,000 円 ×エ 800,000 円 |

ド定番CVPの知識問題です。やや細かいひっかけなので、誤答しても間違い箇所を覚え直せばOK。

| × | →○ | |

| ×ア | 損益分岐点比率の逆数 | 1-損益分岐点比率 |

| ×イ | 変動費率 | 限界利益率 |

| ×エ | 損益分岐点売上高に目標利益を加算 | (固定費+目標利益)を限界利益率で除算 |

| 損益分岐点分析に関する記述として、最も適切なものはどれか。 |

| ×ア 安全余裕率は、損益分岐点比率の逆数である。 ×イ 損益分岐点売上高は、固定費を変動費率で除して求められる。 ○ウ 損益分岐点比率は小さいほど赤字になるリスクが低い。 ×エ 目標利益達成のための売上高は、損益分岐点売上高に目標利益を加算して求められる。 |

個別+総合原価計算

本来簿記不要な診断士には要らない知識です。初年度の方はスルーして構いません。

簿記2級・個別原価計算の基本問題です。「Ⅳ」では出ないので、苦手な方はパスしてOK。

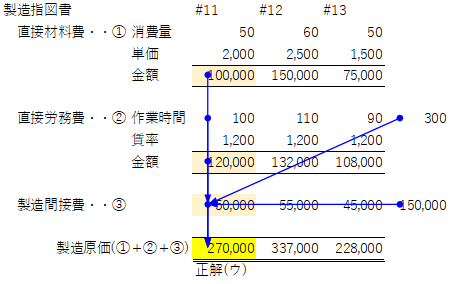

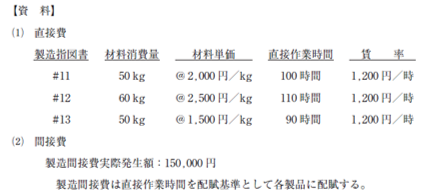

| 以下の資料は、工場の2020 年8 月分のデータである。このとき、製造指図書#11の製造原価として、最も適切なものを下記の解答群から選べ。 |

|

| ×ア 220,000 円 ×イ 228,000 円 ○ウ 270,000 円 ×エ 337,000 円 |

費用収益対応の原則により、完成して売上計上するまでは仕掛品参入するので、PL科目のアイウは×です。

| × | →○ | |

| ×ア | 役務原価 | ←PL項目は× |

| ×イ | 役務収益 | ←PL項目は× |

| ×ウ | 仕入 | ←PL項目は× |

| ○エ | 仕掛品 | ←原価計算の基礎知識 |

| 建築物の設計・監理を請け負っている当社では、顧客から依頼のあった案件について建物の設計を行っている途中で、給料100,000 円および出張旅費30,000 円が当該案件のために費やされた。 この取引を仕訳する場合、借方科目として、最も適切なものはどれか。 |

正解は基準に明記された○エ。覚えてしまいます。

| 原価計算における非原価項目として、最も適切なものはどれか。ただし、すべて正常なものであるとする。 |

| ×ア 売上債権に対する貸倒引当金繰入 ×イ 減価償却費 ×ウ 仕損、減損、棚卸減耗損 ○エ 支払利息 |

加工進捗度? 減損? 度外視法? 簿記の専門ワードが出てきた時は、苦手な方はスルーで構いません。

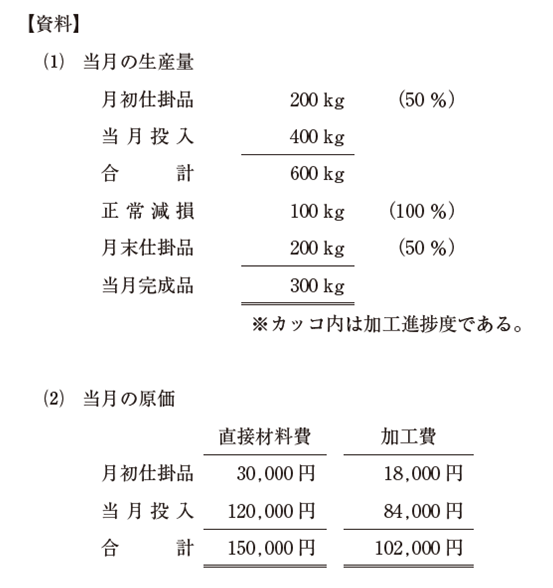

| 当工場の以下の資料に基づき、平均法による月末仕掛品原価として、最も適切なものを下記の解答群から選べ。なお、材料は工程の始点ですべて投入されており、減損は工程の終点で発生している。また、月末仕掛品原価の計算は度外視法によるものとする。 |

|

| ×ア 70,400円 ×イ 81,000円 ×ウ 85,500円 〇エ 108,000円 |

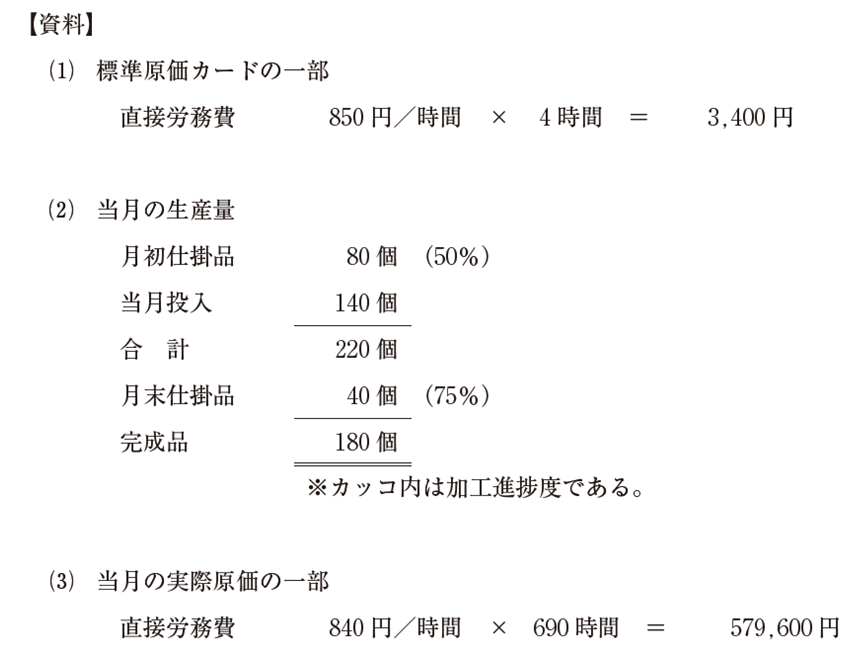

標準原価計算

標準原価計算を習うと、差額原価分析ができる。これは後の「事例Ⅳ」で使います。

工業簿記→標準原価計算→差異分析(材料費)の出題で、H30よりは解きやすいです。

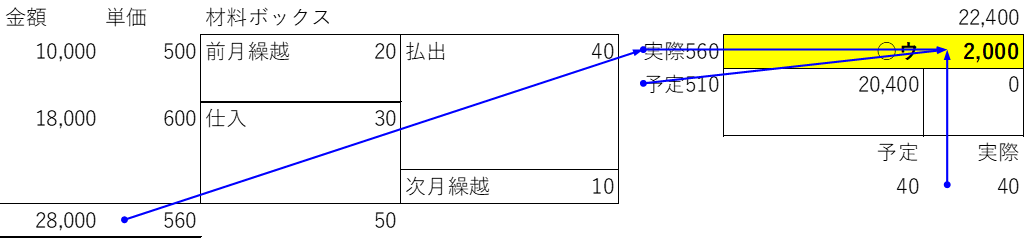

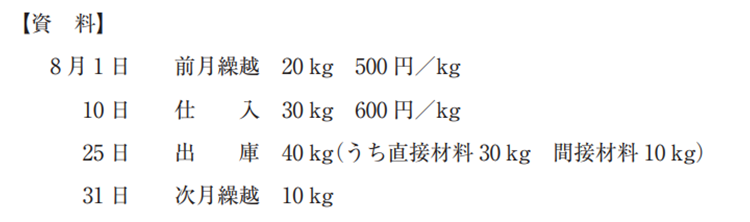

| 8 月中の材料Sの取引に関する以下の資料に基づき、材料消費価格差異として最も適切なものを下記の解答群から選べ。なお、材料の予定消費価格は 510 円/kgであり、材料の実際消費額は総平均法を用いて計算している。 |

|

| ×ア 1,500 円の不利差異 ×イ 1,500 円の有利差異 ○ウ 2,000 円の不利差異 ×エ 2,000 円の有利差異 |

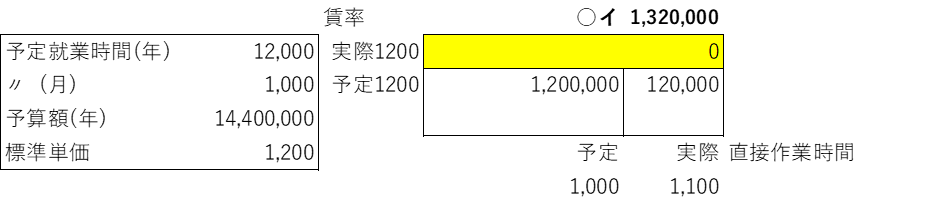

同じく工業簿記→標準原価計算→差異分析(労務費)の出題で、直接作業時間1,100時間を使う理由が説明できればバッチリです。

| 以下の資料に基づき、当月の直接労務費の金額として、最も適切なものを下記の解答群から選べ。なお、予定賃率を用いて賃金消費額を計算している。 |

| 【資 料】 1 .本年度の直接工の予定就業時間は 12,000 時間、直接工賃金予算額は14,400,000 円である。 2 .当月の直接工の直接作業時間は 1,100 時間、間接作業時間は 100 時間、手待時間は 200 時間であった。 |

| ×ア 1,200,000 円 ○イ 1,320,000 円 ×ウ 1,440,000 円 ×エ 1,680,000 円 |

標準原価計算の差異分析の出題は、R1材料費→R2労務費→R3売上高と連続出題されました。売上高は分析ボックスの描き方が少し変わります。

| ある製品の販売予算が以下のとおり編成されており、第3 四半期(Q3)の実際販売量が1,600 個、実際販売価格が98,000 円であった。予算実績差異を販売数量差異と販売価格差異に分割する場合、最も適切な組み合わせを下記の解答群から選べ。 |

|

| ×ア 販売数量差異1,000 万円(不利差異)と販売価格差異300 万円(不利差異) ×イ 販売数量差異1,000 万円(不利差異)と販売価格差異320 万円(不利差異) ×ウ 販売数量差異1,000 万円(有利差異)と販売価格差異300 万円(不利差異) ○エ 販売数量差異1,000 万円(有利差異)と販売価格差異320 万円(不利差異) |

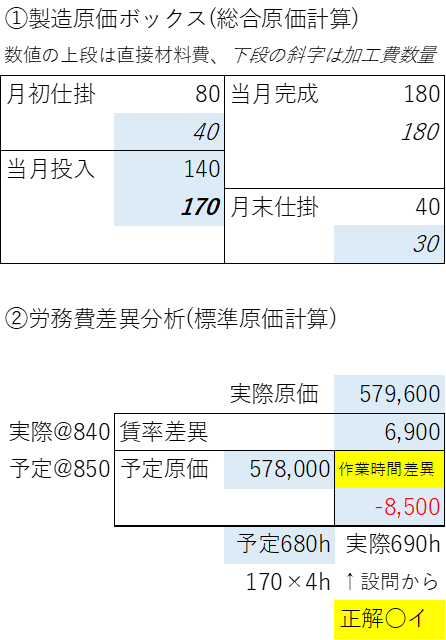

簿記2級総合原価計算→標準原価計算(差異分析)の問題です。受験1年目の方はスルーで可、2年目の方は簿記2級を受けましょう。

| 当工場は標準原価計算を採用している。以下の資料に基づき、作業時間差異として最も適切なものを下記の解答群から選べ。なお、直接材料は工程の始点で全量投入している。 |

|

| ×ア 不利差異: 8,400 円 ○イ 不利差異: 8,500 円 ×ウ 不利差異:109,200 円 ×エ 不利差異:110,500 円 |

直接原価計算&業務的意思決定

近年「Ⅳ」で見掛けるあの簿記系出題は、直接原価計算→限界利益を使って解く。簿記1級知識が前提なので、初年度はスルーし、2年目は簿記2級からの積み上げがマストです。

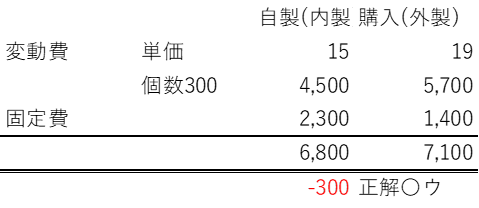

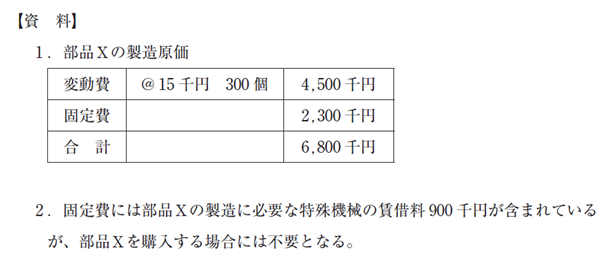

R4Ⅳ第3問で問われた内外製は、簿記1級論点です。自己流の誤った解き方で覚えると挽回不可ノウなので、Ⅳ対策で別途解説します。

| 当社では、製品の製造に当たり必要な部品Xを1 か月に300 個自製しているが、A工業から当該部品を1 個当たり19 千円で販売したいという提案があった。自製の場合と購入の場合ではどちらがいくら有利であるか。次月の予算に関する以下の資料に基づき、最も適切なものを下記の解答群から選べ。 |

| ×ア 購入の方が200 千円有利 ×イ 購入の方が1,100 千円有利 ○ウ 自製の方が300 千円有利 ×エ 自製の方が1,200 千円有利 |

ABCは計算出題ができるので、理論の土台も押さえます。

| × | →〇 | |

| ×ア | 製造直接費 | 製造間接費 |

| ×イ | コスト・ドライバー | コスト・プール |

| ×ウ | 少品種大量 | 多品種少量 |

| 活動基準原価計算(ABC)に関する記述として、最も適切なものはどれか。 |

| ×ア ABC がいわゆる伝統的原価計算と大きく異なる点は、ABC が製造直接費に焦点を当てていることである。 ×イ ABC で用いられる「活動」は、コスト・ドライバーと呼ばれる。 ×ウ ABC は、少品種大量生産型の製造業に適した原価計算である。 ○エ ABC を意識した経営管理手法を活動基準経営管理(ABM)という。 |

当問の「機会原価」「埋没原価」「関連原価」は簿記1級の差額原価で学ぶ理論問題です。診断士向けのヘタクソ解説本で間違って覚えると痛い目に遭うので、これも初年度はスルーします。

| A | B | C | |

| ×ア | 機会原価 | 固定原価 | 変動原価 |

| 〇イ | 機会原価 | 埋没原価 | 関連原価 |

| ×ウ | 限界原価 | 固定原価 | 変動原価 |

| ×エ | 限界原価 | 埋没原価 | 関連原価 |

| 次の文章の空欄A~Cに入る語句の組み合わせとして、最も適切なものを下記の解答群から選べ。 |

| 100万円のコストで製造した機械装置1 台に対して、G社とH社の2 社から、これを購入したい旨の引き合いがあった。G社は120万円、H社は130万円の価格を提示している。どちらかに販売すると他方を断らなければならないため、【A】はG社に販売したときは130万円、H社に販売したときは120万円である。100万円の支出原価は、どちらを選択しても変化しないため、【B】と呼ばれる。それに対して、【A】はどちらを選ぶかによって変化するため、【C】と呼ばれる。 |

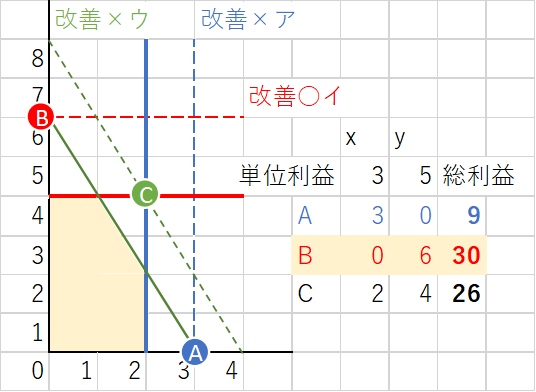

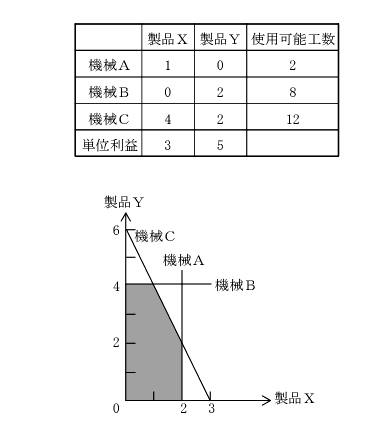

当問はR4Ⅳ第2問(2)で問われた線形計画法(2条件セールスミックス)ですが、更に一ひねりした難問です。解き方として、複雑すぎる×エを後回しにしてアイウの改善(破線青・赤・緑)をするとマルA・B・Cの組み合わせでx、yを作ることができ、一番儲かるのがB→○イです。

| ある工場では、3 台の機械を用いて2 種類の製品X、Yの生産が可能である。下表には、製品を1 単位生産するのに必要な各機械の工数と製品を1 単位生産して得られる単位利益、および現状で使用可能な各機械の工数が示されている。また、下図は、下表に示した各機械における使用可能工数の制約を図示したものである。 総利益が最も高くなる方策として、最も適切なものを下記の解答群から選べ。 |

| ×ア 機械Aの使用可能工数を現状から4 引き上げて6 とする。 ○イ 機械Bの使用可能工数を現状から4 引き上げて12 とする。 ×ウ 機械Cの使用可能工数を現状から4 引き上げて16 とする。 ×エ 機械Bの使用可能工数を現状から2 引き上げて10、機械Cの使用可能工数を現状から2 引き上げて14 とする。 |

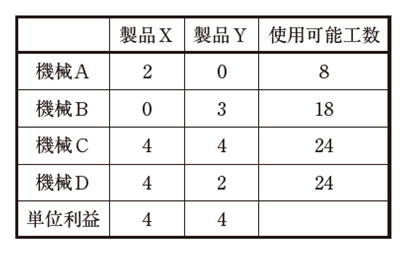

以前から事例Ⅳで「出る」「出る」とされた線形計画法(LP)が、ついにR4第2問で出題されました。するとおベテがムキになって暗記するので、それをからかうように当面出ません。

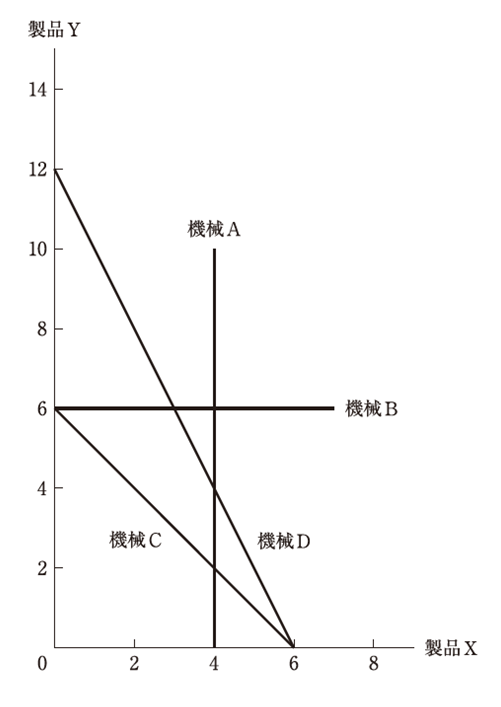

| ある工場では、4 台の機械設備を用いて2 種類の製品X、Yを生産することができる。下表には、製品を1 単位生産するのに必要な各機械の工数と製品を1 単位生産して得られる単位利益、および現状で使用可能な各機械の工数が示されている。また、参考として、下表に示した各機械における使用可能工数の制約を次ページに図示している。 総利益を最も高くする方策として、最も適切なものを下記の解答群から選べ。 |

|

|

| ×ア 機械Aの使用可能工数を現状から4 引き上げて12 とする。 ×イ 機械Bの使用可能工数を現状から3 引き上げて21 とする。 ○ウ 機械Cの使用可能工数を現状から4 引き上げて28 とする。 ×エ 機械Dの使用可能工数を現状から4 引き上げて28 とする。 |

今日のまとめ

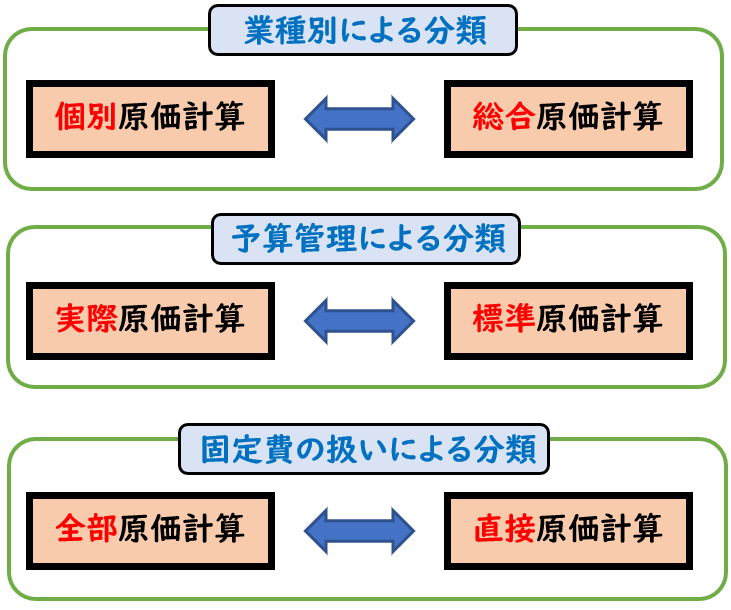

参考:2年目に入ったら必ず基礎から:原価計算の6つの種類"]

簿記2級×エクセル=経理実務目線なら、「財務」も「Ⅳ」もスラスラ解ける。同業D社が夢中な方程式をあえて避け、エクセル利用で全てのイライラが不要になるためです。