春になると新たな出会いや恋のチャンスも! でもその前に当試験におけるマストの鉄則が、「診断士受験に簿記は不要」です。

財務諸表を「作る」のが簿記とすれば、診断士は「使う」「診る」職業だから。簿記が苦手な方は多いので、その門戸がより多くの方に広がります。

| 利点 | 受験を促す狙い |

|---|---|

| 「事例Ⅳ」で簿記知識が不要とすることで、受験者は経営判断の実務に集中できます。これにより、経営の実務に直結する重要なスキルを、より深く、より実践的な形で学ぶことを可能にします。 | 「Ⅳ」で簿記不要の前提は、会計や簿記の専門知識に自信がない人々に大きな魅力です。経営分析とは、経営判断の質を高め、ビジネスの成功に直結するため、より多くの人が経営における洞察を深める機会を得ることが重要なのです。 |

| 利点 | 受験を促す狙い |

|---|---|

| 簿記のハードルを取り除くことで、会計知識に自信がない人でも挑戦しやすくなります。経営分析の基本的な理解から応用まで、幅広い層の学習者がアクセスしやすくなります。 | 経営における重要な判断を下すには、財務諸表の理解が不可欠です。このハードルを下げることで、より多くのビジネスパーソンが経営分析の重要性を理解し、実践的なスキルを身につけます。そして経営の質の向上に直結し、経済全体の活性化にも貢献するでしょう。 |

| 利点 | 受験を促す狙い |

|---|---|

| 経営分析を通じてバランスシート(BS)の知識が無駄なく身につくことで、企業の財務健全性や資金繰りの状況を正確に把握し、より良い経営判断を下すことができます。さらに投資判断やリスク管理、さらには戦略的な事業計画の策定に好影響を与えるでしょう。 | バランスシートの知識を深めることで、ビジネスパーソンは企業の真の価値を理解し、長期視点での成長戦略を立てることが可能になります。経営分析のスキルを持つ人材は、どの業界でも重宝されるため、試験を通じて得られるスキルは、所属する組織や社会全体の発展にも寄与するのです。 |

【過去問RTA 財務①】Ⅳ第1問経営分析 / バランスシートで恋のバランス?

さて当サイトが注目する「過去問5年の原則」。その強い根拠がR4Ⅳの唐突な労働生産性出題の根拠になった、H30第10問な。

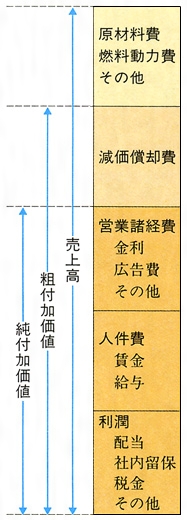

経済学のGDPを思い出せば、付加価値=営業利益+減価償却費+労務費の暗記でOK。これとR4Ⅳ出題で、診断士は付加価値経営のトップランナーになりました。

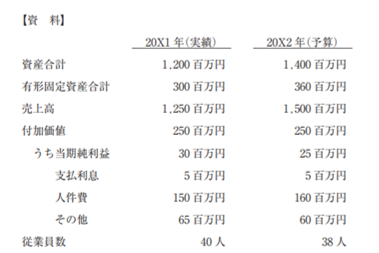

| 以下の資料は、20X1 年の実績と 20X2 年の予算の抜粋である。20X2 年における財務比率の変化に関する記述として、最も適切なものを下記の解答群から選べ。 |

| ×ア 付加価値率は上昇する。 ×イ 労働生産性は低下する。 ○ウ 労働装備率は上昇する。 ×エ 労働分配率は低下する。 |

診断士の「財務」最重要知識となった付加価値。設問文の「付加価値率」を「売上高付加価値率」と読み替え、簡単な計算で〇イ一択に。

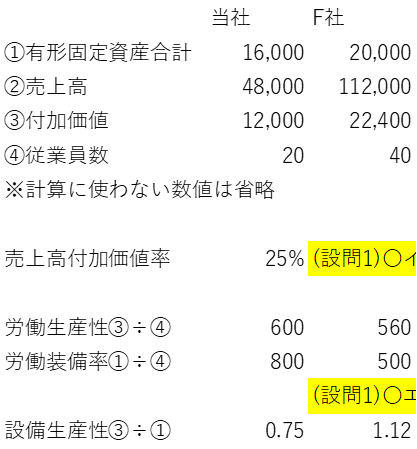

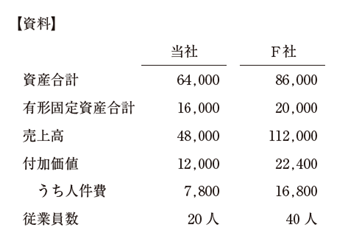

| 当社とその競合会社であるF社に関する以下の資料に基づき、下記の設問に答えよ。ただし、金額の単位は万円とする。 |

|

| (設問1 ) 当社の付加価値率として、最も適切なものはどれか。 |

| ×ア 20% 〇イ 25 % ×ウ 65 % ×エ 75 % |

後日説明しますが、Ⅳ経営分析に今年出ておかしくない重要ヒント。それに全く気付かないのがベテふぞ、ピンとくるのが上位5%です。

| (設問2 ) 当社とF社の生産性に関する記述として、最も適切なものはどれか。 |

| ×ア 労働生産性はF社が上回っているが、その要因は設備生産性が当社のそれを上回っていることにある。 ×イ 労働生産性はF社が上回っているが、その要因は労働装備率が当社のそれを上回っていることにある。 ×ウ 労働生産性は当社が上回っているが、その要因は設備生産性がF社のそれを上回っていることにある。 〇エ 労働生産性は当社が上回っているが、その要因は労働装備率がF社のそれを上回っていることにある。 |

安全性(BS)

一部の例外↑を除き、1次「財務」の経営分析は安全性がド定番。以下12マークに「事例Ⅳ」対策を加え、バランスシート感覚を磨きます。

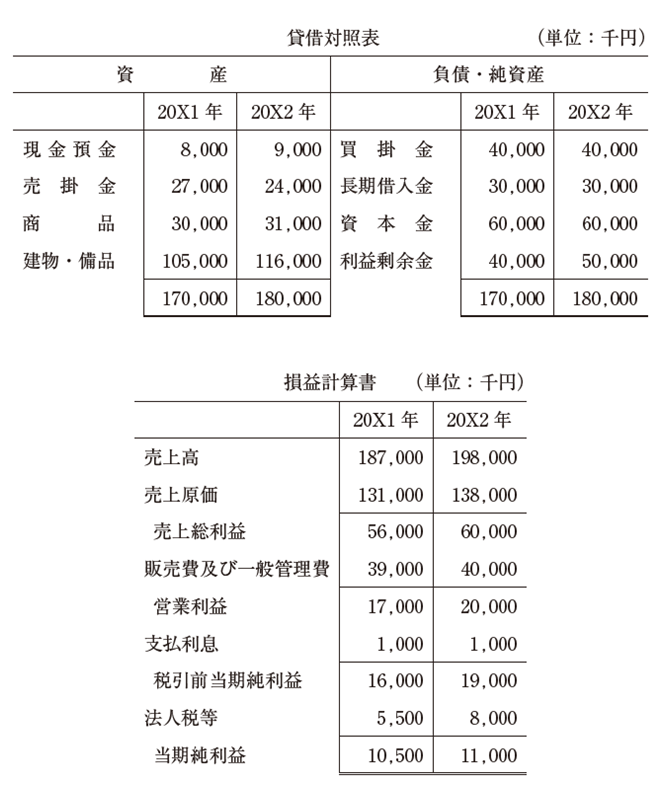

(設問1)は間違えてはいけないBランク。建物108/純資産90=120%です。

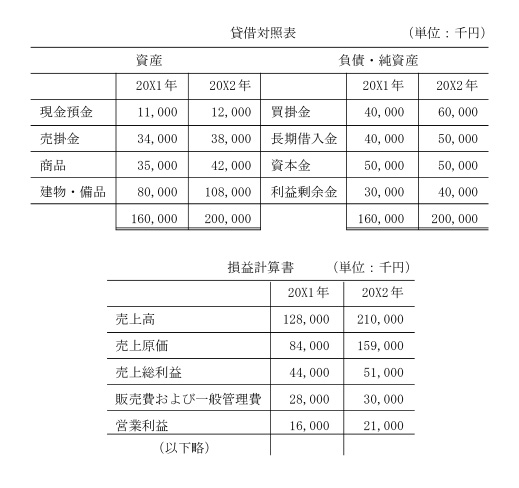

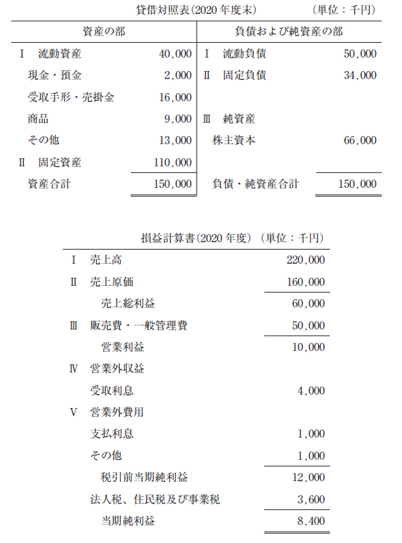

| 当社の貸借対照表および損益計算書は以下のとおりであった。下記の設問に答えよ。 |

| (設問1 ) 20X2 年の固定比率の値として、最も適切なものはどれか。 |

| ×ア 54 % ×イ 77 % ○ウ 120 % ×エ 216 % |

暗算レベルで総資本営業率=上昇なのでアイの2択に。次に×ア売上高営業利益率=下降なので、○イ一択です。

| (設問2 ) 20X1 年から20X2 年の総資本営業利益率の変化とその要因に関する記述として、最も適切なものはどれか。 |

| ×ア 総資本営業利益率は上昇したが、その要因は売上高営業利益率の上昇である。 ○イ 総資本営業利益率は上昇したが、その要因は総資本回転率の上昇である。 ×ウ 総資本営業利益率は低下したが、その要因は売上高営業利益率の低下である。 ×エ 総資本営業利益率は低下したが、その要因は総資本回転率の低下である。 |

BSを変化させて安全性指標の変動を訊くのは王道。なお、「財務」正答率Bランクは簿記系が100%当ててくるため、実質正答率C=2択コロコロと割り切ります。

| × | →〇 | |

| ×c | 減少 | 増加 |

| ×d | 上昇 | 低下 |

| 有形固定資産を売却することで得た資金の全額を、長期借入金の返済にあてたとする。他の条件を一定とすると、これによるキャッシュ・フロー計算書および財務比率への影響に関する記述として、最も適切なものの組み合わせを下記の解答群から選べ。 |

| ○a 財務活動によるキャッシュ・フローは減少する。 ○b 自己資本比率は上昇する。 ×c 投資活動によるキャッシュ・フローは減少する。 ×d 流動比率は上昇する。 |

| a | b | c | d | |

| ○ア | ○ | ○ | ||

| ×イ | ○ | × | ||

| ×ウ | ○ | × | ||

| ×エ | ○ | × | ||

| ×オ | × | × |

計算すれば○エ一択。以下のエクセルで正解を先に計算し、次に本番で簡単に解く順序を考えます。

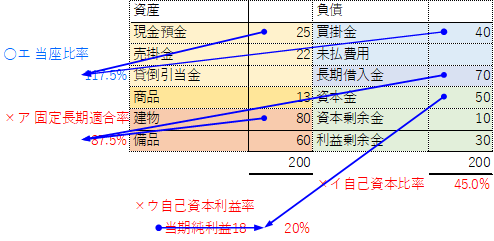

| 以下の資料に基づき計算された財務比率の値として、最も適切なものを下記の解答群から選べ。 |

| ×ア 固定長期適合率は155.6 %である。 ×イ 自己資本比率は25 %である。 ×ウ 自己資本利益率(ROE)は30 %である。 ○エ 当座比率は117.5 %である。 |

aは×不変→○悪化、cは×不変→○改善です。

| 自己株式を現金で取得し、消却したとする。他の条件を一定とすると、これによる財務比率への影響に関する記述として、最も適切なものの組み合わせを下記の解答群から選べ。 |

| ×a 固定比率は不変である。 ○b 自己資本利益率は向上する。 ×c 総資本利益率は不変である。 ○d 流動比率は悪化する。 |

| a | b | c | d | |

| ×ア | × | ○ | ||

| ×イ | × | × | ||

| ×ウ | ○ | × | ||

| ○エ | ○ | ○ | ||

| ×オ | × | ○ |

「Ⅳ」経営分析の練習として、解き直します。

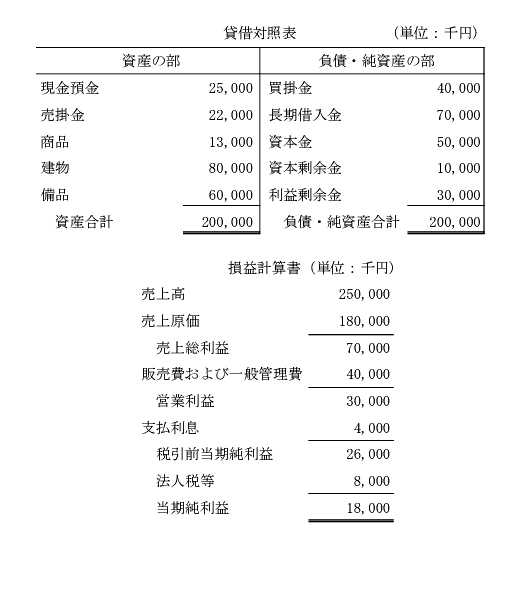

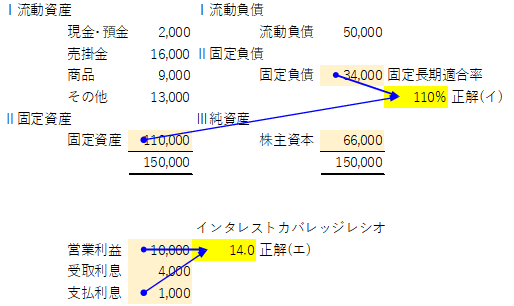

| 以下の貸借対照表と損益計算書について、下記の設問に答えよ。 |

|

| (設問1 ) 固定長期適合率として、最も適切なものはどれか。 |

| ×ア 60 % ○イ 110 % ×ウ 150 % ×エ 167 % |

| (設問2 ) インタレスト・カバレッジ・レシオとして、最も適切なものはどれか。 |

| ×ア 4 倍 ×イ 11 倍 ×ウ 12 倍 ○エ 14 倍 |

正解○イ。R4は経営分析の出題がありませんが、問がBS安全性出題の代わりになっています。

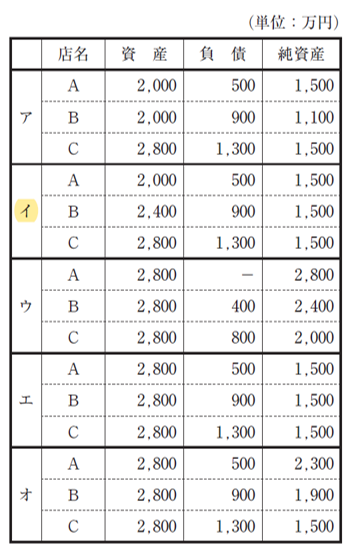

| A、B、Cの各商店は、いずれも資産2,000 万円、負債500 万円を有する小売業であるが、あるとき各商店ともそれぞれ800 万円で店舗を増築した。支払いの内訳は以下のとおりである。 |

| ・A店は全額を自店の現金で支払った。 ・B店は建築費の半額を銀行より借り入れ、残額を自店の現金で支払った。 ・C店は全額、銀行からの借り入れであった。 |

| 下表のア~オのうち、増築後の各商店の財政状態を示すものとして、最も適切なものはどれか。 |

|

取引がBS安全性に及ぼす良問クイズです。解説を読むより、×アウエをどう直すと正解かを考える方が覚えます。

| × | →〇 | |

| ×アエ | 改善する | 不変である |

| ×ウ | D案、E案ともに不変である | E案のみ減少する |

| 余剰現金の使途として、新規の設備の購入(D案)と長期借入金の返済(E案)を比較検討している。他の条件を一定とすると、D案とE案の財務諸表および財務比率への影響に関する記述として、最も適切なものはどれか。 |

| ×ア 固定長期適合率は、D案では悪化するが、E案では改善する。 〇イ 自己資本比率は、D案では不変であるが、E案では改善する。 ×ウ 総資産は、D案、E案ともに不変である。 ×エ 流動比率は、D案では悪化するが、E案では改善する。 |

(設問1)固定長期適合率は実際に計算して求める。(設問2)は財務レバレッジを計算しなくても(知らなくても)消去法で当たります。

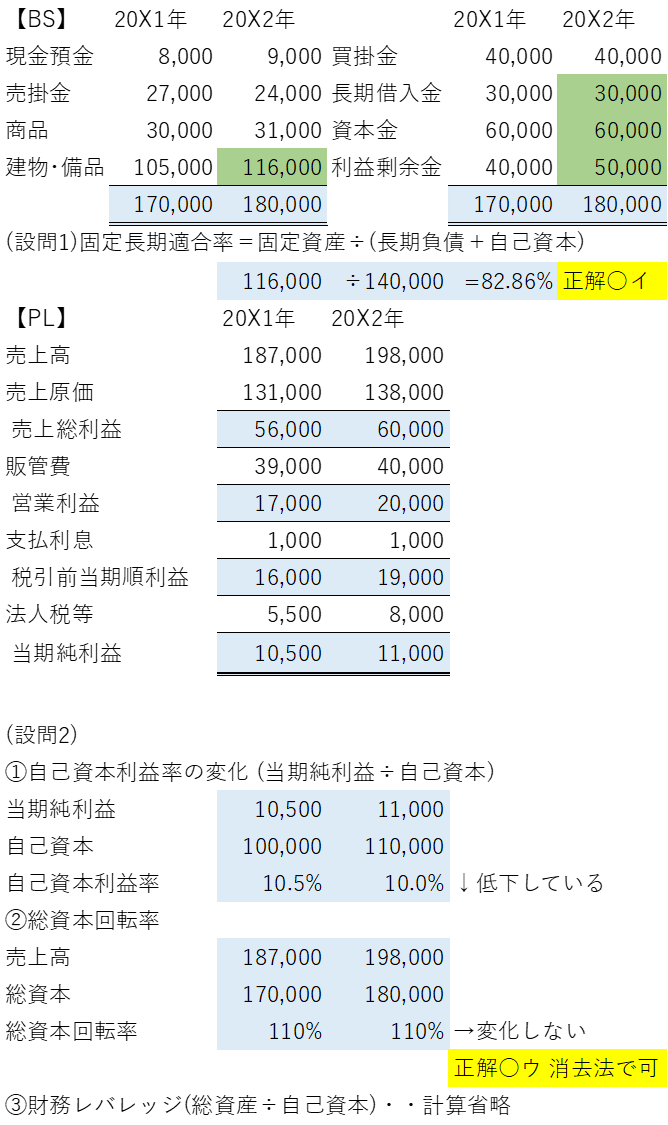

| 当社の貸借対照表および損益計算書は以下のとおりであった。下記の設問に答えよ。 |

|

| (設問1 ) 20X2 年の固定長期適合率の値として、最も適切なものはどれか。 |

| ×ア 64.44 % ○イ 82.86 % ×ウ 105.45 % ×エ 193.33 % |

| (設問2 ) 20X1 年から20X2 年の自己資本利益率の変化とその要因に関する記述として、最も適切なものはどれか。 |

| ×ア 自己資本利益率は上昇したが、その要因の1 つは財務レバレッジの上昇である。 ×イ 自己資本利益率は上昇したが、その要因の1 つは総資本回転率の上昇である。 ○ウ 自己資本利益率は低下したが、その要因の1 つは財務レバレッジの低下である。 ×エ 自己資本利益率は低下したが、その要因の1 つは総資本回転率の低下である。 |

今日のまとめ

まず第一に似顔絵・キーワードをやたら盛り、左右のバランス感覚が極めて悪い。第二に勉強時間かけすぎ⇔妙に少ないのどちらかで、適正学習時間を逸脱。百年の恋も一気に覚めると、試験委員に至って不評です。