診断士受験世代なら一度は憧れたことのある、課長→取締役→社長→会長と昇り詰める某マンガの主人公。そして試験上見逃せないのは、あの冷静沈着で素早い意思決定です。

人並みはずれた意思決定&行動力で部下を魅了するあの主人公。その元になる差額原価管理とは要は【予算管理】のことですが、その予算の立て方はここまで自動化しました。

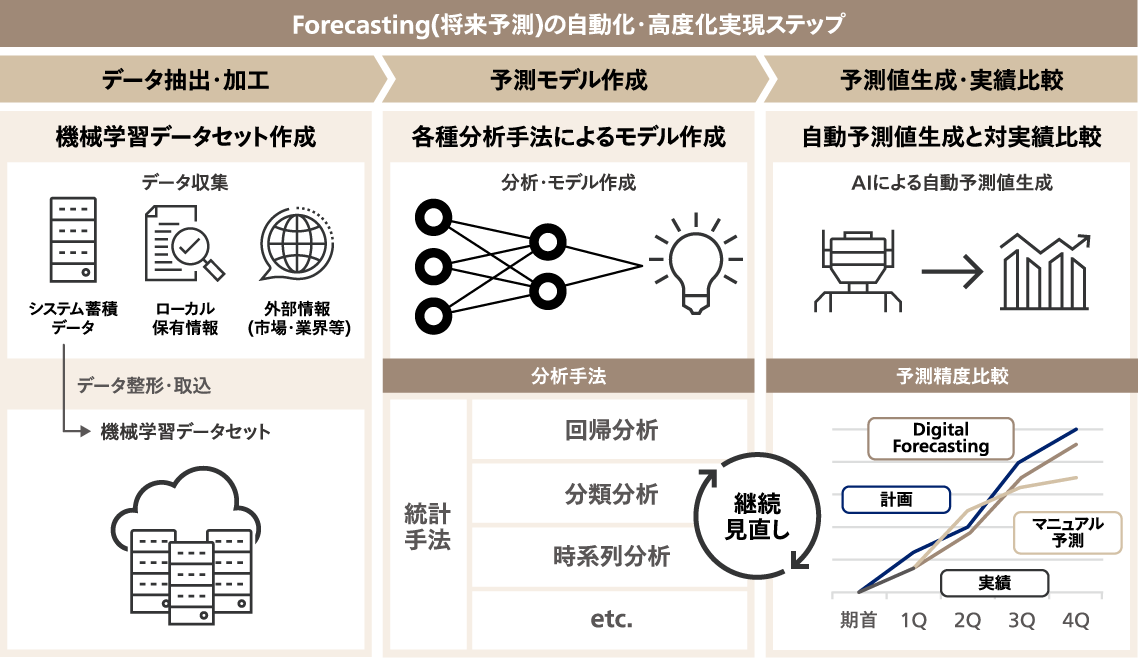

画像:ABeam Consulting 業績管理を変革するDigital Forecastingサービス

勤め先で何を提案しても柳に風の、ボンクラ上司に日々頭を痛めるあなたのために。当試験をさっさと卒業する上でのマストが、日々の素早い意思決定です。

これから【差額原価】を考えるにあたり、実際原価⇔標準原価という2つの原価計算がその基本です。実際原価計算は、実際に発生したコストを基に製品やサービスの原価を算出します。一方、標準原価計算では、あらかじめ設定された標準コスト(予算)を用いて製品やサービスの原価を見積もります。そして差額原価管理とは、この標準原価と実際の原価との差異を把握して管理する手法です。つまり予め設定された標準に対する実際の発生額との差を明確にし、それを管理することで、効果的な原価管理が可能になるのです。

同様に企業の予算管理においても、総額の把握にとどまらず、予算との差額が生じる要因を分析することが重要です。差額分析は、予算と実績との間に生じる差異を詳細に調査し、その原因を特定します。この分析によって、どの部分で予算を超過または未達成となったかが明らかになり、問題解決や改善策の立案が迅速化されます。結果として、意思決定プロセスが迅速化され、企業の運営効率が向上するのです。

近年、ビジネス環境の変化が速いため、企業は予算編成の周期を年度から半期や四半期単位に短縮する動きが目立っています。このような短縮化の動きは、変化に素早く対応し、柔軟性を持った予算管理を可能にします。半期や四半期単位の予算編成によって、企業は市場の変化や競合の動向により適応的に対応し、効果的な経営戦略を展開することができるのです。

【2年目Ⅳの解き方】Ⅰ~Ⅲにムキになっても同額原価 / あの人の意思決定はなぜ早い?

年々高度化する企業の意思決定に乗り遅れないよう、予算管理⇔差額原価のつながりをここでおさらい。するとあのR5Ⅳ第3問や取替投資も理論上はスラスラ解けます。

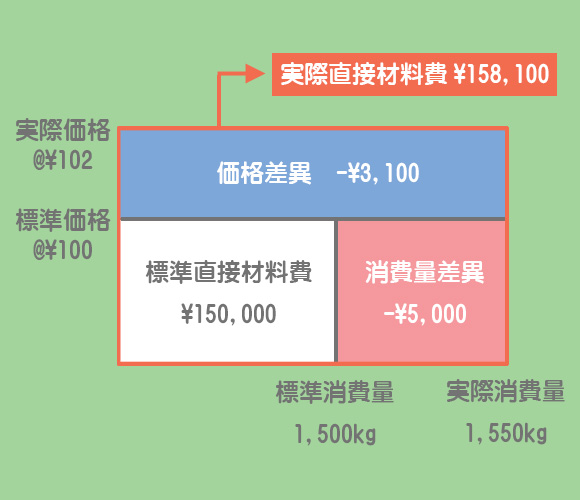

Step-1:差額原価収益分析(簿記2級)

承知しました。慌てるベテふぞのように貰いが少なくならないよう、簿記2級の原価計算論点からスタートです。

予定原価を立てる際は、数量×単価の積み上げで作成します。これは、製品やサービスを提供するために必要な材料や労働力などの資源の量とその価格を考慮して計算されます。

実績値の測定も、数量×単価に分けて把握します。具体的には、実際に生産した製品の数量とそれにかかったコストの単価を計算し、実績値を把握します。

原価差額ボックスは、予定原価と実績原価の差を数量差と単価差に分けて把握するためのツールです。このボックスを使用することで、予定と実績の差異を素早く把握し、次の改善活動に役立てることができます。量と価格の差異を明確にすることで、適切な対策を講じることができます。

コラム:ベテふぞはなぜ勉強するほど8割落ちる?

当の本人達には余計なお世話ですが、勉強時間を増やすほどスコアが下がるのは、〇時間(数量)は十分なのに、×その学習の質(単価)が低すぎるため。

差額原価分析を学ぶと、【おベテの過大な学習時間に目を奪われず、短期間で学習の質を上げればよい】と一目でわかります。

Step-2:差額キャッシュフロー(簿記1級)

いえ、差額CFとは「現在のCF」⇔「投資実行後のCF」の差を指し、数量と単価に分けるものではありません。その代わり、おベテの過大な学習時間(総額)を避け、どこを突けば結果が出るかの差額に素早く注目します。

企業の財務・会計上で「差額キャッシュフロー」と呼ぶ場合、以下の2つの意味を持ち、今日は後者に絞って解説します。

- 当期間の収入と支出の差:

これは、ある特定の期間内における企業や投資家の収入と支出の差異を指します。これは通常のキャッシュフローの概念であり、業務活動に関連する収入や支出の差異を把握するために使用されます。 - 設備投資実行前と後のキャッシュフローの差

これは、設備投資を実行する前と後でのキャッシュフローの差異を指します。設備投資を実行すると、初期投資や設備の導入による支出が生じますが、同時に将来の収益やコスト削減につながる効果も期待されます。そのため、設備投資実行前と後のキャッシュフローの差を分析することは、投資の効果や収益性を評価する上で重要です。

設備投資を行う際、その投資が将来のキャッシュフローにどのような影響を与えるかを評価することが重要です。現代においては全くの新規事業に多額の投資をすることが減り、投資における総額よりも差額キャッシュフロー分析を用い、投資実行前後の収入と支出の変化を把握し、その効果を客観的に評価するニーズが増えているのです。

差額キャッシュフローの分析は、設備投資や事業拡大などの重要な意思決定を行う際に役立ちます。投資のリターンや収益性における計画・効果測定の両面において、総額法よりも素早く把握し判断できるため、現代の激しい環境変化にされされる企業におけるより合理的かつ効果的な意思決定の手段として重要視されているのです。

総額⇔差額CFどちらでも同じ結果になるが、その把握スピードは桁違い。この記事より1.2万回再生の動画がわかりやすいので、ぜひどうぞ。

Step-3:取替投資(簿記1級でも難)

はい。特に診断士事例Ⅳで最後にCF計算書が出題されたH28以前は、FCF(企業価値)と税引後CIF(NPV)を混同して教えるヘタクソスクールが多く、大変迷惑しました。取替投資(差額)の出題は今後も続き、営業CF(総額)と混同するおベテの一掃が加速します。

国家の経済政策上、診断士事例ⅣのNPV問題は投資を促進する方向で作問されます。これにより、診断士が経営者に設備投資の合理性を説得するスキルを向上させ、現代の経済政策下で設備投資が重要視される中、経営者は既存設備の近代化や更新を通じて企業の競争力向上に踏み込むことができるのです。

産業構造の成熟と進化に伴い、設備投資の中でも取替投資の重要性が増しています。技術の進歩や市場の変化に対応するには、既存の設備や施設の更新することが効果的です。取替投資を実行することで、新しい技術やデジタル化への対応を図り、付加価値や生産性の向上が期待できるのです。

さらに産業構造のデジタル化が進む中、有形固定資産以外にもソフトウェア投資が重要視されるようになっています。よって経営者は、以前からある生産設備への投資に限らず、ソフトウェアの取得や更新を含む無形固定資産への投資戦略を構築する必要があります。デジタル化に対応し、競争力を維持するために、ソフトウェア投資に対する理解と戦略的な活用が不可欠になっているのです。

今日のまとめ

事例Ⅰ~Ⅳトータルで考えると、国語の試験に過ぎない事例Ⅰ~Ⅲはどんぐりコロコロ同額原価で差がつかない。そこでノロマな同業D社との差を広げるには、今日の差額原価でスピードUPです。