診断士の十八番、かつしつこく問われるCVP・管理会計領域は、実は会計士に取り関心の薄い、苦手な論点。会計士の卵が手に取るTAC NEWSでその実態を学びます。

会計士受験のとき、管理会計論の勉強はしましたけど、監査法人に入ってからは製造業のクライアントが少ないから触れていないんです。たまに工場の往査があっても、在庫の確認とかばかりで、原価計算までは見なかったりしますし。

管理会計の主軸とも言える原価計算って、そもそも工場で効率的に大量生産するために生まれた会計技術だからね。いまの日本の製造業の割合って、GDP比で2割を切ってるから、存在感が薄まりつつあるのは否めないわ。

ですよね。だからもう管理会計なんて、勉強しなくてもいいじゃないですか!

こらこら、それでは猫の額やふぞろい以上に視野が狭い。そこであのヘタクソ方程式をやめてエクセルを使えば、全ての論点が1つにつながり、スコア爆上げです。

当サイト独自の強みは、隙あらばエクセル解説

マンガ掲載の例題を全てエクセルにしたので、一々悩まず初見で解けます。

会計の苦手解消のためせっかくマンガを買っても、どうしても表や説明が長くてうんざり?そんな不便を解消すべく、全設例をエクセルに収録しました。

【マンガでわかる②】方程式を捨てエクセル一択 / 事例Ⅳ第2問はCVP

今日紹介するのは、マンガ第2章のCVP。マンガと舐めてかかると本物Ⅳ並みに手ごわい問題があり、もしギブアップならエクセル使ってカンニングな。

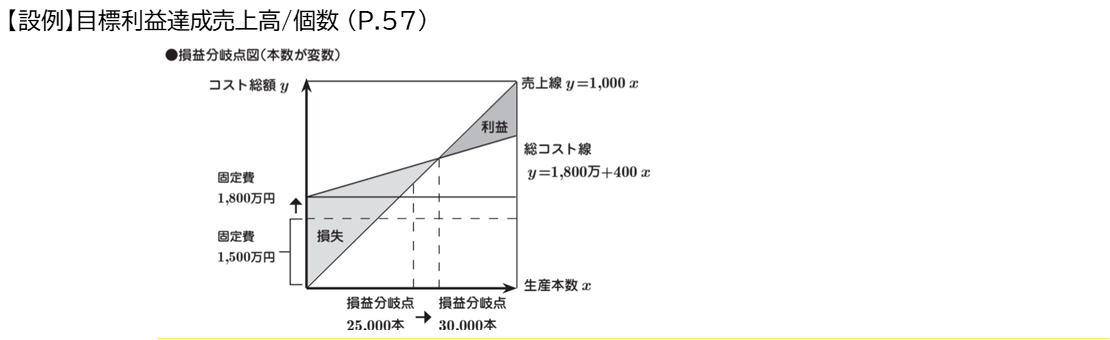

2-1 損益分岐点分析

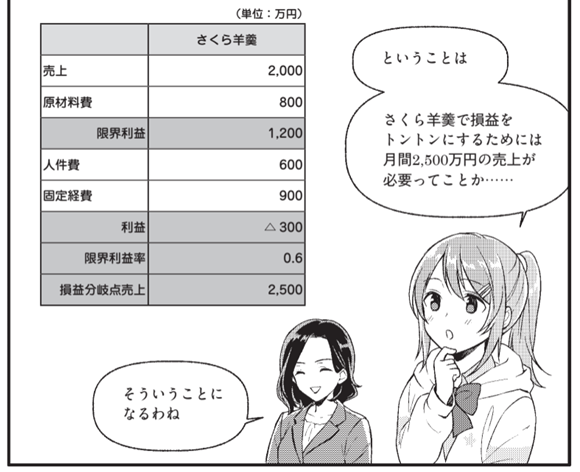

CVPで損益分岐点売上高(SBEP)を求めるとき、簿記系会計つよつよ君は方程式でなく、必ずこのメモ↓を作る。そうする理由&メリットの証明が、このマンガ紹介シリーズ一番の目玉です。

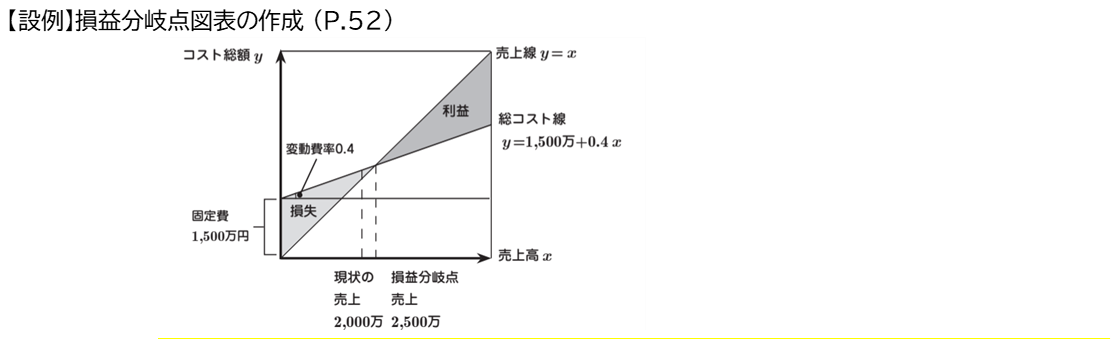

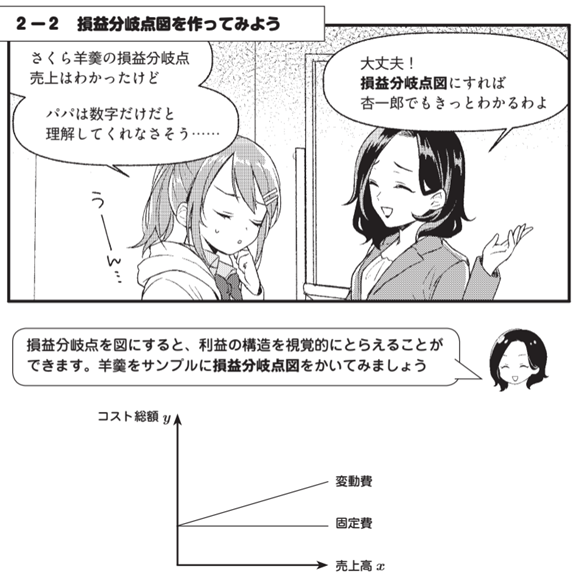

次に、特に解答に使わないこの図↓が、なぜ頻出に? それは簿記のルールすら知らないふぞろいの様なド素人でも、グラフで示せば納得するため。

変動費・固定費の関係は「ミクロ経済学」で学ぶので、簿記のボの字すら知らないふぞろいでもCVPを解ける。これが「事例Ⅳ」簿記不要説の最大の根拠です。

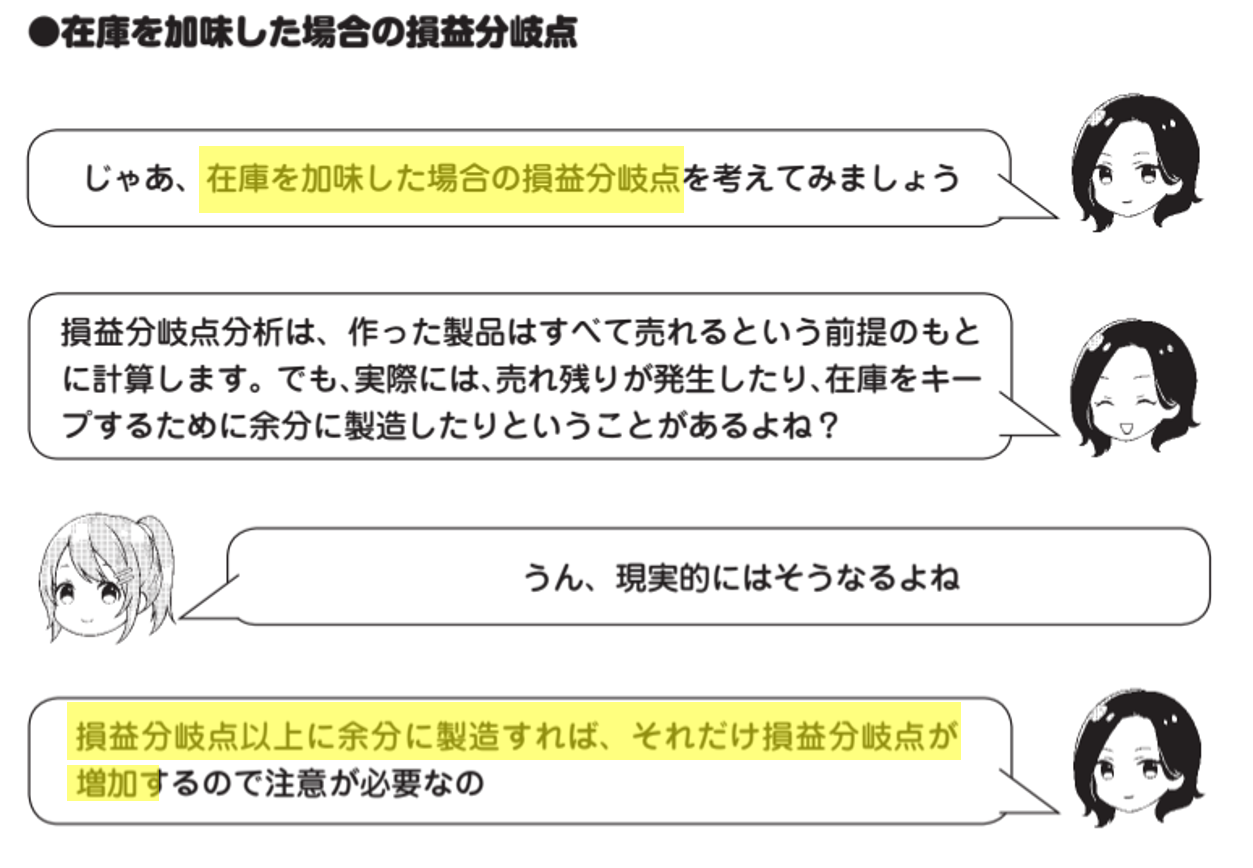

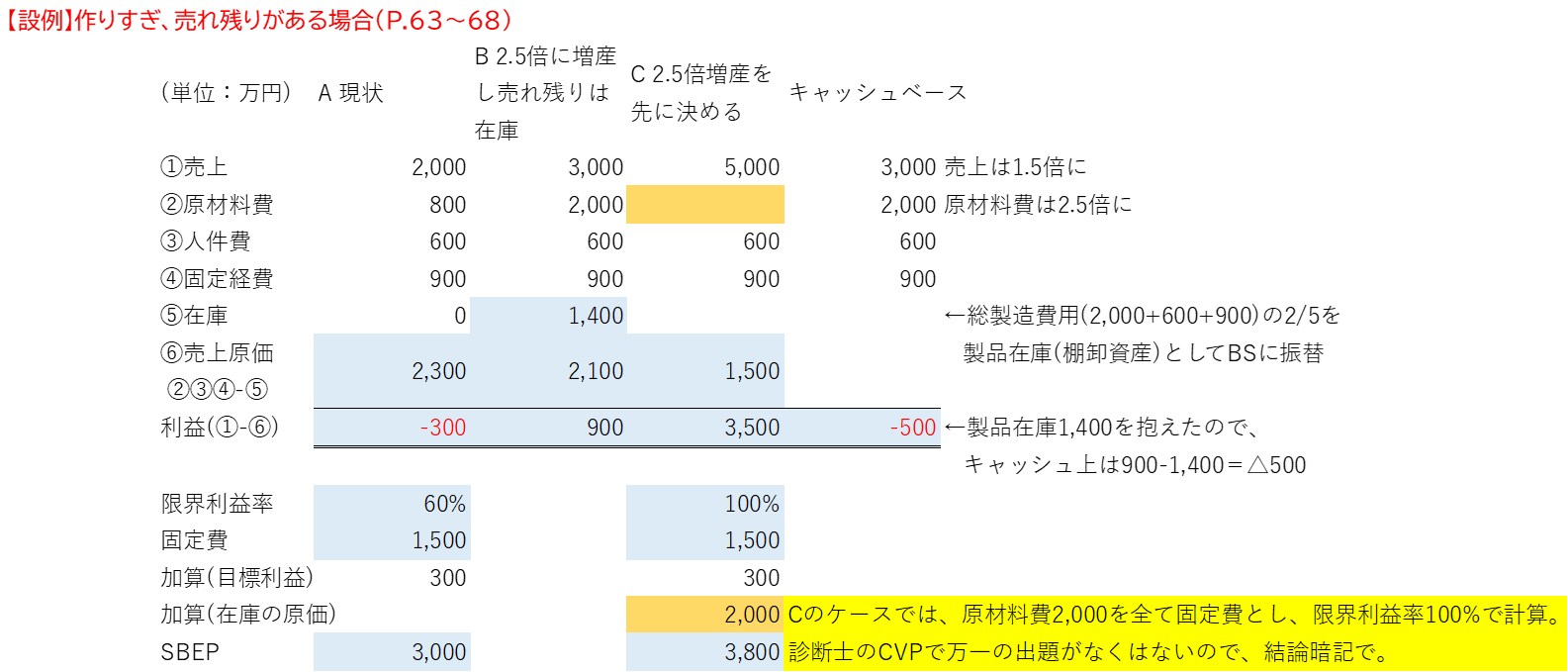

2-3~5 感度分析あれこれ

SBEPで目標営業利益(や営業外損益)が与えられた場合は固定費に加算して考える。この図とマンガで納得です。

当書で唯一の、診断士「Ⅳ」未出題知識がこちら↓。今後5年内に一度は出ると考え、結論だけ知っておくとニヤリです。

隙あらば、世のありとあらゆるCVPを出題する診断士の「Ⅳ」。まだ未出題の知識があったとは、世紀の大発見かも知れません。

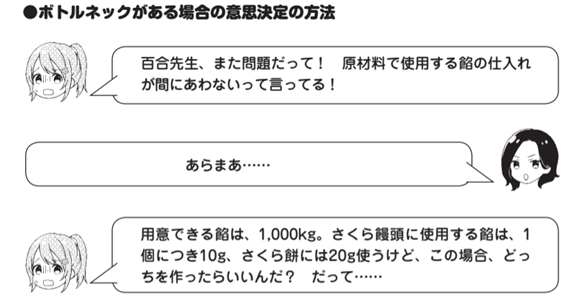

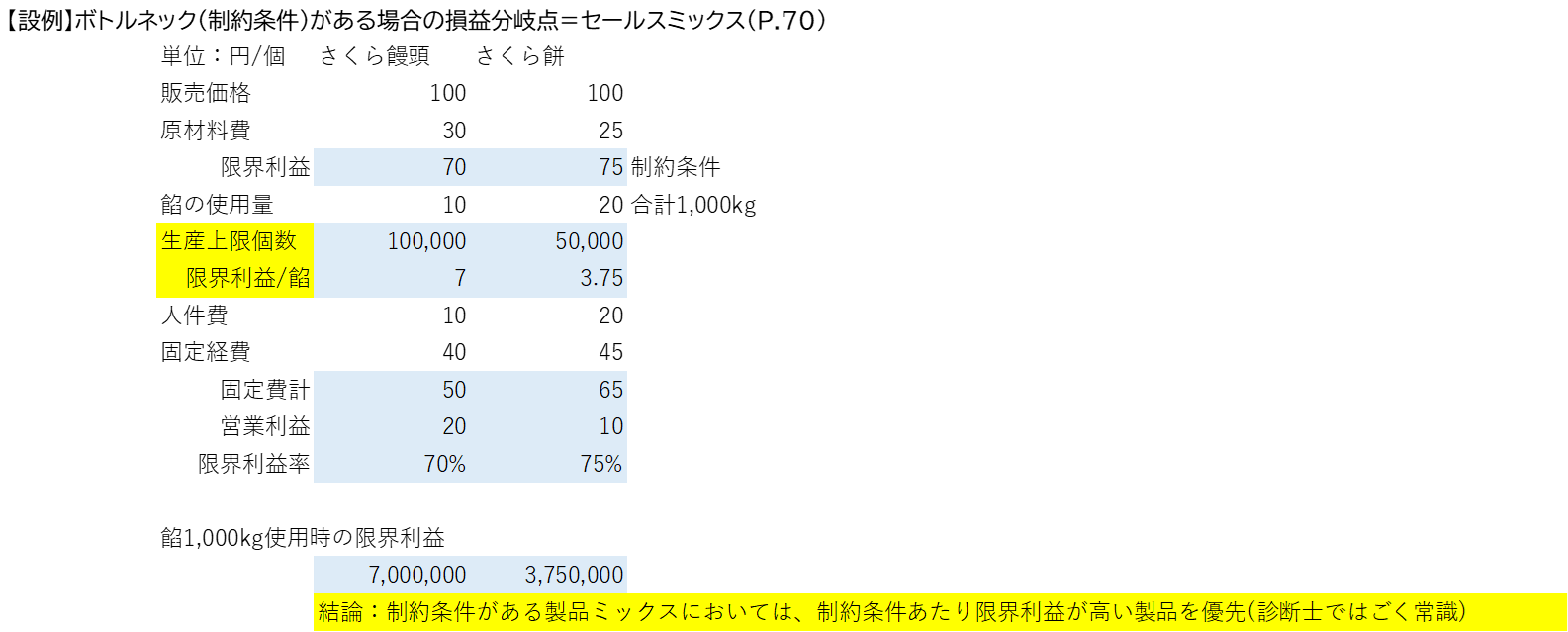

2-6 制約条件セールスミックス

簿記の世界では、工場がすぐ火事になったり、大口値引きを迫られたり、あらゆるトラブルが日常茶飯事で起きる。そこを予め想定し、涼しい顔で解決するのが意思決定会計の面白さです。

これはたかが制約条件1つのセールスミックス。制約条件2つの線形計画法を解きこなす診断士なら、この程度は朝飯前な。

今日のまとめ

よってどんな初見殺しのCVP、NPVでもエクセルに慣れると必ず解ける。ついでに同業D社勢のパクリは厳禁であり、万年電卓パチパチで方程式縛りの刑が確定です。