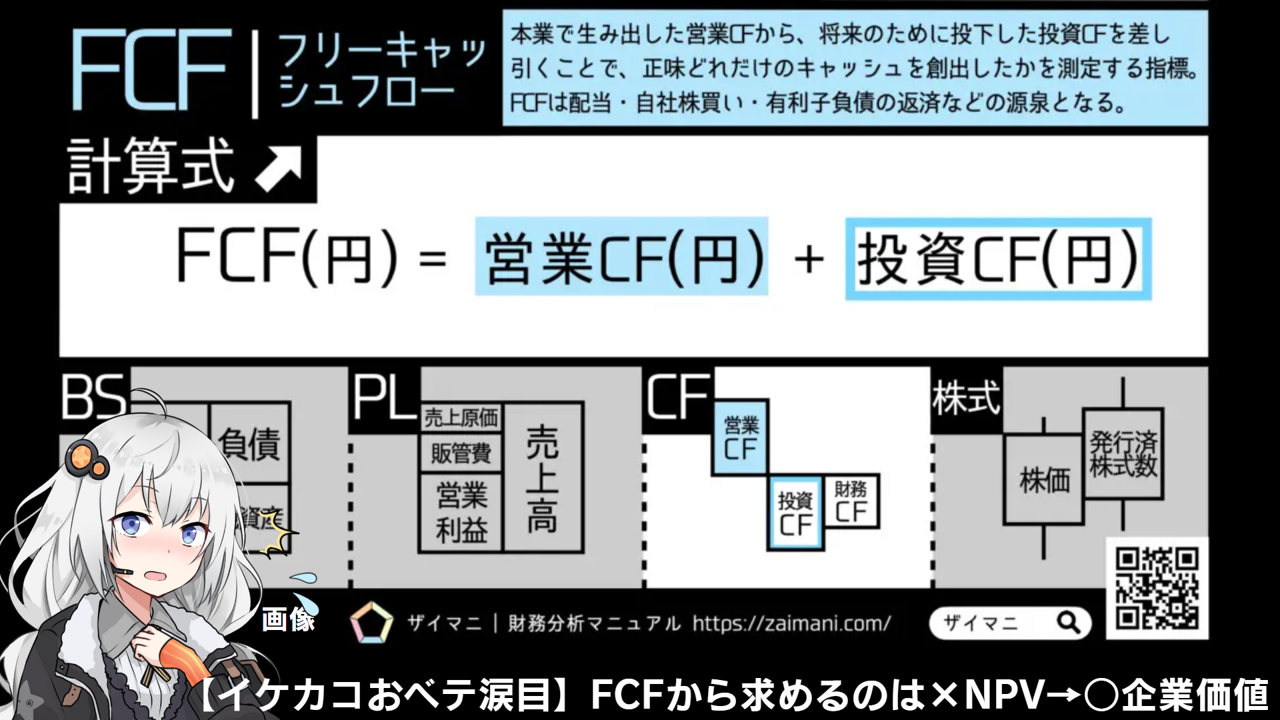

エクセルという文明の利器を知らないふぞろい勢は、もがく!あがく!もぎ取り!と難問Ⅳで右往左往。その隣でクールに涼しい顔で得点するのが【上位5%の解き方】です。

80分で解けないⅣが計算過程に加点するのは事実ですが、もがく!あがく!もぎ取り!とはしゃぐ行為は感心しません。試験でなく世間、つまり企業会計&資本市場では常に結果が求められ、「ボク頑張りまちた」は0点です。

会計界や事例Ⅳが求める基準は、同友館が考えるより遥かにシビア。あの大はしゃぎは一発退場を覚悟の上で。

企業会計は正確さと信頼性が求められる分野であり、適切な会計基準に従って財務情報を提供することが重要です。これにより、投資家やステークホルダーに透明性と信頼性を提供し、意思決定の基盤を提供します。

適切な会計基準に従わない決算や基準の達成に失敗した場合、企業は市場からの信頼を失い、投資家の興味を失う可能性があります。例えば東芝のように会計不正を行うと、市場からの信頼や企業価値は一気に吹き飛びます。

一度信頼を失ってしまった企業は、その信頼を取り戻すことが難しくなります。市場参加者や投資家は企業の過去の行動や情報提供に懐疑的になり、再び信頼を築くには時間と努力が必要です。失った信頼を取り戻すためには、透明性の向上や良好なガバナンスの実践などが不可欠です。

【上位5%の事例の解き方】Ⅳはクールに部分点 / もがく・あがく・もぎ取り禁止

いい年こいたオジサンオバサンを年10匹単位で集め、あまりのデキの悪さに市場の信頼を全て失う同友館。特に作問係からの信頼は回復不ノウです。

おぅ、それなら簡単。試験合格に夢中なおベテや間抜けに寄り添うのでなく、【エクセルを使ってでも】作問係が求める正しい結果を出すことな。

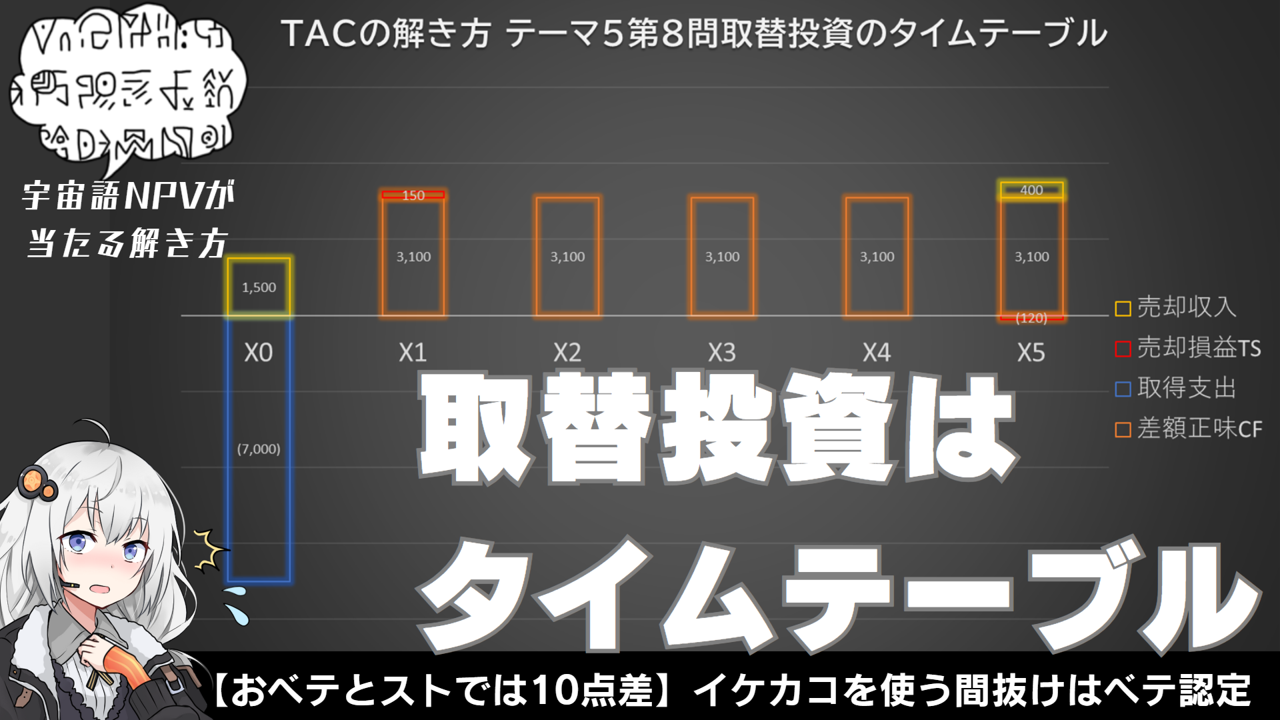

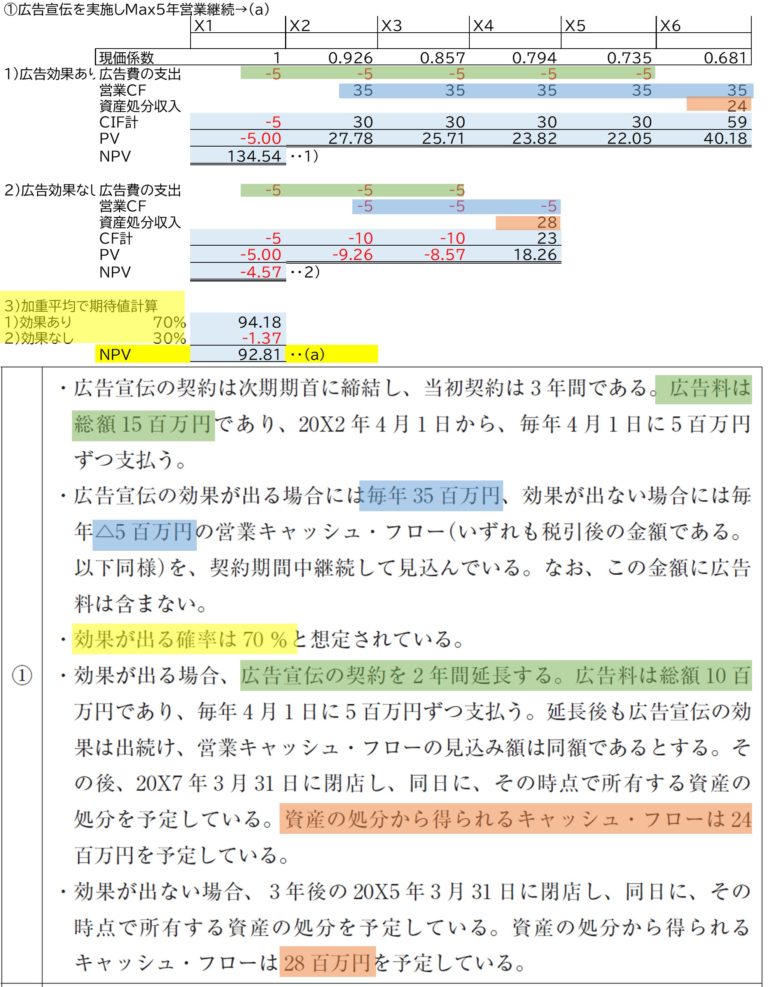

例題:R2→R3→R4の3年連続宇宙語NPVをエクセル解説

今日のまとめ

ふぞ16「部分点もぎ取り」は感心しないし、加点もない

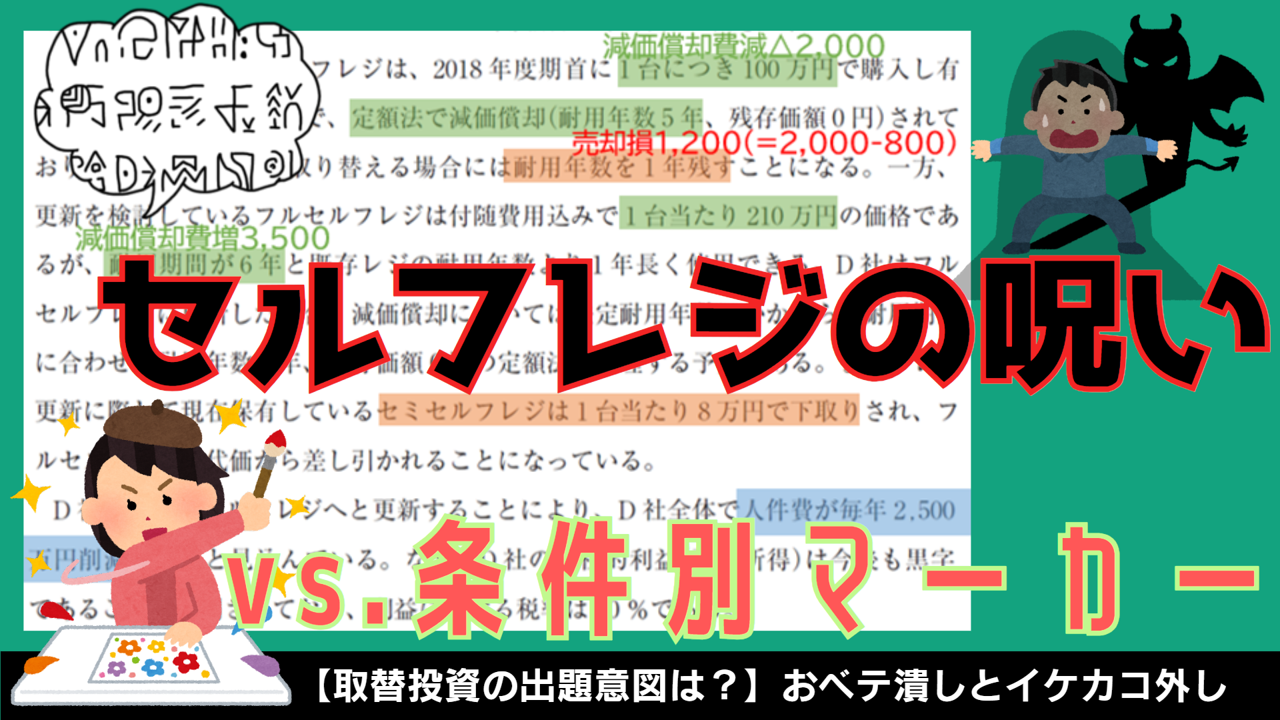

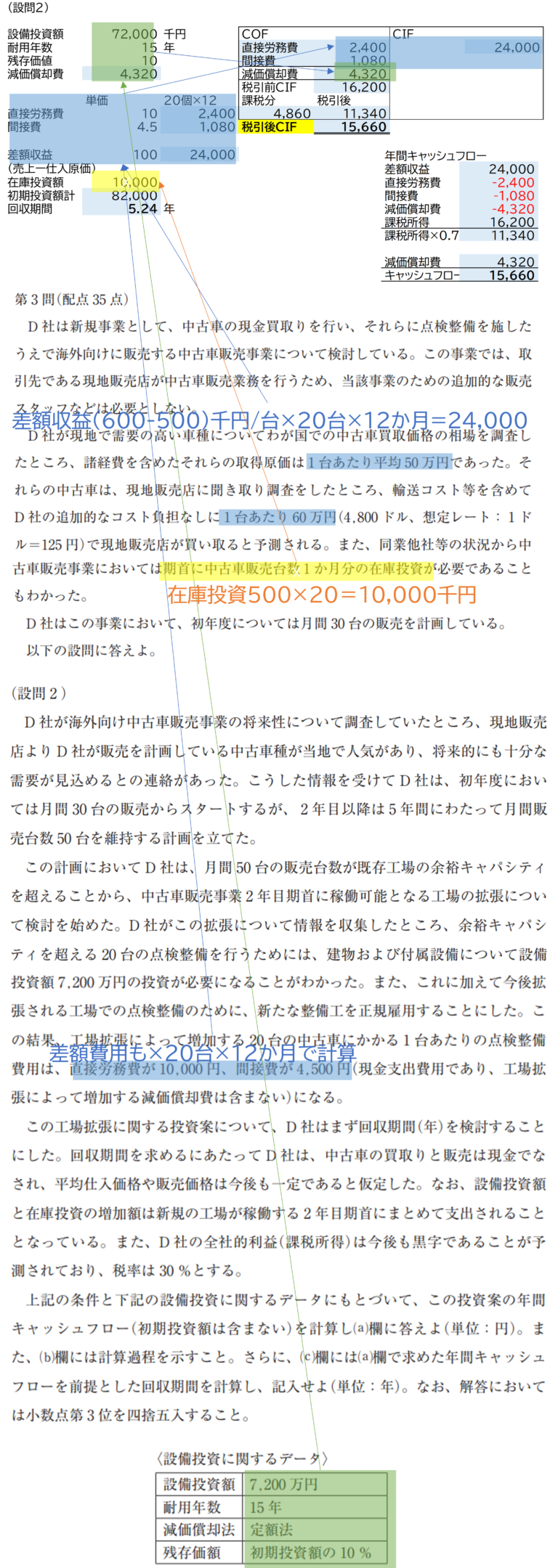

①正解が一つに決まるⅣでは正しい解き方が1つに決まり、②それはもがく!あがく!の精神論を避けてクールに求まり、③初期投資・CIF・売却損益を色分けすればOK。(100字)

ではあの大はしゃぎが巣から這い出ないよう、Ⅳはクールに部分点。そしてⅣを【上位5%】で通過するには想定読みが前提で、それがそのまま事例Ⅰ~ⅢAAA評価の原動力です。