R2~R6までの「事例Ⅳ」NPV問題はひたすら難化に向かい、その難しさに音を上げて「白紙で出せ!」と吼えたスクールをメッタ斬りにし、学習を強要する気で満々。ではなぜこうなった?の説明です。

両者がそっくりというより、歴史的にはDCFが先で後からNPV法が誕生。その考え方は同一なので、診断士受験でNPVを学ぶと、M&Aや事業再生における企業価値評価を得意にできます。

| NPV法(正味現在価値法) | DCF法(割引キャッシュフロー法) | |

|---|---|---|

| 将来の各期キャッシュフローを所定の割引率で現在価値に換算し、初期投資額を差し引いた正味の現在価値を算出する方法。 | 定義 | 将来にわたって発生すると予測される企業全体または事業部門のキャッシュフローを、適切な割引率で現在価値に換算し、企業価値を評価する方法。 |

| 個々の投資案件や設備投資が経済的に採算が合うかどうかを判断するための指標として活用する。 | 目的 | 企業の内在的価値を定量的に評価し、M&Aや資金調達、株価算定などの意思決定の根拠とする。 |

| 特定のプロジェクトや投資案件の収益性。 | 評価対象 | 企業全体、もしくは事業部門単位の価値。 |

| プロジェクトごとに投資収益性を判断(NPVが正なら投資すべきと判断される)。 | 評価の視点 | 企業が生み出すフリーキャッシュフロー全体の価値に着目し、企業全体の内在的価値を把握する。 |

| 比較的シンプルで、プロジェクトの期間が短期~中期の場合に適用されることが多い。 | 計算の複雑性 | 長期的な予測、成長率、そしてターミナルバリューの算出が求められるため、より複雑な分析が必要となる。 |

| 1960~1970年代以降、投資判断の基本的な手法として定着。時間価値の概念に基づき、合理的かつ透明性のある評価が可能。 | 歴史と定着理由 | NPVが確立する以前から企業評価の分野で活用され、金融理論(例:CAPM、WACC)と連動し、企業価値を永続価値や割引率の影響に分けて評価できるため使いやすい。 |

【はじめての財務・会計③】「事例Ⅳ」第3問はNPV / 企業価値評価DCFを射るにはNPVから

近年のM&A・事業再生ブームと無縁に、1次「財務」のNPV法は固定資産会計や時間価値の伝統的論点からまず出題。そこで「白紙で出そう」などと諦めないのが、M&Aのビッグウェーブに乗るコツな。

固定資産会計

固定資産会計とは、企業が生産活動や業務運営のために取得する長期使用資産の取得原価、減価償却方法、残存価額の設定などを含む一連の会計処理全般を指します。これにより、設備投資の費用配分や将来のキャッシュフロー、税効果が正確に反映され、企業の財務状況や投資判断に影響を与えます。

こうなると10点満点

各減価償却方法の特徴と税効果を具体的な数値例で示し、固定資産のライフサイクル全体がNPV計算にどう関与するかを明確に説明できる

年によって出題が変わりますが、まずは減価償却の計算問題。次になぜ減価償却をしてそれがどう効果を与えるかの理論を掴めばバッチリです。

「減損の認識と判定は別」なる会計論点は別として、3つのどれかが帳簿価額を上回れば減損認識不要です。

| 固定資産X、YおよびZに減損の兆候がみられる。以下の表に基づき、減損損失を認識すべきものの組み合わせとして、最も適切なものを下記の解答群から選べ。 |

| X | Y | Z | |

| ×ア | ○ | × | ○ |

| ×イ | ○ | × | |

| ○ウ | ○ | ○ | |

| ×エ | × | ○ |

減価償却が定率法になる時は、ミスがないように検算を。

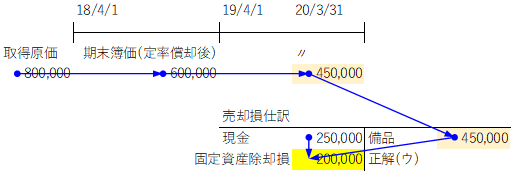

| 備品(取得日:2018 年4 月1 日、取得原価:800,000 円、償却方法:定率法(償却率年25 %)、記帳方法:間接法、決算日: 3 月31 日)が不要となり、2020 年3 月31 日に除却した。なお、除却した備品の評価額は250,000 円である。固定資産除却損として、最も適切なものはどれか。 |

| ×ア 100,000 円 ×イ 150,000 円 ○ウ 200,000 円 ×エ 250,000 円 |

簿価216,000円がX5年3月31日⇔X6年〃のどちらであるかで答が分かれ、前者は正解○ウになり、後者を×エ誤答に誘導。「決算整理前」の但し書きがひっかけ付きです。

| 当期はX5 年4 月1 日からX6 年3 月31 日の1 年間である。決算整理前の機械勘定の残高は216,000 円であるが、当期より直接控除法から間接控除法に記帳方法を変更する。この機械はX1 年4 月1 日に取得したものであり、耐用年数10 年、残存価額をゼロとする定額法により減価償却を行っている。 この機械の取得原価として、最も適切なものはどれか。 |

| ×ア 216,000 円 ×イ 237,600 円 ○ウ 360,000 円 ×エ 432,000 円 |

200%定率法は簿記2級の有名論点で、理屈で考えてしまうと遠回りに。理論は専門サイトに任せ、エクセルで形を覚えて済ませます。

| 当社は、X1年度期首に機械(取得原価300,000円、耐用年数5年)を購入し、200%定率法により減価償却を行っている。保証率は0.10800、改定償却率は0.500である。X4年度における減価償却費として、最も適切なものはどれか。 |

| ×ア 18,750円 ×イ 25,920円 ×ウ 30,000円 〇エ 32,400円 |

税引後キャッシュフロー(CIF)

税引後CIFとは、企業が得るキャッシュフローから法人税等の税負担や減価償却効果(タックスシールド)を差し引いた、実際に手元に残る資金の流れを示す指標です。この指標により、表面上の利益ではなく、実質的な資金の増減が評価され、投資判断における現実的な経済効果が反映されます。

こうなると10点満点

課税所得の計算過程や税率、タックスシールド効果を具体的な計算モデルで体系的に示し、税金支払いのタイミングとキャッシュフローへの影響を的確に説明できる。

当期首に1,500 万円をある設備(耐用年数3 年、残存価額ゼロ、定額法)に投資すると、今後3 年間にわたって、各期末に900 万円の税引前キャッシュフローが得られる投資案がある。税率を30 %とすると、この投資によって各期末の税引後キャッシュフローはいくらになるか。最も適切なものを選べ。

計算条件を文章で与えられ、それをタイムテーブルに書き起こして条件整理するやり方が鉄板。うっかり自己流を避けるため、「事例Ⅳ」対策の「TACの解き方」に早期着手が効果的です。

×ア 180 万円

×イ 280 万円

×ウ 630 万円

○エ 780 万円

当サイトは簿記で教わる'税引後CIFボックス'で図示します。

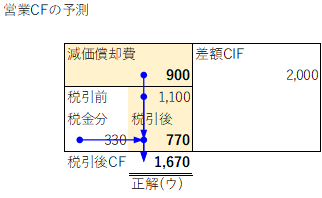

| 当社はある機械の導入の可否を検討している。この機械の導入により、年間の税引前キャッシュフローが2,000 万円増加する。また、この機械の年間減価償却費は900 万円である。 実効税率を30 %とするとき、年間の税引後キャッシュフローはいくらになるか。最も適切なものを選べ。 |

| ×ア 870 万円 ×イ 1,100 万円 ○ウ 1,670 万円 ×エ 2,030 万円 |

第17問のディシジョン・ツリー分析に関連して、キャッシュフローの期待値を求める問題です。一般に事例Ⅳで苦手にする論点なので、詳しくなりたい人は「1次」の内に押さえておきます。

| 次のG社に関する記述として、最も適切なものを下記の解答群から選べ。なお、割引率はゼロとする。 |

| G社は、初期投資額500 万円を必要とする投資案(経済命数2 年)を検討中である。第1 年度のキャッシュフローが500 万円となる確率は0.5、300 万円となる確率は0.5 と予測されている。 第2 年度のキャッシュフローと、その確率については次のとおりである。まず、第1 年度に500 万円のキャッシュフローが生じた場合に、第2 年度のキャッシュフローが800 万円となる確率は0.5、400 万円となる確率は0.5 と予測されている。次に、第1 年度に300 万円のキャッシュフローが生じた場合に、第2 年度のキャッシュフローが300 万円となる確率は0.5、100 万円となる確率は0.5 と予測されている。 |

| ×ア 正味現在価値が300 万円となる確率は0.5 である。 ×イ 正味現在価値が500 万円となる確率は0.5 である。 ×ウ 正味現在価値の期待値は-300 万円である。 ○エ 正味現在価値の期待値は300 万円である。 |

企業価値を求めるDCF法、設備投資経済計算に使うNPV法など、事例Ⅳで使う知識の理論問題です。これも後回しにして暗記します。

| 次の文章の空欄A~Cに入る語句の組み合わせとして、最も適切なものを下記の解答群から選べ。 |

| 割引キャッシュフロー法には、キャッシュフロー予測に関する問題、資本コスト推定の問題、不確実で複雑な意思決定機会への対処の問題がある。このうち、キャッシュフロー予測に関する問題は、予測方法の問題と予測値にかかわる不確実性の問題に分けられる。予測値にかかわる不確実性の問題に対処する方法としては、【A】 、【B】 、【C】 などの適用が考えられる。【A】 は将来の企業環境の状態を記述するストーリーに基づいて分析するものである。また、【B】 と【C】 は、キャッシュフローに不確実性を生じさせる要因を確率変数とみなして、キャッシュフローの確率分布を見い出す方法である。 【C】 は、コンピュータなどを利用して反復計算し、予測を繰り返す点に特徴がある。 |

| A | B | C | |

| ○ア | シナリオ分析 | ディシジョン・ツリー分析 | モンテカルロ・シミュレーション |

| ×イ | シナリオ分析 | モンテカルロ・シミュレーション | ディシジョン・ツリー分析 |

| ×ウ | ディシジョン・ツリー分析 | シナリオ分析 | モンテカルロ・シミュレーション |

| ×エ | モンテカルロ・シミュレーション | シナリオ分析 | ディシジョン・ツリー分析 |

時間価値(現在価値・現価係数表)

時間価値の概念は、将来に得られるキャッシュフローが、経済環境の変動や機会費用を考慮して、現時点での価値に換算されるという基本的な金融理論です。これにより、将来の収益の評価が、適切な割引率を用いて現在価値に変換され、投資案の比較や評価が合理的に行えるようになります。

こうなると10点満点

市場金利やリスクプレミアムなど割引率決定の要因を具体例とともに解説し、感度分析やシナリオ分析で割引率の変動がNPVに与える影響を明確に示す状態。

実務では当然エクセルですが、電卓パチパチする試験では、端数処理で正解値が異ならないように複利/年金現価係数表を使って計算。その使い方を覚えるための出題です。

まず見慣れた現価係数から。複利+年金の2つを使えればOK。

| 割引率が8 %の場合の年金現価係数は、以下のとおりである。2 期末のキャッシュ・フローを現在価値にする複利現価係数として、最も適切なものを下記の解答群から選べ。 |

| ×ア 0.7938 ○イ 0.8574 ×ウ 0.9259 ×エ 1.7833 |

「2次」NPVに役立つ現在価値の計算問題。5年目の元本200万円を×0.822でPVにし、受取利息5回分は10万円×年金現価係数4.452で。後は計算です。

| B社は以下のような条件で、取引先に貸し付けを行った。割引率を4 %としたとき、貸付日における現在価値として、最も適切なものを下記の解答群から選べ。 |

| ① 貸付日は2020 年7 月1 日、貸付期間は5 年であり、満期日の2025 年6 月30 日に元本200 万円が返済されることになっている。 ② 2021~2025 年の毎年6 月30 日に、利息として元本の5 %である10 万円が支払われる。 ③ 期間5 年のときの複利現価係数と年金現価係数は以下のとおりである。 |

|

| ×ア 200.1 万円 ×イ 201.3 万円 ×ウ 207.7 万円 ○エ 208.9 万円 |

こちらは現価の逆、終価係数を聞く設問。ただ社債は沼が深いので当問は鉛筆コロコロでOKです。

| 額面が121 万円、償還までの期間が2 年の割引債の市場価格が100 万円であった。このとき、この割引債の複利最終利回り(年)として、最も適切なものはどれか。 |

| ○ア 10.0 % ×イ 11.0 % ×ウ 17.4 % ×エ 21.0 % |

エは×デフレーション→○インフレーション。

| 金利に関する記述として、最も不適切なものはどれか。 |

| ○ア 金融機関に資金を預けたときに、利息を支払わなければならない場合、これをマイナス金利という。 ○イ 政策によってマイナス金利が現実のものとなるのは、日本の場合、市中銀行による日銀預け金に限定される。 ○ウ マイナス金利によって、借入金利が下がり、企業の資金調達がしやすくなると期待される。 ×エ マイナス金利によるデフレーション(→○インフレーション)に備えて、提供する財やサービスの価格を見直すことが求められる。 |

投資案の選択 (決定理論)

投資案の選択とは、複数のプロジェクトの中からNPV(正味現在価値)をはじめとする各種評価指標に基づいて、経済的に最も有益な案件を選定するプロセスを意味します。ここでは、NPVだけでなく内部収益率(IRR)、回収期間なども考慮し、資金制約やリスク分散、戦略的整合性といった実務上の要素を踏まえた総合的な判断が求められます。

こうなると10点満点

NPVの理論的背景と計算手法を詳細に示すと同時に、他の評価指標や実務上の制約条件との関連性を具体例で整理し、論理的に投資判断の根拠を明確に説明できる状態。

B社は、800百万円の初期投資を伴う投資案の実施を検討している。この事業を実施すれば、当期以降永続的に100百万円のキャッシュフローが毎期末に発生すると予想される。

この投資案に対する内部収益率法による採否と正味現在価値法による採否の組み合わせとして、最も適切なものはどれか。なお、資本コストは10%とする。

NPVとIRRについて、計算でなく理論問題。NPVを実際に計算せずCIF100百万円が永続するので、なんとなくOKそうと決める。次にIRRの要求資本コスト10%=毎期80百万円のCFがあればよいので、100百万円ならOK。これで両方採択です。

| 内部収益率法 | 正味現在価値法 | |

| ○ア | 採択 | 採択 |

| ×イ | 採択 | 不採択 |

| ×ウ | 不採択 | 採択 |

| ×エ | 不採択 | 不採択 |

投資プロジェクトの経済性評価に関する記述として、最も適切なものはどれか。

設備投資の経済性評価(=ほぼNPV)において、「差額原価・収益」意思決定上考慮する。「1次」本番前後の「Ⅳ」対策で押さえておきましょう。

○ア 過去に購入した施設をプロジェクトに利用する場合、当該施設への過去の支出は、投資プロジェクトの評価において考慮してはならない。

×イ 既存機械を売却して新型機械を導入するプロジェクトの評価において、既存機械の売却見積額を考慮してはならない(→○キャッシュインとして考慮する)。

×ウ 現在未利用の施設をプロジェクトに利用する場合、他に賃貸した場合の賃貸料収入は、投資プロジェクトの評価において考慮してはならない(→○機会原価として考慮する)。

×エ 新製品プロジェクトにおいて、既存製品から新製品に顧客が移る、すなわち、「乗り換え」の影響を考慮してはならない(→○機会原価として考慮する)。

| 投資の評価基準に関する記述として、最も適切な組み合わせを下記の解答群から選べ。 |

| ×a 回収期間が短いほど、内部収益率は高くなる(→○高くなるとは限らない)。 ○b 回収期間法では、回収後のキャッシュフローを無視している。 ×c 正味現在価値法(→○内部収益率法IRR)では、投資によって生じる毎年のキャッシュフローの符号が複 数回変化する場合、異なるいくつかの値が得られる場合がある。 ○d 内部収益率法を用いて相互排他的投資案を判定すると、企業価値の最大化をも たらさないことがある。 |

| ×ア aとb ×イ aとc ×ウ bとc ○エ bとd ×オ cとd |

| 以下の、リスクの異なるH事業部とL事業部を持つ多角化企業に関する資料に基づいて、H事業部に属する投資案(H案)とL事業部に属する投資案(L案)の投資評価を行ったとき、最も適切なものを下記の解答群から選べ。ただし、この多角化企業は借り入れを行っていない。 |

|

| ×ア H案、L案ともに棄却される。 ×イ H案、L案ともに採択される。 〇ウ H案は棄却され、L案は採択される。 ×エ H案は採択され、L案は棄却される。 |

| リスクがある場合の割引現在価値の計算に関する記述として、最も適切なものはどれか。 |

| ×ア 確実性等価法で用いる割引率は資本コスト(→○リスク・フリー・レート)である。 ×イ 確実性等価法は、将来キャッシュフローの期待値をその不確実性が大きいほど、高め(→○低め)に見積もる方法である。 ×ウ リスク調整割引率法とは、割引率からリスク・プレミアムを差し引いて(→○加えて)、現在価値を求める方法である。 ○エ リスク調整割引率法におけるリスク・プレミアムは、将来キャッシュフローが不確実であるほど大きくなる。 |

今日のまとめ

普通に考えて、これからのビジネス需要はNPVよりも企業価値DCF。それを、企業価値DCFを射るにはまずNPVからと呼びます。