R5試験の話題もそろそろ終わりの大掃除。ⅣのNPVが超難問になるのは、間違ったノウハウ自慢を規制するため。さらに部分点まで規制するのは、会計=全員の答を一つにするルールであり、最初から部分点狙いは好まれないため。

当試験が特定の受験手法を狙い撃つのは【合格スタイルの多様化】にあり、ふぞの2割G格は許容の範囲内に。しかし誤ったノウハウの吹聴行為に対しては、常にその真逆に作問採点が動きます。

来年再試験の前に知っておきたい。試験が常にノウハウの真逆に動く謎の解説です。

部分点であがく・もぎ取ることを主張する学習ノウハウは、試験の趣旨や問題の出題スタイルに適していない可能性があります。財務会計の試験では、問題全体の理解や解法の総合的な把握が求められるため、部分点だけを追い求める学習姿勢は誤りであり、正確な理解を妨げる可能性があります。

財務会計の出題意図は、受験者全体が共通の理解を築くことにあります。一部の受験者が部分点を主張することが、全体の理解を崩し、試験の公正性を損なう可能性があります。出題者は、一貫性のある試験を提供するために、全員の答えを揃えることに焦点を当てるべきです。

部分点主張が問題となる場合、計算過程欄を狭めることで、受験者が誤った部分点を狙う学習姿勢を規制する対策が採られる可能性があります。これにより、正確な計算と共に問題全体の理解が求められ、偏った学習アプローチを防ぎます。規制が試験の公正性と出題者の出題意図を守るための手段となります。

【部分点規制でふぞの真逆へ】人類が解けないNPVまとめ / もがくあがくはしゃぐに公式見解

もし2024年試験に再挑戦・初挑戦する方が、うっかりふぞ16を入手してしまったら? その時は、P.131【部分点もぎ取りスキル!】に目を通し、腹を抱えて笑い転げます。

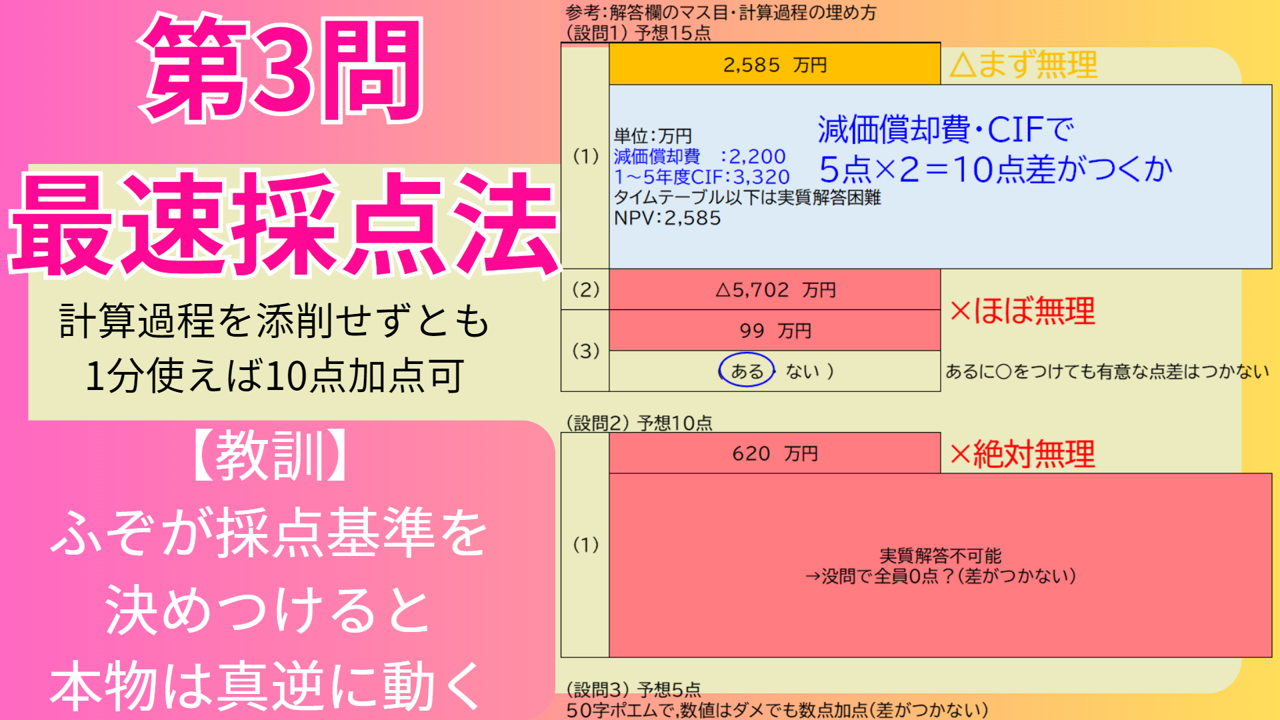

間抜けで一生気が付かないD社に、折角だから教えてやろう。R5第3問を採点する目印は、減価償却費2,200+CIF3,320へのMax10点加点。残りをどう採点するかは本気で漆黒の闇の中な。

ふぞろいのわかっていないG格自慢に、本気の難化で規制の主催者

つまり箸が左右どちらに転んでも、D社のもがくあがくは主催者側に好感されない。その3つの【公式規制】を考えます。

公式規制❶ 部分点を規制

前述の通り、会計とは全員の答を一つに揃えるルールです。従い白紙で出せの超絶指導、部分点狙いのふぞの誇張は、両方とも是正の対象になります。

過去の試験で、ベテ専超絶スクールが受講者に対しNPV計算問題を白紙で出せと指導したことが大きく取り上げられ、これが大きく作問に影響していた可能性があります。このような採点基準を勝手に決めつける指導は診断士としての実務スキルや知識の理解を損なう恐れがあり、この抑制のために規制が加えられたと考えられています。

その一方でR4試験の部分点加点では、実際には問題の本質を理解していないにも関わらず点数に繋がっていた可能性があります。このような行為が試験の公平性を損ない、受験生全体の実力評価を難しくする原因と考えた場合、これを防ぐために翌年の計算過程加点の仕組みを当然見直す必要が生じます。

R4計算問題において、あまりに大きい計算過程欄を与えたことが、ふぞろいの誤った部分点祭りを招いた可能性を想定できます。このように計算過程の詳細を示すことが難しく誤りがある場合でも部分点を与えてしまった反省を踏まえると、計算過程欄を小さくし、ふぞろいが誇張するような部分点の加点にならないように規制が加えられたことが考えられます。

公式規制❷ もがくあがくを規制

そしてふぞ16P.131の裸踊りは、本来ならメルカリまで含めて全面焚書級ですが、あえてあの似顔絵を晒し首にするのも面白そうです。

会計は標準的な原則や規則に基づいて行われるべきであり、特定の受験生が個別の主張によって得た部分点が他の受験生との公平性を損なうことは望ましくありません。試験では一貫性を持った評価が求められるため、特定の個別の主張によって得られた部分点が試験全体の公平性を損なう可能性があると見なされ、主催者側に好感されない理由となります。

会計の計算問題では、最終的な答えが一つに収束することが求められます。受験生が自身の主張によって異なる答えを導くことがあれば、それが試験の難解性や不透明性を示すものであり、受験者全体の評価を難しくする原因となります。試験の目的は受験生の知識とスキルを正確に測ることであるため、最終的な答えが一つになるまで示すことが要求されます。

一部の受験生が、部分点狙いの主張によって得点を引き上げようとする行為が行き過ぎた場合、これが会計制度の本来の趣旨を損なう可能性があります。会計は正確かつ公正な情報提供を目指すものであり、それを逸脱した主張や行為が行われることは好ましくありません。そのため、これを規制することで試験の信頼性や評価の妥当性を保つことが求められるでしょう。

公式規制❸ わかっていない自慢を規制

診断士が会計ルールを平気で踏み越え、税理士会計士の縄張りに踏み込むことは厳に規制されると考えるべきです。その第一歩でD社のわかっていないG格自慢は規制されます。

D友館にやとわれた試験合格者様がやたら試験G格を誇張したり、実務経験のない状態で会計理論に関する浅はかな知識で執筆する行為が見られることがあります。しかし、会計知識は実務で経験を積みながら初めて本当に理解されるものであり、試験合格程度で必要知識が確立されるわけではありません。このような誤った自慢が行われることで、試験合格者全体の信頼性が損なわれる可能性があり、それに対応するために極端な難問が出題される場合があります。

これまでに何度も、計算問題に特化した勉強や対策が流行し、ベテラン受験生が特定の問題集に過度に注力することが見受けられました。このような計算練習偏重に対応して試験が難化することがあると考えられ、誤ったおベテ勉を間違って採用してしまう被害者が増えないよう、主催者側による規制が入る可能性があります。

ふぞろい程度のたまたま合格者様が、その不十分な理解を包み隠さずたまたま合格できたことを自慢し、それがいかにも合格への正しいステップであるかのような誤った情報を広める懸念があります。これは合格者全体の信頼性を損なうだけでなく、他の受験生に対しても混乱を招く可能性があります。そのため、このような誤った自慢に対してはより厳しい規制が必要であるとされ、それが難問の出題に繋がる可能性も想定できそうです。

今日のまとめ

R5Ⅳの総評:第1~2問並、第3問至難、第4問ポエム

①注目の第2問CVPは計算を減らす工夫と高低点法で対処でき、②第3問NPVは部分点を取れる所が明確で、③正しい実力者ならスコアが伸びるがベテ勉するほど低得点に。(100字)

D社子飼いの2サークルが一生解けないⅣなのに、なぜウチは常にスラスラ? そりゃ全員の答を1つにする狙いの会計界では、あのD社のわかっていないG格自慢は一切不要なためです。