同業D社が右といえば左、下といえば遥か斜め上の真逆に突き進むこのサイト。その狙いは財務理論上、同業D社と極端な真逆をするほど不合格リスクがゼロになるため。

ではサスティナブル成長率が事例Ⅳに出るのは時間の問題と書くと、同業D社がどれだけ理解不ノウか、からかうテストを始めます。

時間の問題とは、特定の予想や予測が現実になることが確定していて、その実現する具体的な時期を指す言葉です。例えば、ある技術が普及する、市場が成熟する、あるいは経済が回復するなど、その「いつ」が重要な意味を持ちます。

ファイナンスにおける時間価値の問題は、将来受け取るキャッシュフローの現在価値PVを計算する際に、どのような割引率(期待収益率)を適用するかという議論です。割引率は、投資のリスクやインフレ率、他の投資機会の収益率などに基づいて決定され、将来のキャッシュフローの価値を現在価値に換算する際に用いられます。

診断士試験「直近5年の法則」とは、1次試験の新知識が直近5年以内の2次試験に出題されるとする経験則です。例えばR4年、R5年に1次試験で扱われたサスティナブル成長率は、2次「事例Ⅳ」に出題されるか否かでなく、R6~R10年のいつ出題するかの「時間の問題」になるのです。

【過去問RTA 財務④】ファイナンス47マーク / ポートフォリオ理論でD社の真逆

つまり、素早い「2次」ガチャ通過を目指すなら、直近5年の「1次」過去問を「2次」最新のテキストとして使う。そしてこの発想にいつ気づくかの、「時間の問題」が幕を開けます。

直近10年の答の暗記に夢中な同業D社とサヨウナラ。「2次」に備える知識とは覚えるものでなく、【いつでも思い出せるように理解する】もの。そこで47マークまとめてテキスト代わりにRTAです。

H25第14問 WACC Bランク ★伝説のベストの1問★

当問を解こうとすると自己資本コストが見当たらず、CAPMから10.5%を算出。WACC+CAPMを1問で学べるベストの1問です。

| 以下のデータからA社の加重平均資本コストを計算した場合、最も適切なものを下記の解答群から選べ。 |

| 有利子負債額:4億円 株式時価総額:8億円 負債利子率:4% 法人税率:40% A社のベータ(β)値:1.5 安全利子率:3% 市場ポートフォリオの期待収益率:8%。 |

| ×ア 5.8% ×イ 6.7% ○ウ 7.8% ×エ 8.3% |

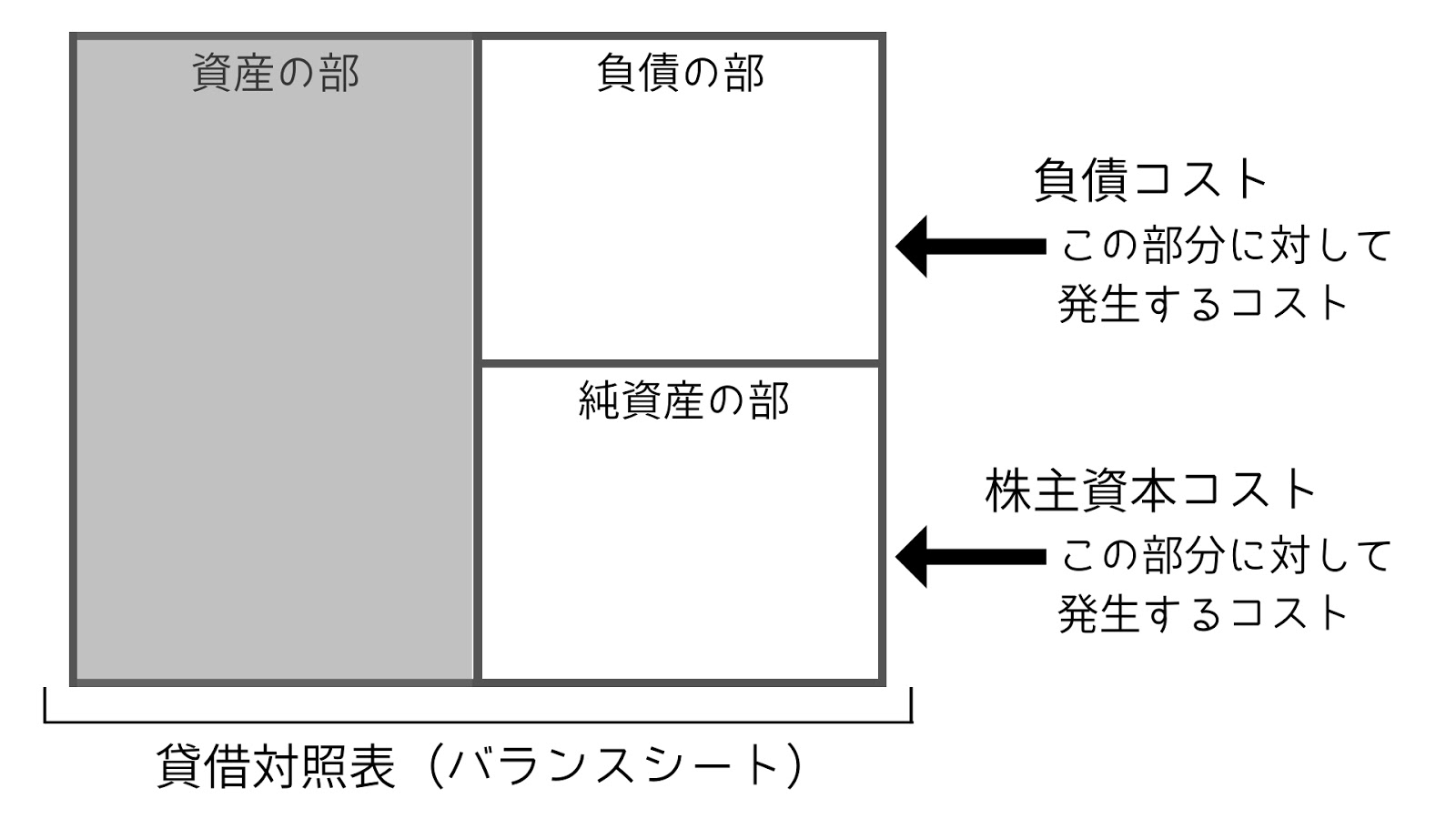

1⃣企業財務論

WACC

事例Ⅳ第3問NPVを解くにはWACCが必要。そこでファイナンスの最初はここが入口です。

単なる加重平均です。

| 負債と純資産の構成が2 : 1 の企業がある。この企業の税引前負債資本コストが3 %(税率は30 %)、株主資本コストが12 %であるときの加重平均資本コストとして、最も適切なものはどれか。 |

| ×ア 3.8 % ○イ 5.4 % ×ウ 7.5 % ×エ 9.0 % |

計算がやや煩雑ですが、選択肢があるので簡単です。

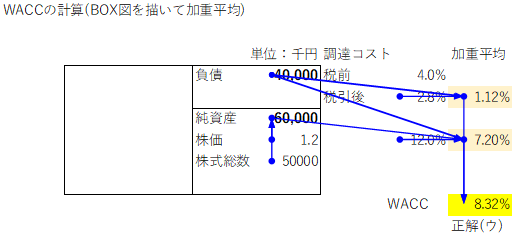

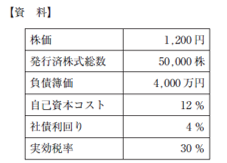

| 以下の資料に基づき計算した加重平均資本コストとして、最も適切なものを下記の解答群から選べ。なお、負債は社債のみで構成され、その時価は簿価と等しいものとする。 |

|

| ×ア 6.16 % ×イ 7.68 % ○ウ 8.32 % ×エ 8.80 % |

○ア一択です

| (設問1) | A | B |

| ○ア | 加重平均資本コスト | DCF |

| ×イ | 加重平均資本コスト | IRR |

| ×ウ | 自己資本コスト | DCF |

| ×エ | 自己資本コスト | IRR |

| 企業価値評価に関する以下の文章を読んで、下記の設問に答えよ。 |

| 企業価値評価の代表的な方法には、将来のフリー・キャッシュフローを【A】で割り引いた現在価値(事業価値)をベースに企業価値を算出する方法である 【 B】 法や、会計利益を割り引いた現在価値をベースとして算出する収益還元法がある。 これらとは異なるアプローチとして、類似の企業の評価尺度を利用して評価対象企業を相対的に評価する方法がある。利用される評価尺度は 【 C】 と総称され、例としては株価と1 株当たり純利益の相対的な比率を示す 【 D】 や、株価と1 株当たり純資産の相対的な比率を示す【 E】 がある。 |

| (設問1 ) 文中の空欄AとBに入る語句および略語の組み合わせとして、最も適切なものはどれか。 |

| (設問2 ) 文中の空欄C~Eに入る語句および略語の組み合わせとして、最も適切なものはどれか。 |

DEは決まるので、イエの2択に絞ればOK。

| (設問2) | C | D | E |

| ×ア | ファンダメンタル | EPS | BPS |

| ×イ | ファンダメンタル | PER | PER |

| ×ウ | マルチプル | EPS | BPS |

| ○エ | マルチプル | PER | PER |

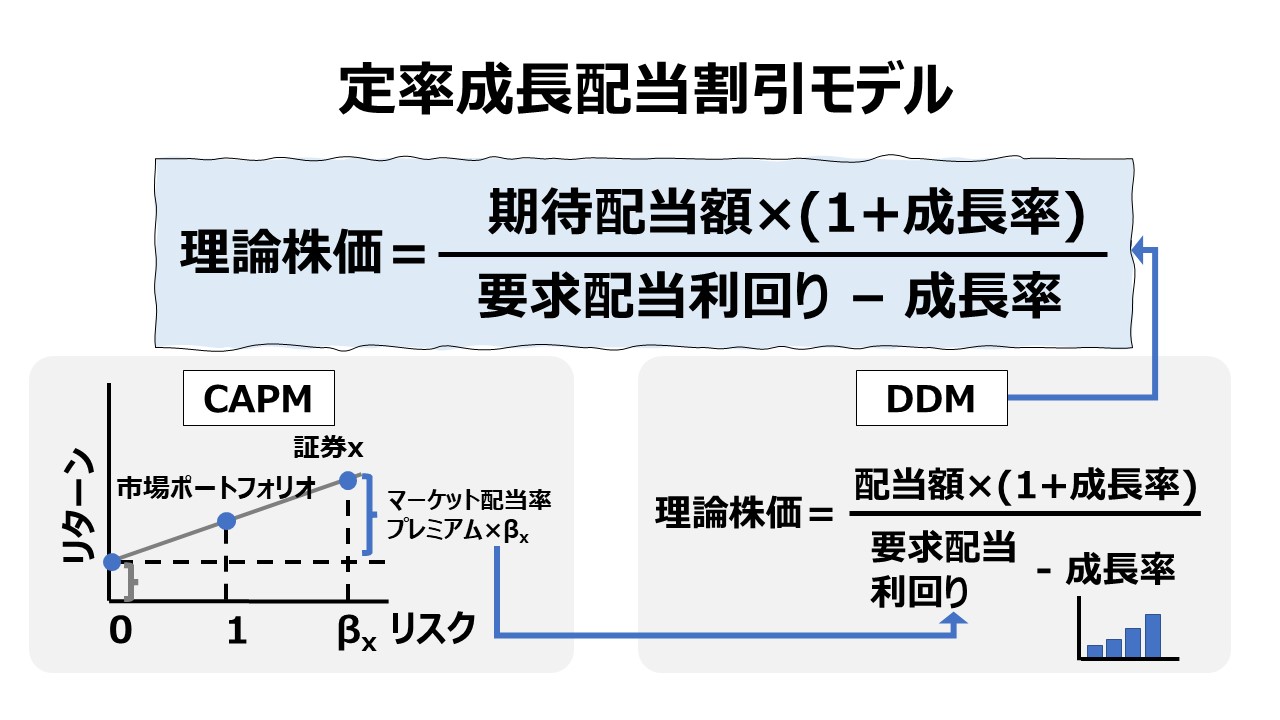

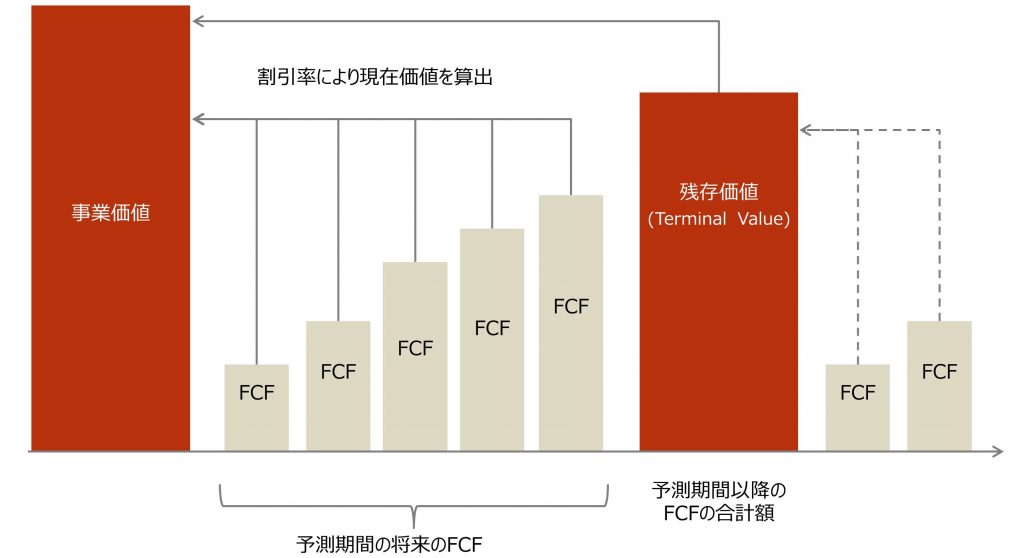

配当割引モデル(企業価値)

WACCを学んだら、すかさず配当割引モデルを使い、企業価値=FCF÷WACCで覚えます。

| 配当割引モデル(定率成長) | 企業価値(FCF÷WACC) |

|  |

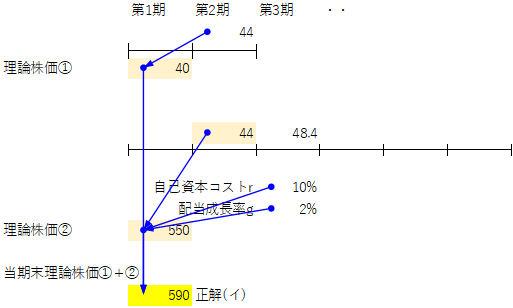

当問は配当割引モデル(理論株価)の出題ですが、配当→FCFに変えると企業価値を計算できる。Ⅳ対策にマストの1問です。

| D社の次期(第2 期)末の予想配当は1 株44 円である。その後、次々期(第3 期)末まで1 年間の配当成長率は10 %、それ以降の配当成長率は2 %で一定とする。なお、自己資本コストは10 %である。 当期(第1 期)末の理論株価として、最も適切なものはどれか。 |

| ×ア 540 円 ○イ 590 円 ×ウ 645 円 ×エ 649 円 |

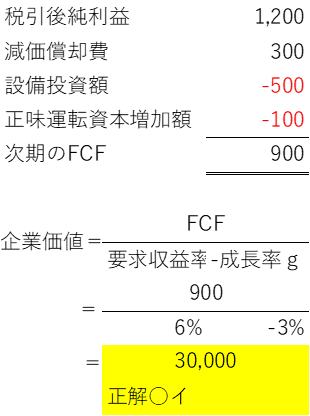

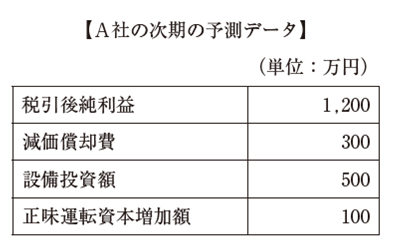

ごく簡単な次期予測データからFCF=900が決まる。次に定率成長モデルなので(WACC‐成長率g)で割ると企業価値に。企業価値算定の基礎が身に付くので、エクセル計算をぜひどうぞ。

| 以下のデータに基づいて、A社の株主価値を割引キャッシュフローモデルに従って計算したとき、最も適切なものを下記の解答群から選べ。ただし、これらの数値は毎年3 %ずつ増加する。また、A社には現在も今後も負債がなく、株主の要求収益率は6 %である。 |

|

| ×ア 15,000万円 ○イ 30,000万円 ×ウ 35,000万円 ×エ 70,000万円 |

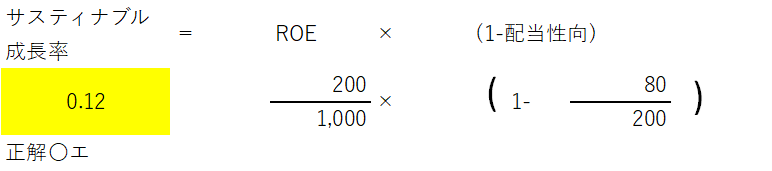

サスティナブル成長率の定義や使い方は後回しでOK。設問文を読み取り、エクセルに入れると一発で式を覚えます。※TAC解説によると、サスティナブル成長率=配当割引モデルの成長率g

| 以下の資料に基づき計算したサステナブル成長率(内部留保のみを事業に投資した場合の純資産の成長率)として、最も適切なものを下記の解答群から選べ。 |

|

| ×ア 2 % ×イ 3 % ×ウ 8 % 〇エ 12 % |

選択肢〇エのようにあからさまにⅣ出題を予告することを、業界用語でフラグと呼びます。×アについて、全額を配当するとサスティナブル成長率=ゼロになってしまうので、全額を留保するとROEとイコールで覚えます。

| × | →○ | |

| ×ア | 配当 リスクフリー・レート | 留保 ROE |

| ×イ | 配当性向 | 内部留保率(1-配当性向) |

| ×ウ | 事業環境 | 内部留保率(下線部あべこべ) |

| サステナブル成長率に関する記述として、最も適切なものはどれか。ただし、ROEおよび配当性向は毎期一定とする。 |

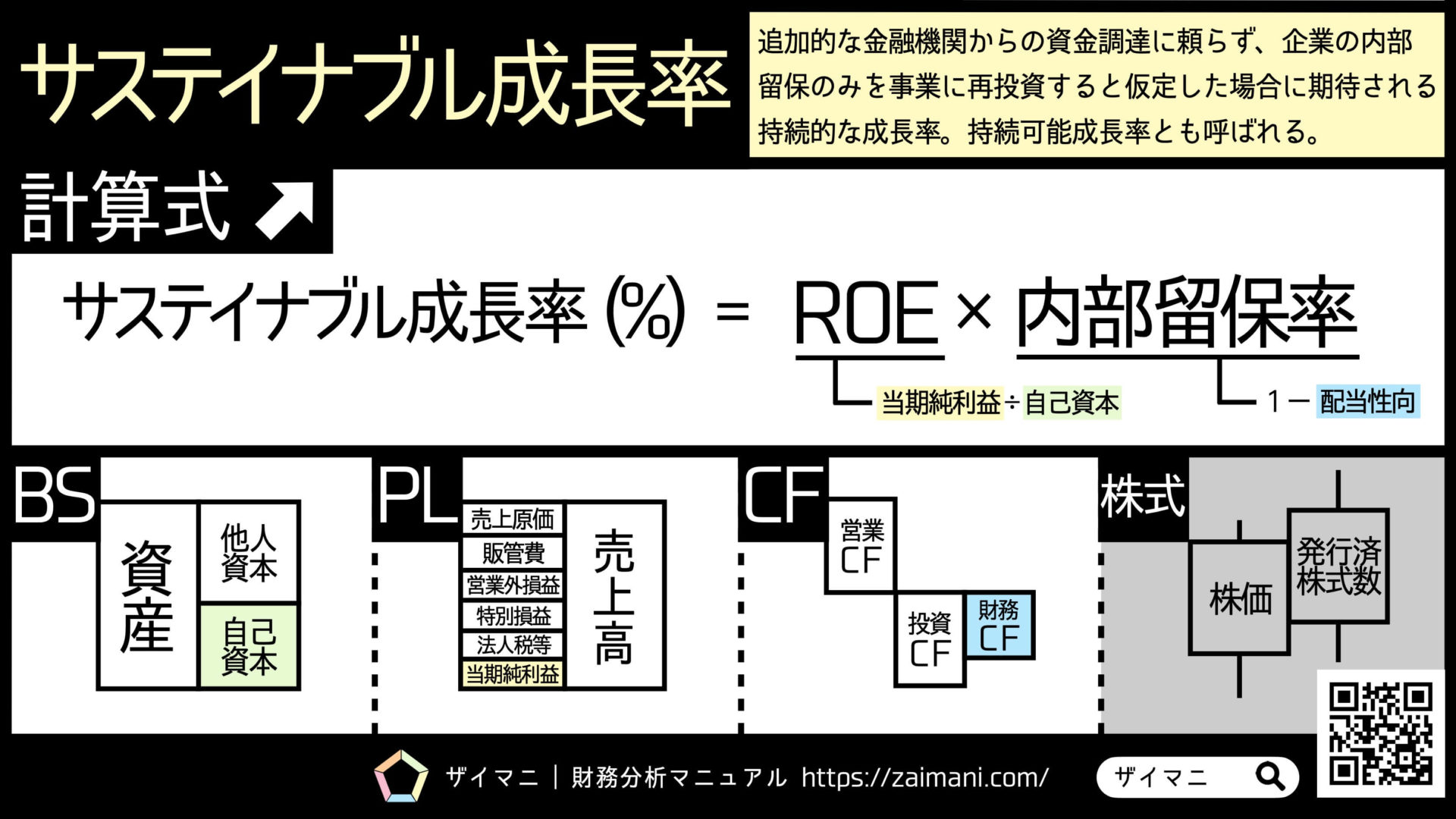

| ×ア 企業が毎期の純利益の全額を配当する場合、サステナブル成長率はリスクフリー・レートに一致する。 ×イ サステナブル成長率は、ROEに配当性向を乗じることで求められる。 ×ウ サステナブル成長率は、事業環境に左右されるが、内部留保率には左右されない。 〇エ サステナブル成長率は、配当割引モデルにおける配当成長率として用いることができる。 |

診断士が使う企業価値といえば配当割引モデル。そこに追加の新知識です。

| × | →〇 | |

| ×ア | 高く | 低く |

| 企業価値評価における割引超過利益モデルに関する記述として、最も不適切なものはどれか。 |

| ×ア クリーン・サープラス関係が成り立つ場合、配当性向が高いほど株式価値は低くなる。 〇イ クリーン・サープラス関係が成り立つ場合、配当割引モデルから割引超過利益モデルを導出することができる。 〇ウ 将来の配当がゼロの場合でも株式価値を求めることができる。 〇エ 毎期の予想利益が、自己資本に自己資本コストを乗じた額を上回るならば、株式価値は当期自己資本簿価を上回る。 |

この論点はもう何度も繰り返し出題されたので、次は事例Ⅳのポエムか計算問題出題とわかります。

| × | →○ | |

| ×c | ターミナル・バリュー | 企業価値 |

| ×d | 株主価値は | 株主価値は自己資本の簿価と ※下線部を追加 |

| 有利子負債がある企業に適用される株主価値評価モデルに関する記述として、最も適切な組み合わせを下記の解答群から選べ。 |

| ○a 割引キャッシュフローモデルによる株主価値は、株主に帰属する将来の期待フリーキャッシュフローを割引いた現在価値の合計である。 ○b 割引超過利益モデルと配当割引モデルは、クリーンサープラス関係を通じて、理論的な整合性が図られている。 ×c 割引超過利益モデルと配当割引モデルのターミナル・バリューは、理論的に等価である。 ×d 割引超過利益モデルによれば、株主価値は将来の超過利益の割引現在価値を合計したものになる。 |

| a | b | c | d | |

| ○ア | ○ | ○ | ||

| ×イ | ○ | × | ||

| ×ウ | ○ | × | ||

| ×エ | ○ | × | ||

| ×オ | ○ | × |

株価の計算

次の事例Ⅳに出すなら「企業価値の計算問題」一択。配当割引モデル以外の計算方法をサラリと押えます。

アは×WACC→○1/PER (PERの逆数)、ウは×PER→○PBR、エは分数の意味を聞いているだけで、×小さく→○大きくです。

目的語や形容詞のあべこべパターン。国語で解きます。

| × | →○ | |

| ×イ | 売上高 | 収益 |

| ×ウ | 優れた ある | 劣った ない |

| ×エ | 非上場会社 | 上場会社 |

| 非上場会社の株式評価の方法に関する記述として、最も適切なものはどれか。 |

| ○ア 時価純資産方式では、対象会社が事業を継続することを前提とする場合、再調達時価を用いるべきである。 ×イ 収益還元方式は、将来獲得すると期待される売上高を割り引いた現在価値に基づき、株式評価を行う方法である。 ×ウ 簿価純資産方式は、客観性に優れた株式評価方式のため他の方式よりも優先して適用されるべきである。 ×エ 類似業種比準方式とは、対象会社に類似する非上場会社の過去の買収事例をベースに株式評価を行う方法である。 |

最近増えた出題パターンで、各指標の暗記ではなく、その分母分子が何かの【意味を考えながら】試行錯誤で答を出します。このような問題を覚え始めると頭の固いベテ、全く理解できないとオツムの弱いふぞ認定です。

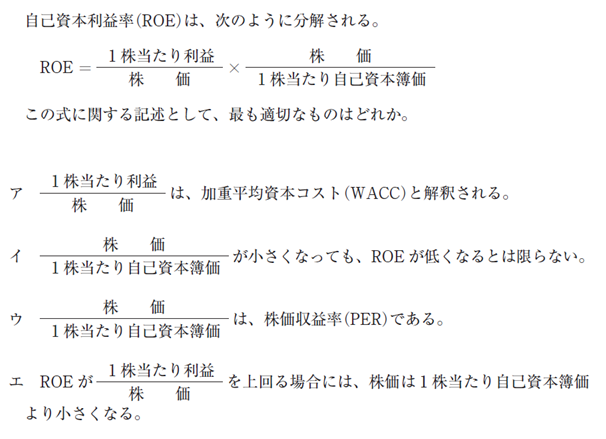

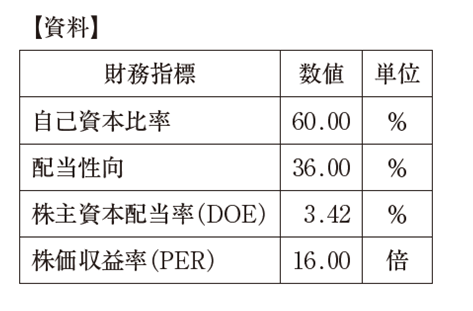

| 以下の資料はE社の連結財務諸表に基づいて計算された財務指標を示している。この資料に基づき、下記の設問に答えよ。なお、株主資本、自己資本および純資産は同額である。 |

|

| (設問1) E社のROE として、最も適切なものはどれか。 |

| ×ア 1.23 % ×イ 5.34 % ×ウ 5.70 % ○エ 9.50 % |

| (設問2 ) E社の配当利回りとして、最も適切なものはどれか。 |

| ×ア 0.21 % ○イ 2.25 % ×ウ 5.20 % ×エ 5.70 % |

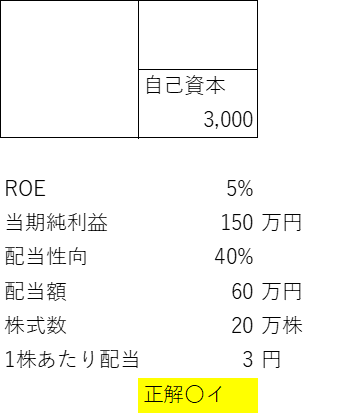

正答率Aだから簡単なはず・・と思ってエクセルを描く。すると以下になり、一目で覚えます。

| Z社の期首自己資本は3,000万円である。また、ROEは5%、配当性向は40%、発行済株式数は20万株である。Z社の当期の1 株当たり配当として、最も適切なものはどれか。ただし、本問において、ROEは当期純利益を期首自己資本で除した値とする。 |

| ×ア 2 円 〇イ 3 円 ×ウ 4 円 ×エ 5円 |

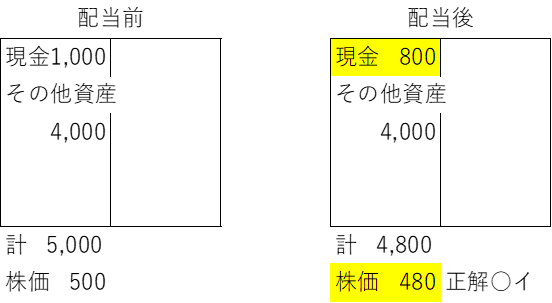

当問は最近の「Ⅳ」でよくある、長い設問文を読ませる読解問題です。そもそも株価の計算方法はいくつもあるのに設問文で指定されていないため、【時価純資産法】と推定し、200万円配当→株価△20円(○正解イ)です。「Ⅳの設問文の国語はおかしい」と見当違いの批判をたまに見かけますが、当問のようにわかる人は分かるのでその批判は筋違いです。

| H社は全額自己資本からなる企業であり、今期の配当政策を検討中である。H社の資産構成は、現金1,000 万円、その他の資産4,000 万円である。また、H社は毎期300 万円の営業利益をあげており、次期以降も同額の営業利益が期待されている。H社では減価償却費と同額を営業活動維持のために設備投資にあてており、また運転資本の増減もなく、減価償却費以外の費用はすべて現金支出であるため、上記の営業利益はフリーキャッシュフローに一致する。H社の現在の株価は500 円であり、発行済み株式数は10 万株である。 H社が現金200 万円を配当した場合、配当支払後の株価に関する記述として、最も適切なものはどれか。なお、株式市場は完全で、税金や取引コストは存在しないものとする。 |

| ×ア 株価は配当前と配当後で変化しない。 ○イ 株価は配当前と比較して20 円下落する。 ×ウ 株価は配当前と比較して50 円下落する。 ×エ 株価は配当前と比較して50 円上昇する。 |

資金調達

コーポレートファイナンスのごく基本で、簡単すぎるのでⅣには出ません。借入に支払うのは利息、株主に払うのが配当です。

対比で覚えます。

| × | →〇 | |

| ×ア | 間接金融 | 直接金融 |

| ×イ | 売上高 | 企業価値 |

| ×ウ | されない | される |

| 資金調達に関する記述として、最も適切なものはどれか。 |

| ×ア 企業が証券会社や証券市場を介して、投資家に株式や債券を購入してもらうことで資金を集める仕組みを間接金融と呼ぶ。 ×イ 資金調達における目的は、売上高の極大化である。 ×ウ 資産の証券化は、資金調達手段として分類されない。 ○エ 利益の内部留保や減価償却による資金調達を内部金融と呼ぶ。 |

定番の理論問題です。

| × | →○ | |

| ×ア | 直接金融に分類 | 資金調達の効果はない |

| ×ウ | 間接 | 直接 |

| ×エ | 負債に計上されるので間接金融 | 負債・純資産の区分にかかわらず直接金融 |

| 資金調達の形態に関する記述として、最も適切なものはどれか。 |

| ×ア 株式分割は直接金融に分類される。 ○イ 減価償却は内部金融に分類される。 ×ウ 増資により発行した株式を、銀行が取得した場合は間接金融となる。 ×エ 転換社債は、株式に転換されるまでは負債に計上されるので間接金融である。 |

×アイは結論あべこべ、×ウは目的語入れ替えです。

| × | →○ | |

| ×ア | 純資産が減少する 下落 | 1株当たり純利益が増加 上昇 |

| ×イ | しなければならない | する定めはない |

| ×ウ | 自己資本 | 株式の取得価額 |

| 株主還元に関する記述として、最も適切なものはどれか。 |

| ×ア 自社株買いを行うと当該企業の純資産が減少するため、売買手数料をゼロとすれば株価は下落する。 ×イ 自社株買いを行った場合、取得した株式は一定期間のうちに消却しなければならない。 ×ウ 配当額を自己資本で除した比率を配当利回りという。 ○エ 有利な投資機会がない場合には、余裕資金を配当などで株主に還元することが合理的である。 |

×アエは主語をそっくり入れ替え。×ウは正解に直しにくいので、1次方程式の説明にしました。

| × | →○ | |

| ×ア | 1 株当たり配当金額を一定にする政策 | 配当性向を一定にする政策 |

| ×エ | 配当性向を一定にする政策 | 1 株当たり配当金額を一定にする政策 |

| ×ウ | 変わらない | y=ax-bの関係になる |

| 配当政策に関する記述として、最も適切なものはどれか。ただし、他の条件は一 定とする。 |

| ×ア 1 株当たり配当金額を一定にする政策では、当期の利益額にかかわらず配当性向は変わらない。 ○イ 自己資本配当率(配当額÷期首自己資本)を一定にする政策では、当期の利益額にかかわらず1 株当たり配当金額は変わらない。 ×ウ 当期の利益額のうち投資に必要な支出分を留保し、残余を配当する政策では、当期の利益額にかかわらず配当性向は変わらない。 ×エ 配当性向を一定にする政策では、当期の利益額にかかわらず自己資本配当率(配当額÷期首自己資本)は変わらない。 |

最適資本構成(MM理論)

WACCの計算に使う、負債⇔自己資本の比率を最後に議論します。近年易化しており、結論の暗記で構いません。

当問はワンクッションあり、先に当期純利益=営業利益300-支払利息2,500×5%=175を求めます。そして175/自己資本2,500=○イ7.0%に。

| A社は、5,000 万円の資金を必要とする新規事業を始めようとしている。この投資により毎期300 万円の営業利益を確実に得ることができ、この営業利益はフリーキャッシュフローに等しいものとする。今、5,000 万円の資金を調達するために、次の2 つの相互排他的資金調達案が提案されている。 MM 理論が成り立つものとして、下記の設問に答えよ。 |

| (第1案)5,000 万円すべて株式発行により資金調達する。 (第2案 )2,500 万円は株式発行により、残額は借り入れにより資金調達する。 なお、利子率は5 %である。 |

| (設問1 ) 第2案の自己資本利益率として、最も適切なものはどれか。ただし、法人税は存在しないものとする。 |

| ×ア 6 % ○イ 7 % ×ウ 8 % ×エ 12 % |

これも負債の節税効果の暗記で解きます。借入2,500×法人税率30%=750に。×ウは利率5%を掛けてしまうひっかけ。

| (設問2 ) 法人税が存在する場合、(第2 案)の企業価値は(第1 案)のそれと比べていくら差があるか、最も適切なものを選べ。ただし、法人税率は30 %とする。 |

| ×ア (第2 案)と(第1 案)の企業価値は同じ。 ×イ (第2 案)の方が(第1 案)より125 万円低い。 ×ウ (第2 案)の方が(第1 案)より125 万円高い。 ○エ (第2 案)の方が(第1 案)より750 万円高い。 |

結論があべこべ。

| × | →〇 | |

| ×ア | 小さくなる | 変わらない |

| ×イ | 左右される | 左右されない |

| ×ウ | 与える | 与えない |

| モジリアーニとミラーの理論(MM 理論)に関する記述として、最も適切なものはどれか。ただし、投資家は資本市場において裁定取引を円滑に行うことができ、負債にはリスクがなく、法人税は存在しないと仮定する。 |

| ×ア PER(株価収益率)は、無借金の方が負債で資金調達するよりも小さくなる。 ×イ 企業の最適資本構成は存在し、それによって企業価値も左右される。 ×ウ 企業の市場価値は、当該企業の期待収益率でキャッシュフローを資本化することによって得られ、資本構成に影響を与える。 ○エ 投資のための切捨率は、資金調達方法にかかわりなく、一意に決定される。 |

MM理論は結論だけ覚えて当てます。最適資本構成が「Ⅳ」に出るのは、まだもう少し先でしょう。

| × | →○ | |

| ×ア | 生じない 低下 | 一般に割高 上昇 |

| ×ウ | 影響を受けない | (信用リスクにより)上昇する |

| ×エ | する | しない |

| モジリアーニとミラーの理論(MM 理論)に基づく資本構成に関する記述として、最も適切なものはどれか。 |

| ×ア 自己資本による資金調達はコストが生じないので、負債比率が低下するほど企業価値は増加する。 ○イ 倒産リスクの高低は、最適資本構成に影響する。 ×ウ 負債比率が非常に高くなると、自己資本コストは上昇するが、負債コストは影響を受けない。 ×エ 法人税が存在する場合、負債比率の水準は企業価値に影響しない。 |

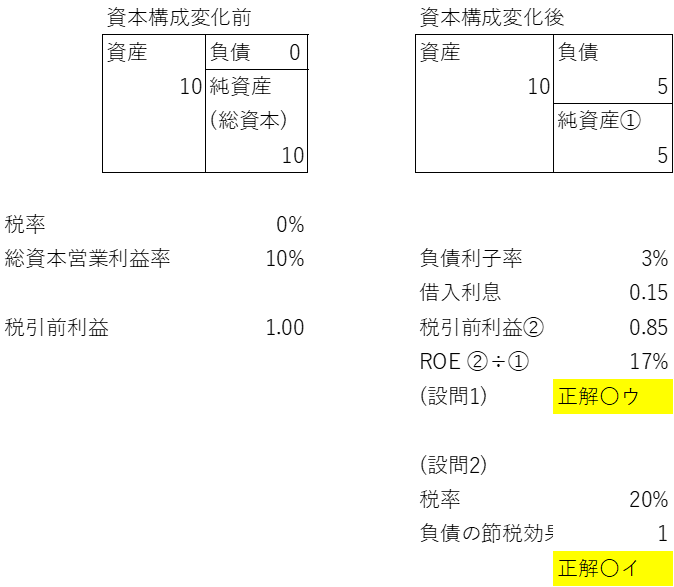

一見煩雑ですが、(設問1)は文章から落ち着いて計算条件を読み取れば当たるBランク。この読み取りスキルは、「事例Ⅳ」でそのまま出ます。

| 次の文章を読んで、下記の設問に答えよ。 |

| 現在、Y社は総資本10億円(時価ベース)の全額を自己資本で調達して事業活動を行っており、総資本営業利益率は10%である。また、ここでの営業利益は税引前当期純利益に等しく、また同時に税引前キャッシュフローにも等しいものとする。Y社は今後の事業活動において、負債による調達と自己株式の買い入れによって総資本額を変えずに負債と自己資本との割合(資本構成)を1 :1 に変化させることを検討しており、その影響について議論している。 |

| (設問1 ) 税金が存在しない場合、Y社が資本構成を変化させたとき、ROEの値として、最も適切なものはどれか。ただし、負債利子率は3 %であり、資本構成の変化によって総資本営業利益率は変化しないものとする。 |

| ×ア 13% ×イ 13.5 % 〇ウ 17% ×エ 17.5 % |

(設問2)はMM理論の修正命題と言われ、こちらは古い過去問があり、結論だけ暗記を。このケースで借入すると、節税効果分だけ企業価値が上がります。

| (設問2 ) モジリアーニ・ミラー理論において法人税のみが存在する場合、Y社が資本構成を変化させることで、企業全体の価値に対する影響として、最も適切なものはどれか。ただし、法人税率は20%とする。 |

| ×ア 企業価値が1億円減少する。 〇イ 企業価値が1億円増加する。 ×ウ 企業価値が4 億円減少する。 ×エ 企業価値が4 億円増加する。 |

企業の資金調達構造の検討に欠かせないMM理論ですが、試験上は結論の暗記で構いません。

| × | →○ | |

| ×ア | 株主資本コスト | WACC |

| ×イ | 低下する | 変化しない |

| モジリアーニ・ミラー理論に関する記述として、最も適切なものはどれか。なお、株式市場は完全で、取引コストは存在しないものとする。 |

| ×ア 法人税が存在するとき、負債の利用度が高まるほど、株主資本コストは低下する。 ○イ 法人税が存在するとき、負債の利用度が高まるほど、全社的加重平均資本コストは低下する。 ×ウ 法人税がないとき、負債の利用度が高まるほど、株主資本コストは低下する。 ×エ 法人税がないとき、負債の利用度が高まるほど、全社的加重平均資本コストは低下する。 |

2⃣証券投資論

ここから下は、もしⅣに出てもポエムで差がつかない。それよりなぜふぞの真逆の採用が事例Ⅰ~Ⅲで有利かを、ここで200%納得な。

個別証券リスク・リターン

リスク・リターンは「経済学」の効用とセットで覚える。過去問を先に解き、次にテキストに戻って理解します。

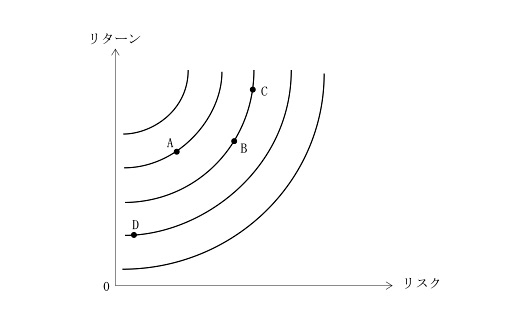

無差別曲線は、等高線と同じく交わらない。左上のライン上にいるほど満足です。

| 以下の図は、横軸にリスク、縦軸にリターンを取ったリスク・リターン平面上に、資産Aから資産Dのそれぞれのリスクとリターンをプロットしたものである。 このとき、図中にある無差別曲線を有する投資家が、保有する際に最も望ましいと考えられる資産として、最も適切なものを下記の解答群から選べ。 |

| ○ア A ×イ B ×ウ C ×エ D |

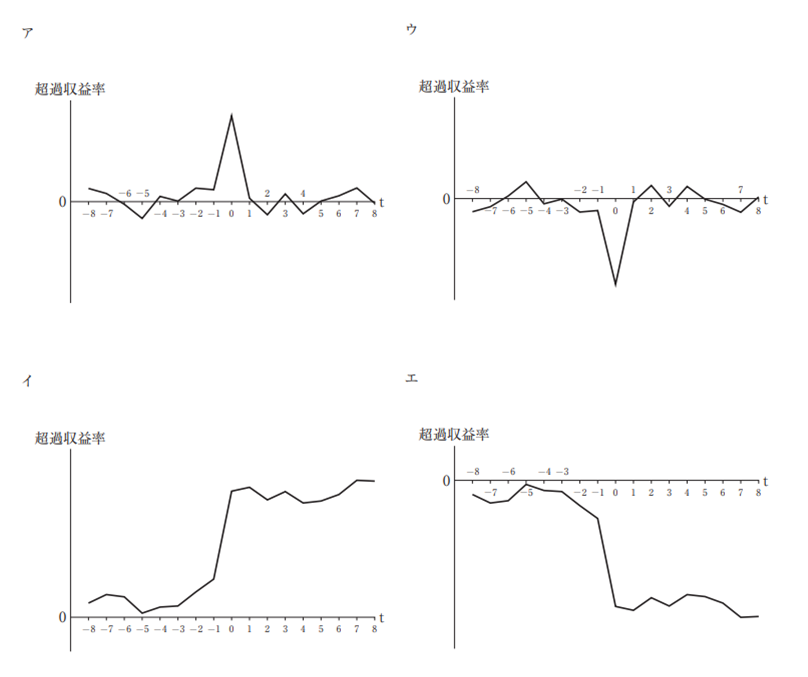

正解〇ア。第20問の効率的市場仮説をグラフで示すとこうなる、親切問題です。

| ある企業において、業績が良くなると判断される新情報が市場に流れた場合(t = 0)、投資家が合理的に行動するならば、この企業の株式の超過収益率をグラフにしたものとして、最も適切なものはどれか。 |

|

正解〇イと知って×アウエを見ると、間違える方が難しい一般常識クイズになります。

| × | →〇 | |

| ×ア | できない | するのは違法である |

| ×ウ | 規則的 | 不規則的 |

| ×エ | できる | することは難しい |

| 効率的市場仮説(セミストロング型)に関する記述として、最も適切なものはどれか。 |

| ×ア インサイダー取引によっても、市場の期待を上回る過大なリターンを獲得できない。 〇イ 市場価格は公に入手可能な情報を反映する。 ×ウ 市場価格は規則的に変動する。 ×エ すべての証券の将来の価格は確実に予測できる。 |

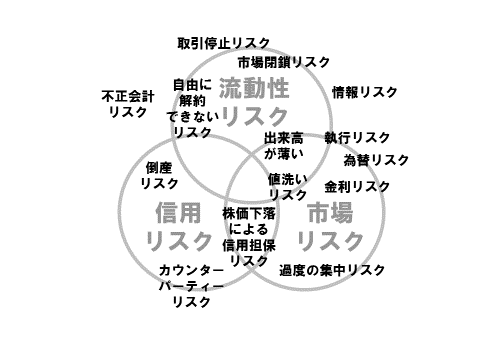

全く違う用語の正しい説明を誤答選択肢にするのが、「主語入れ替え」タイプです。当問を使って、株式のリスクは、市場・流動性・信用の3つに大別されると覚えます。

| 正誤 | |

| ○a | (正しい)市場リスクの説明 |

| ×b | ×→信用リスクの説明 |

| ○c | (正しい)市場リスクの説明 |

| ×d | ×→流動性リスクの説明 |

| 市場リスクに関する記述として、最も適切な組み合わせを下記の解答群から選べ。 |

| 〇a 外貨建取引の場合に、為替レートの変動で損益が生じるリスク ×b 貸付先の財務状況の悪化などにより、貸付金の価値が減少ないし消失し、損害を被るリスク 〇c 債券を売却するときに、金利変動に伴って債券の市場価格が変動するリスク ×d 市場取引において需給がマッチしないために売買が成立しなかったり、資金繰りに失敗するリスク |

| a | b | c | d | |

| ×ア | ○ | × | ||

| 〇イ | ○ | ○ | ||

| ×ウ | ○ | × | ||

| ×エ | × | ○ | ||

| ×オ | × | × |

2証券リスク・リターン(相関係数)

同業D社の自慢を見かけたら、すかさずその真逆を探すと合格しやすい。まず相関係数ρを学びます。

確実に○イ一択。では×ウエの「β値」とは? を考えます。

| A | B | C | D | |

| ×ア | 相関係数 | -1 | 大きく | ゼロ |

| ○イ | 相関係数 | +1 | 小さく | -1 |

| ×ウ | ベータ値 | ゼロ | 大きく | +1 |

| ×エ | ベータ値 | +1 | 小さく | -1 |

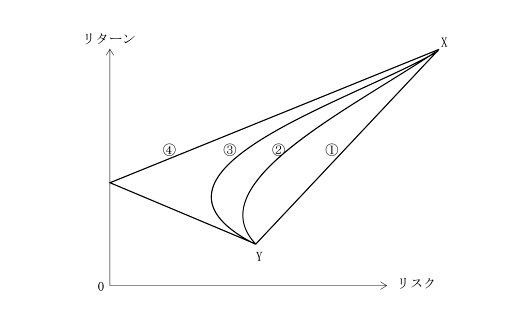

診断士がファイナンスを学ぶとき、必ず目にするのがこの図。この考え方・使い方を、毎年1マークずつちょこちょこ訊いてきます。

| 次の文章は、X、Yの2 資産から構成されるポートフォリオのリターンとリスクの変化について、説明したものである。空欄A~Dに入る語句の組み合わせとして、最も適切なものを下記の解答群から選べ。 |

| 以下の図は、X、Yの2 資産から構成されるポートフォリオについて、投資比率をさまざまに変化させた場合のポートフォリオのリターンとリスクが描く軌跡を、2資産間の【A】 が異なる4 つの値について求めたものである。 X、Yの【A】 が【B】 のとき、ポートフォリオのリターンとリスクの軌跡は①に示されるように直線となる。【A】 が【C】 なるにつれて、②、③のようにポートフォリオのリスクをより小さくすることが可能となる。 【A】 が【D】 のとき、ポートフォリオのリスクをゼロにすることが可能となり、④のような軌跡を描く。 |

2証券ポートフォリオのリスクを聞かれると面倒な計算ですが、リターンは単純な加重平均です。

| E社株とF社株の2 銘柄を用いてポートフォリオを作ることを考えている。それぞれのリターンの平均が、E社株10 %、F社株18 %のとき、ポートフォリオの期待収益率を16 %にするにはE社株の投資比率を何%にするべきか。最も適切なものを選べ。 |

| ×ア 16 % ○イ 25 % ×ウ 35 % ×エ 75 % |

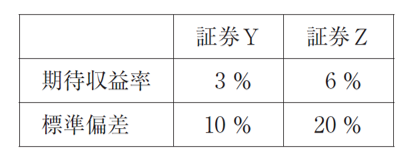

よく見かける2証券ポートフォリオの標準偏差(リスク=横軸)を求める式はこちら。筆算では歯が立たないので(相関係数=ゼロで簡略化)、簡単に計算して答を合わせておけばOK。翌年はもっとわかりやすい作問になります。

| C社では、以下の証券Yと証券Zに等額ずつ分散投資するポートフォリオで運用することを検討している。証券Yと証券Zの収益率の相関係数がゼロのとき、ポートフォリオの収益率の標準偏差として、最も適切なものを下記の解答群から選べ。 |

|

| ただし、√15≒3.9、√30≒5.5、√125≒11.2、√250≒15.8 である。 |

| ×ア 3.9 % ×イ 5.5 % ○ウ 11.2 % ×エ 15.8 % |

リスク資産2つだと相関係数、リスク資産と安全資産が1つずつなら資本市場線の論点です。誤文訂正が意外と難しく、×アを正解に直すにはこちら。

| × | →○ | |

| ×ア | 値である | 値以下となる |

| ×ウ | 大きい | -1に近づく |

| ×エ | 反比例 | 比例 |

| ポートフォリオ理論に関する記述として、最も適切なものはどれか。ただし、リスク資産の間の相関係数は1 未満であり、投資比率は正とする。 |

| ×ア 2 つのリスク資産からなるポートフォリオのリスク(リターンの標準偏差)は、ポートフォリオを構成する各資産のリスクを投資比率で加重平均した値である。 ○イ 2 つのリスク資産からなるポートフォリオのリターンは、ポートフォリオを構成する各資産のリターンを投資比率で加重平均した値である。 ×ウ 2 つのリスク資産からポートフォリオを作成するとき、両資産のリターン間の相関係数が大きいほど、リスク低減効果は顕著となる。 ×エ 安全資産とリスク資産からなるポートフォリオのリスク(リターンの標準偏差)は、リスク資産への投資比率に反比例する。 |

当問もR3第20問の類題なので、こちらの解説をどうぞ。

| × | →○ | |

| ×ア | 最小分散ポートフォリオ | 市場ポートフォリオ |

| ×ウ | 正相関 | 負相関 |

| ×エ | 投資家の危険回避度 | (削除) |

| ポートフォリオ理論に関する記述として、最も適切なものはどれか。 |

| ×ア 危険回避的な投資家にとって、実現可能な最小分散ポートフォリオを選択することが最適となる。 ○イ 効率的フロンティア上の点は、平均収益率と分散可能でないリスクの最適な組み合わせを表したものである。 ×ウ 個々の危険資産のリスクの一部は、危険資産のリターンが完全に正相関の場合に、資産の組み合わせで取り除くことができる。 ×エ 市場ポートフォリオは、効率的フロンティアの形状、リスクフリー・レートの値、投資家の危険回避度に依存する。 |

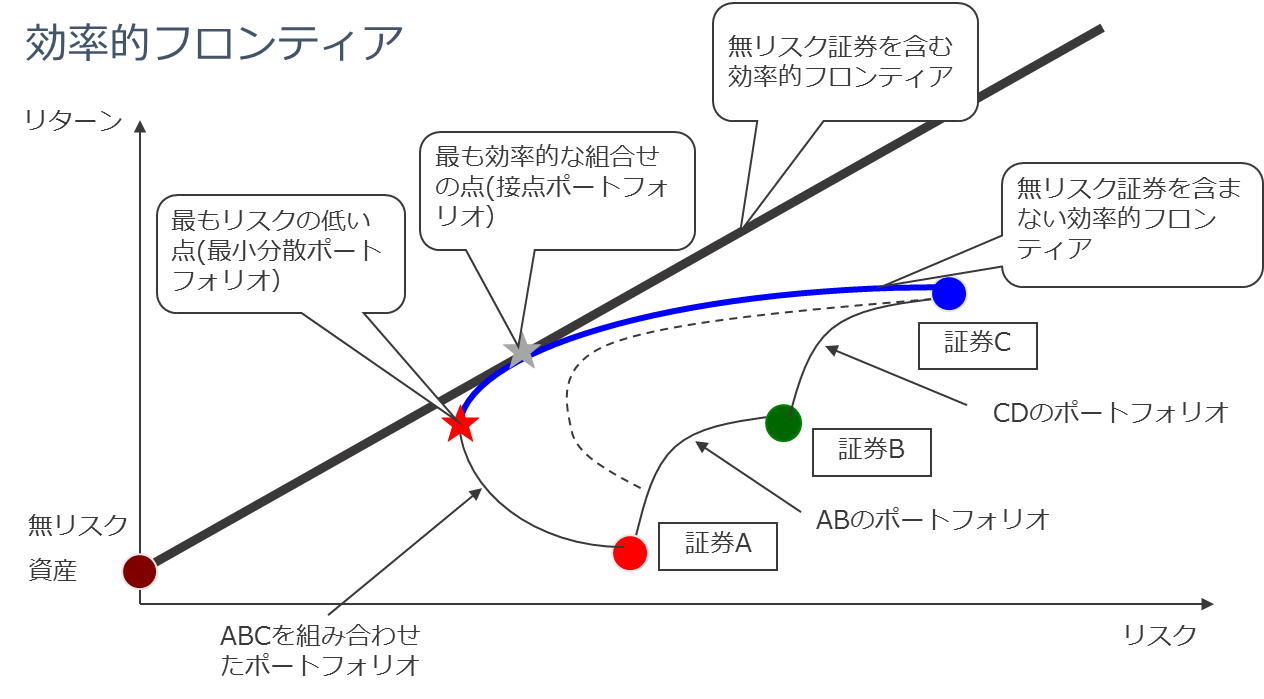

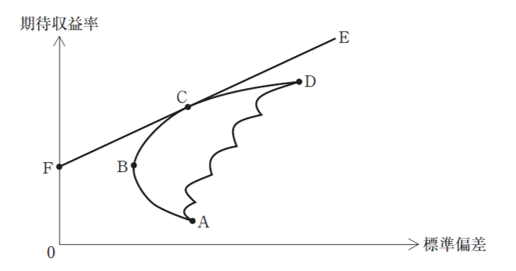

ポートフォリオ理論

同業D社のG格自慢+当サイトの着想を混ぜないようにしながら組み合わせ。すると「2次」合格最短距離になる理屈が、このポートフォリオ理論です。

紛らわしい用語は、対比のセットで覚えます。

| × | →〇 | |

| ×イ | 曲線 | 直線 |

| ×ウ | 証券市場線 | 資本市場線 |

| ×エ | 投資機会集合 | 効率的ポートフォリオ |

| ポートフォリオに関する記述として、最も適切なものはどれか。 |

| ○ア 安全資産とはリスクのない資産であると定義される。 ×イ 安全資産と有効フロンティア上の任意の点で新しいポートフォリオを作ることにした。このとき、新たなポートフォリオのリスクとリターンの組み合わせは曲線となる。 ×ウ 安全資産と有効フロンティア上の任意の点で作られる最も望ましいリスク・リターンの組み合わせを証券市場線という。 ×エ 危険資産のみから構成されるポートフォリオの集合のうち、リスク・リターンの面から望ましい組み合わせのみを選んだ曲線を投資機会集合という。 |

証券市場線⇔資本市場線の違いは、テキスト読んだり、計算問題を何度解いても頭には入らない。復習→なぜ?→自分の言葉に直して初めて当たる、正答率Dランクです。

| A | B | C | D | |

| ×ア | 資本市場線 | 効率的ポートフォリオ | 市場ポートフォリオ | 証券市場線 |

| ○イ | 資本市場線 | 市場ポートフォリオ | 効率的ポートフォリオ | 証券市場線 |

| ×ウ | 証券市場線 | 効率的ポートフォリオ | 市場ポートフォリオ | 資本市場線 |

| ×エ | 証券市場線 | 市場ポートフォリオ | 効率的ポートフォリオ | 資本市場線 |

| 以下の文章は、資本資産評価モデル(CAPM)について説明したものである。文中の空欄A~Dに入る語句の組み合わせとして、最も適切なものを下記の解答群から選べ。 |

| 【A】 は、安全証券と【B 】との組み合わせによる【C】の期待値と標準偏差との関係を、【B 】との関連において明らかにするものである。しかしながら、【A】 の対象は【C】 に限定されるから、それ以外のポートフォリオや証券について、その期待収益率とリスクとの関係を【A】から知ることはできない。それを明らかにするのが【D】 であり、資本資産評価モデル(CAPM)にほかならない。 |

当問を文章で考えてもムダ。グラフを思い出します。

| × | →〇 | |

| ×ア | 安全資産より期待収益率の高い | 同一リスクで低リターンの部分を除いた |

| ×ウ | 最小 | 最も妥当 |

| ×エ | 与える | 与えない |

| 証券投資論に関する記述として、最も適切なものはどれか。ただし、投資家はリスク回避的であり、安全資産への投資が可能であるものとする。 |

| ×ア 効率的フロンティアは、安全資産より期待収益率の高いポートフォリオすべての集合である。 〇イ 最適なリスク・ポートフォリオは、投資家のリスク回避度とは無関係に決まる。 ×ウ 市場ポートフォリオの有するリスクは、すべてのポートフォリオの中で最小である。 ×エ 投資家のリスク回避度は、効率的フロンティアに影響を与える。 |

ほぼ唯一と言ってよい、前年と同じ定番クイズ。バツを素早くマルに直します。

| × | →○ | |

| ×ア | ABCD | BCD |

| ×イ | しない | する |

| ×ウ | する | しない |

| 以下の図は、すべてのリスク資産と安全資産により実行可能な投資機会を表している。投資家のポートフォリオ選択に関する記述として、最も適切なものを下記の解答群から選べ。 |

|

| ×ア 安全資産が存在しない場合、効率的フロンティアは曲線ABCD である。 ×イ 安全資産が存在しない場合、投資家のリスク回避度にかかわらず、リスク資産の最適なポートフォリオは点Cになる。 ×ウ 安全資産が存在する場合、投資家のリスク回避度が高いほど、リスク資産の最適なポートフォリオは曲線BCD 上の点D寄りに位置する。 ○エ 安全資産が存在する場合で、かつ資金の借り入れができないならば、効率的フロンティアはFCD を結んだ線となる。 |

| 証券投資論に関する記述として、最も適切なものはどれか。ただし、投資家はリスク回避的であり、安全資産への投資が可能であるものとする。 |

| ×ア 効率的フロンティアは、安全資産より期待収益率の高いポートフォリオすべての集合である。 ○イ 最適なリスク・ポートフォリオは、投資家のリスク回避度とは無関係に決まる。 ×ウ 市場ポートフォリオの有するリスクは、すべてのポートフォリオの中で最小である。 ×エ 投資家のリスク回避度は、効率的フロンティアに影響を与える。 |

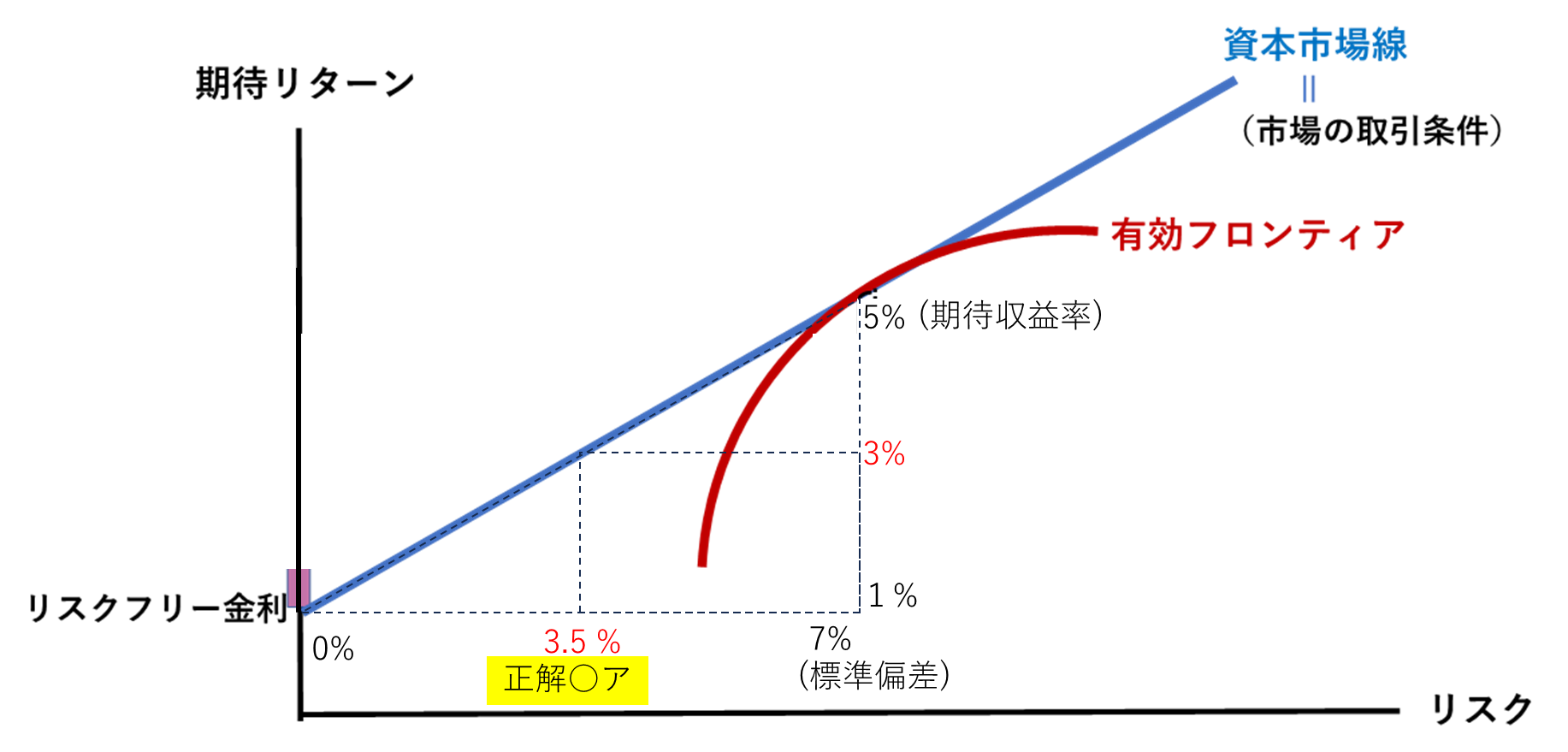

当科目で頻出の資本市場線グラフを先に描くと以下のようにすぐ求まりますが、過去問集のヘタクソ解説をうっかり信じると沼にハマります。

| F社は現在、余剰資金の全額を、1 % の収益率をもつ安全資産と、期待収益率5 %、標準偏差7 % の株式に等額投資する投資案を検討している。この投資案の期待収益率と標準偏差の組み合わせとして、最も適切なものはどれか。 |

| 期待収益率 | 標準偏差 | |

| ○ア | 3% | 3.5% |

| ×イ | 3% | 4.5% |

| ×ウ | 6% | 3.5% |

| ×エ | 6% | 4.5% |

デリバティブ

「1次」頻出&「事例Ⅳ」ポエムがあるので、理屈は抜きでさっさと覚えます。

下線部2つがあべこべ。

| × | →○ | |

| ×エ | 本質的価値 | 時間的価値 |

| オプションに関する記述として、最も不適切なものはどれか。 |

| ○ア オプションの価格は、オプションを行使した際の価値、すなわち本質的価値と時間的価値から成り立っている。 ○イ オプションの時間的価値はアット・ザ・マネーのとき、最大となる。 ○ウ コールオプションにおいて、原資産価格が行使価格を上回っている状態を、イン・ザ・マネーと呼ぶ。 ×エ 本質的価値がゼロであっても、時間的価値が正であれば、オプションを行使する価値がある。 |

×エがまぎらわしいですが、先物の代表的なものがオプション。下線部あべこべです。

| × | →○ | |

| ×ア | 8,000円 | 500円 |

| ×ウ | 売り 買い 2種類 | 売買 売買 4種類 |

| ×エ | オプション | 先物 |

| オプションに関する記述として、最も適切なものはどれか。 |

| ×ア 「10,000 円で買う権利」を 500 円で売ったとする。この原資産の価格が 8,000円になって買い手が権利を放棄すれば、売り手は 8,000 円の利益となる。 ○イ 「オプションの買い」は、権利を行使しないことができるため、損失が生じる場合、その損失は最初に支払った購入代金(プレミアム)に限定される。 ×ウ オプションにはプットとコールの 2 種類あるので、オプション売買のポジションもプットの売りとコールの買いの 2 種類ある。 ×エ オプションの代表的なものに先物がある。 |

プットオプションの売りを訊かれることはまずないので、消去法で解きます。

| × | →〇 | |

| ×ア | 高い | 低い |

| ×イ | 短い | 長い |

| ×エ | 下回って 損失 | 超えて 利益 |

| オプションに関する記述として、最も適切なものはどれか。 |

| ×ア 他の条件を一定とすれば、権利行使価格が高いほどコール・オプションの価値は高くなる。 ×イ 他の条件を一定とすれば、行使までの期間が短いほどコール・オプションの価値は高くなる。 〇ウ プット・オプションを購入した場合、権利行使価格を大きく超えて原資産価格が上昇しても、損失の額はプレミアムに限定される。 ×エ プット・オプションを売却した場合、権利行使価格を大きく下回って原資産価格が下落しても、損失の額はプレミアムに限定される。 |

イージーな結論あべこべ設問です。

| × | →○ | |

| ×ア | ない | ある |

| ×イ | ある | ない |

| ×エ | ことはない | こともある |

| 先物取引および先渡取引に関する記述として、最も適切なものはどれか。 |

| ×ア 先物価格と現物価格の差は、満期日までの長さとは関連がない。 ×イ 先物取引では取引金額を上回る額の証拠金を差し入れる必要がある。 ○ウ 先物取引における建玉は、清算値段により日々値洗いされる。 ×エ 先渡取引は、先物取引と異なり、ヘッジ目的に用いられることはない。 |

オプションとセットで覚えたい、簿記の為替予約差損益の出題です。1ドル131円で買う予約をして、直物が134円なら3円の儲け、125円なら6円の損です。

| A | B | |

| ×ア | 3万円多くなる | 6万円少なくなる |

| ○イ | 3万円少なくなる | 6万円多くなる |

| ×ウ | 4万円多くなる | 5万円少なくなる |

| ×エ | 4万円少なくなる | 5万円多くなる |

| 次の文章の空欄AとBに入る語句の組み合わせとして、最も適切なものを下記の解答群から選べ。ただし、手数料、金利などは考えないこととする。 |

| 現在の為替相場(直物)は1 ドル130円である。3 か月後にドル建てで商品の仕入代金1 万ドルを支払う予定の企業が、1 ドル131円で1 万ドルを買う為替予約(3 か月後の受け渡し)を行うとする。このとき、3 か月後の為替相場(直物)が134円になると、為替予約をしなかった場合に比べて円支出は【A】。他方、3 か月後の為替相場(直物)が125 円になると、為替予約をしなかった場合に比べて円支出は【B】。 |

アウトオブ→アット→インザマネーとは順に、オプションが損失→トントン→利益状態にあることを指し、知らなくても解答できます。

| × | →○ | |

| ×ア | 80円 | 0円 |

| ×イ | イン 20円 | アウト・オブ -20円 |

| ×ウ | アウト・オブ -120円 | イン 120円 |

| 現在の原資産価格が500 円であるときのオプション価値に関する記述として、最も適切なものはどれか。 |

| ×ア 行使価格が500 円のコールオプションはアット・ザ・マネーの状態にあり、オプションの本源的価値は80 円である。 ×イ 行使価格が520 円のコールオプションはイン・ザ・マネーの状態にあり、オプションの本源的価値は20 円である。 ○ウ 行使価格が580 円のプットオプションはイン・ザ・マネーの状態にあり、オプションの本源的価値は80 円である。 ×エ 行使価格が620 円のプットオプションはアウト・オブ・ザ・マネーの状態にあり、オプションの本源的価値は-120 円である。 |

今日のまとめ

カコ問10年分にひたすらしがみつくのが同業D社なら、ウチは200%でミライを当てに行く。そしてサスティナブル成長率の今後5年以内の「Ⅳ」出題が、時間の問題だと分かります。