「2次」合格に大事な所はじっくりと、そうでなければそれなりに。「1次」過去問直近5年を「2次」最新テキストに使うウチのやり方は、それなりに結構大胆です。

その時役に立つのがTAC正答率A~Eと、その論点の出題頻度です。具体的には正答率Bランク以上は一旦覚え、次に毎年問われる論点を見つけて取りに行きます。

割り振られた学習時間を最も効率的に使うためには、テキストレベルの問題に対しては確実に解けるスキルを身につけることが重要です。売上原価や間接法CFなどの問題は基礎的な部分であり、一通り解き方を覚えることで、試験でスムーズに解答できるようになります。

正答率Cランクの論点でも、貸倒引当金や連結会計ののれんなどは過去の試験で頻繁に出題されているため、解き方を覚えることで確実に得点できるポイントです。定期的に出題されるトピックには重点を置き、応用力を養うことが合格につながります。

出題頻度の低いトピックや再出題の見込みが薄い知識は、最初の学習段階では後回しにすることで、時間を有効に使うことができます。まずはより確実な得点が見込める項目に集中し、試験対策を進めた後に、必要に応じてこれらのトピックに取り組むことが重要です。

【過去問RTA 財務⑤】財務諸表等規則他53マーク / 全部まとめて後回し

今日紹介する53マークは、税理士会計士か、経理部勤めの方以外にはほぼ要らない知識。上記生成AIアドバイスに基づき、再出題のなさそうな知識は力強くスルーします。

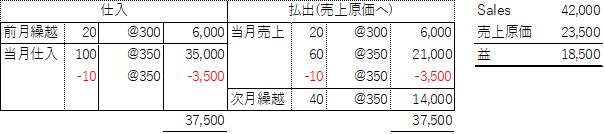

❶第1問シリーズ:売上原価(BS・PL作成)

例年、「財務」第1問は簿記の計算問題です。時間ロスやミスの原因になるので、慌てず後回しにして残り時間で解きます。

簿記問題はつい手書き+電卓パチパチしがちですが、エクセル化すると周囲に説明する力が上がります。

| 8 月の商品Aの取引は以下のとおりであった。8 月の商品売買益として、最も適切なものを下記の解答群から選べ。なお、先入先出法を採用しているものとする。 |

|

| ×ア 4,500 円 ×イ 10,500 円 ○ウ 18,500 円 ×エ 24,500 円 |

簿記2級の問題です。解説は後日。

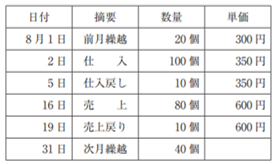

| 以下の資料に基づき、当期の売上原価として、最も適切なものを下記の解答群から選べ。 |

|

| ×ア 626,000 円 ×イ 648,000 円 ×ウ 663,000 円 〇エ 670,000 円 |

値引・割引・割戻は、俗に’売上三兄弟’と呼び、簿記の頻出論点です。

| × | →○ | |

| ×ア | 控除 | ←売上を減額すること(戻り・値引・割戻) |

| ×イ | 値引 | ←「負ける」こと。売上を減額 |

| ○ウ | 売上(営業外費用) | |

| ×エ | 割戻 | ←リベートのこと。売上を減額 |

| 得意先への商品販売時に、10 日以内に代金を支払えば2 %の支払いを免除するという条件をつけた。その売掛金200,000 円を販売から9 日目に回収するにあたり、条件を適用した金額を小切手で受け取った。 この取引を仕訳するとき、以下の空欄に入る語句として、最も適切なものを下記の解答群から選べ。 |

|

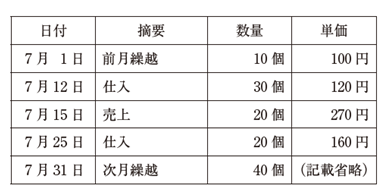

簿記で売上原価を算定するのは通常、総平均法(AVE)か先入先出法(FIFO)ですが、移動平均法なる精緻で面倒くさい方法もあります。筆算でやるものではないので、後回しにします。

| 7 月における商品Aの取引は以下のとおりである。7 月の売上原価として、最も適切なものを下記の解答群から選べ。ただし、払出単価の計算には移動平均法を採用している。 |

|

| ×ア 2,200円 ○イ 2,300円 ×ウ 2,400円 ×エ 2,600円 |

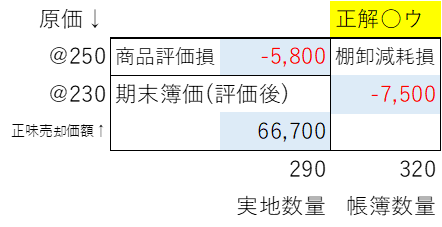

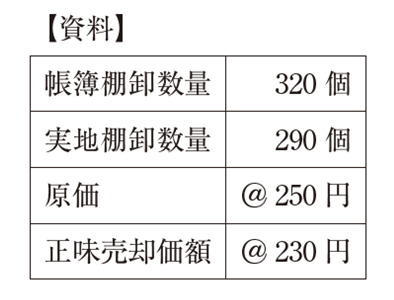

この棚卸減耗損+商品評価損の計算方法は、(会社によりバラつかないように)簿記のルールで定められており、覚えるしかありません。ふぞろい勢が試験委員から嫌われるのは、このような会計ルール論点に身勝手な自己流ノウハウをでっちあげて、誤りを吹聴するためです。

| 以下の期末商品に関する資料に基づき、棚卸減耗損と商品評価損の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。 |

|

| 棚卸減耗損 | 商品評価損 | |

| ×ア | 6,900円 | 5,800円 |

| ×イ | 6,900円 | 6,400円 |

| ○ウ | 7,500円 | 5,800円 |

| ×エ | 7,500円 | 6,400円 |

×イは勘定科目が誤り、×ウは消費税認識が足りない、×エでは仕入れる度に消費税10%が儲かります。

| 商品19,800 円(税込)を仕入れ、代金は現金で支払った。このときの仕訳として、最も適切なものはどれか。なお、消費税率は10 %とし、仕訳は税抜方式によるものとする。 |

| 借方 | 貸方 | |||

| ○ア | 仕入 仮払消費税 | 18,000 1,800 | 現金 | 19,800 |

| ×イ | 仕入 租税公課 | 18,000 1,800 | 現金 | 19,800 |

| ×ウ | 仕入 | 19,800 | 現金 | 19,800 |

| ×エ | 仕入 | 19,800 | 現金 仮受消費税 | 18,000 1,800 |

❷現金・CF計算書

資金繰り・銀行勘定調整表

簿記の大原則・最初に学ぶ・最重要なのが現金Cash。銀行勘定調整表は簿記論点ですが、資金繰りは「Ⅳ」出題可能性があります。

帳面と現金はちょくちょく合わない。でもここは経理部に頼めばOKです。

| 決算日における当座預金勘定の残高は960,000 円であったが、取引銀行から受け取った残高証明書の残高と一致していなかった。そこで、不一致の原因を調べたところ以下の事項が判明した。 |

| ・決算日に現金60,000 円を当座預金口座へ預け入れたが、銀行の営業時間外のため、銀行側は翌日付の入金としていた。 ・買掛金支払いのため振り出した小切手30,000 円が、先方に未渡しであった。 ・受取手形20,000 円が取り立てられていたが、通知が未達であった。 |

| このとき、銀行の残高証明書に記載されていた残高として、最も適切なものはどれか。 |

| ×ア 890,000 円 ○イ 950,000 円 ×ウ 1,010,000 円 ×エ 1,070,000 円 |

簿記2級で学ぶ銀行勘定調整の出題で、知らなきゃ当たらないので鉛筆コロコロでOKです。

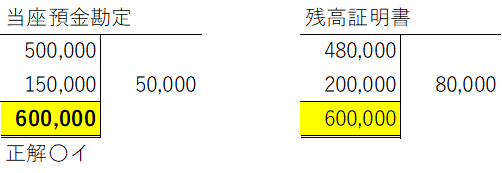

| 以下の資料に基づき、決算日の調整後の当座預金勘定残高として、最も適切なものを下記の解答群から選べ。 |

| 【資 料】 当店の決算日現在の当座預金勘定残高は500,000 円であったが、銀行から受け取った残高証明書の残高は480,000 円であったので、不一致の原因を調査したところ、次の事実が判明した。 ① 仕入先銀座商店へ買掛金80,000 円の支払いのために振出した小切手が、未取付であった。 ② 得意先京橋商店から売掛金150,000 円の当座振込があったが、通知未達のため未記入である。 ③ 得意先新橋商店が振出した小切手200,000 円を当座預金口座へ預け入れたが、いまだ取り立てられていない。 ④ 水道光熱費50,000 円の通知が未達である。 |

| ア 520,000 円 イ 600,000 円 ウ 620,000 円 エ 720,000 円 |

単なる数合わせですが、経理の実務で実際に行われているので、割り切って眺めておきます。

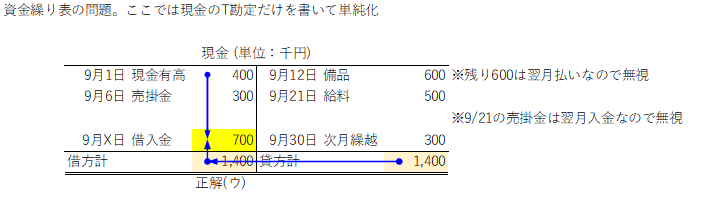

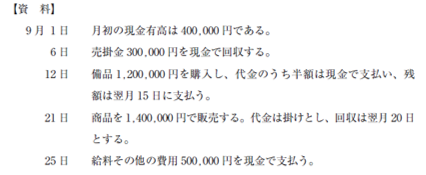

| 9 月中に予定される取引に関する以下の資料に基づき、最低限必要な借入額として、最も適切なものを下記の解答群から選べ。なお、当月中現金残高が300,000 円を下回らないようにするものとする。 |

|

| ×ア 200,000 円 ×イ 400,000 円 ○ウ 700,000 円 ×エ 1,300,000 円 |

ここまで詳しい出題があると、そろそろ「Ⅳ」出題の疑いありです。 1年分の利息を借入時に支払う=200×5%=10万円の支払いに気付く。ここを見逃すと誤答×アです。

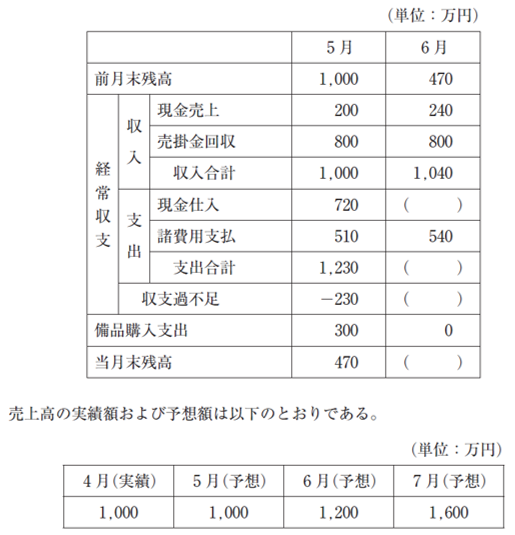

| 次の文章を読んで、下記の設問に答えよ。 A社では、X1 年4 月末に以下のような資金繰り表(一部抜粋)を作成した(表中のカッコ内は各自推測すること)。 |

|

| また、条件は以下のとおりである。 ① 売上代金の20 %は現金で受け取り、残額は翌月末に受け取る。 ② 仕入高は翌月予想売上高の60 %とする。仕入代金は全額現金で支払う。 ③ すべての収入、支出は月末時点で発生するものとする。 ④ 5 月末に事務用備品の購入支出が300 万円予定されているが、それを除き、経常収支以外の収支はゼロである。 ⑤ A社では、月末時点で資金残高が200 万円を下回らないようにすることを、資金管理の方針としている。 |

| (設問1 ) A社は資金不足に陥ることを避けるため、金融機関から借り入れを行うことを検討している。6 月末の時点で資金残高が200 万円を下回らないようにするには、いくら借り入れればよいか。最も適切なものを選べ。ただし、借入金の利息は年利率5 %であり、1 年分の利息を借入時に支払うものとする。 |

| ×ア 190 万円 ○イ 200 万円 ×ウ 460 万円 ×エ 660 万円 |

当問は「資金繰り表」を知らなくても、設問指示に従い計算すると、×アイエでは200万円に足りないと分かります。

| (設問2 ) 中小企業診断士であるあなたは、A社の経営者から、当座の資金繰り対策として銀行借り入れ以外の手段がないか、アドバイスを求められた。6 月末の時点で資金残高が200 万円を下回らないようにするための手段として、最も適切なものはどれか。 |

| ×ア 5 月に予定されている事務用備品の購入支出のうち半額を現金払いとし、残額の支払いは7 月に延期する。 ×イ 6 月に予定されている諸費用支払のうち400 万円を現金払いとし、残額の支払いは7 月に延期する。 ○ウ 仕入先と交渉して、6 月の仕入代金のうち半額を現金払いとし、残額を買掛金(翌月末払い)とする。 ×エ 得意先と交渉して、5 月の売上代金のうち半額を現金で受け取り、残額を売掛金(翌月末回収)とする。 |

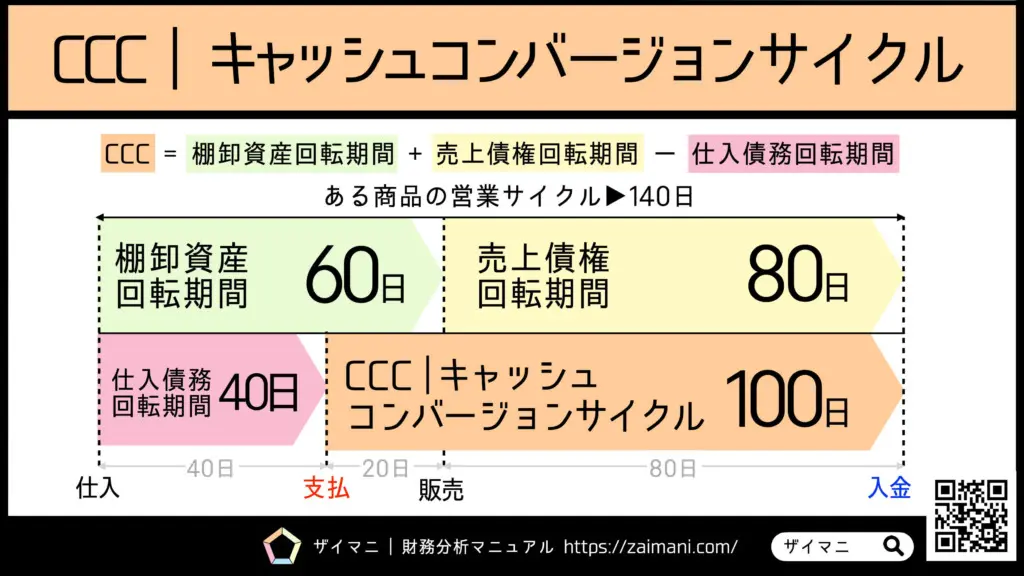

キャッシュコンバージョンサイクルとは、買掛金を支払ってから売掛金を回収するまでの日数のこと。以下画像のリンクでどうぞ。

| × | →○ | |

| ×アウ | 短く | 長く |

| ×イ | はない | もある |

| 運転資金管理のための財務指標であるキャッシュ・コンバージョン・サイクルに関する記述として、最も適切なものはどれか。 |

| ×ア 売上債権回転率が低くなると、キャッシュ・コンバージョン・サイクルは短くなる。 ×イ キャッシュ・コンバージョン・サイクルは、マイナスの値になることはない。 ×ウ 仕入債務回転期間が短くなると、キャッシュ・コンバージョン・サイクルは短くなる。 ○エ 棚卸資産回転期間が短くなると、キャッシュ・コンバージョン・サイクルは短くなる。 |

第13問と同様、企業の資金繰りは重要論点ですが、こちらは知識の○×問題なので、後回しでOK。

| × | →○ | |

| ×ア | 小さく | 大きく |

| ×イ | 増加 | 減少 |

| ×エ | 販売、提供 | 購入、受領 |

| 運転資金管理に関する記述として、最も適切なものはどれか。 |

| ×ア 売上高を一定とすると、期中平均売上債権が少なくなるほど、売上債権回転率は小さくなる。 ×イ 売掛金を増加させる動機の1 つとして、現金保有を増加させることが挙げられる。 ○ウ 営業サイクルは、企業が商品を仕入れてから、商品を販売して現金化するまでに要する期間である。 ×エ 企業間信用は、商品を販売したりサービスを提供した企業にとっての資金調達手段とみなすことができる。 |

CF計算書

「Ⅳ」でかつて5年に1回思い出したように問われベテを泣かせたCF計算書は、H28を最後に7年連続出題がありません。念のため最低限の備えをします。

ウがなぜ〇になるかの説明はこちらで。

| × | →〇 | |

| ×ア | 総額表示しなければならない | 直接法では総額表示する(間接法では不要) |

| ×イ | 営業活動 | 営業活動または財務活動 |

| ×エ | 財務活動 | 営業活動 |

| キャッシュ・フロー計算書に関する記述として、最も適切なものはどれか。 |

| ×ア 「営業活動によるキャッシュ・フロー」の区分では、主要な取引ごとにキャッシュ・フローを総額表示しなければならない。 ×イ 受取利息及び受取配当金は、「営業活動によるキャッシュ・フロー」の区分に表示しなければならない。 ○ウ キャッシュ・フロー計算書の現金及び現金同等物期末残高と、貸借対照表の現金及び預金の期末残高は一致するとは限らない。 ×エ 法人税等の支払額は、「財務活動によるキャッシュ・フロー」の区分に表示される。 |

CF計算書のド定番問題です。

| × | →○ | |

| ○ア | 売掛金の減少 | ←営業CFの+増加 |

| ×イ | 仕入債務の減少 | ←営業CFの△減少 |

| ×ウ | 棚卸資産の増加 | ←営業CFの△減少 |

| ×エ | 長期借入金の減少 | ←財務CFの+改善 |

| キャッシュフローが増加する原因として、最も適切なものはどれか。 |

CF計算書作成に関する、基礎の知識問題です。苦手な方は「Ⅳ」対策まで後回しでOK。

| × | →○ | |

| ×ア | 増加 | 減少 |

| ×イ | は含まれない | や3か月以内に換金可能な短期投資を含む |

| ×エ | 財務活動 | 投資活動 |

| キャッシュ・フロー計算書に関する記述として、最も適切なものはどれか。 |

| ×ア 間接法によるキャッシュ・フロー計算書では、棚卸資産の増加額は営業活動によるキャッシュ・フローの増加要因として表示される。 ×イ 資金の範囲には定期預金は含まれない。 ○ウ 支払利息は、営業活動によるキャッシュ・フローの区分で表示する方法と財務活動によるキャッシュ・フローの区分で表示する方法の2 つが認められている。 ×エ 有形固定資産の売却による収入は、財務活動によるキャッシュ・フローの区分で表示される。 |

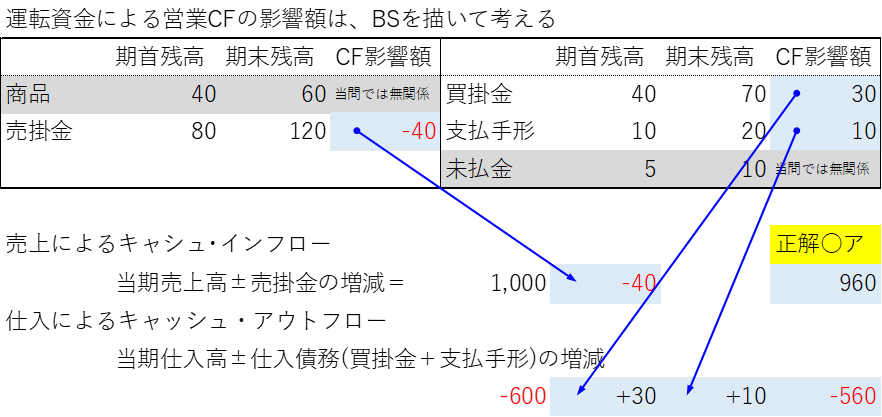

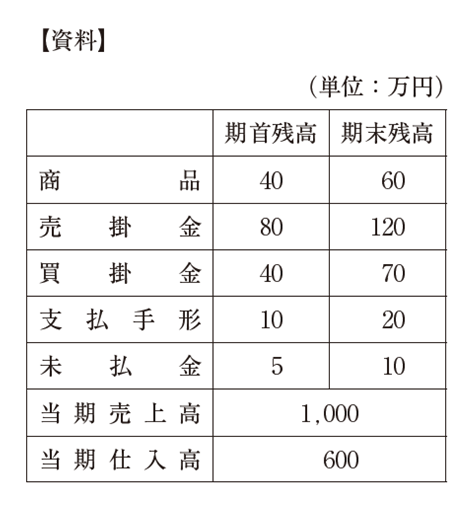

コロナ補助金漬けの問題があり、中小企業の資金繰りの重要性が強調されています。当問は「直接法キャッシュフロー計算」の設問なので、慌てず後回しにしてまとめて解きます。

| D社は卸売業を営んでいる。以下のD社の資料に基づく売上および仕入に関するキャッシュ・フローの記述として、最も適切なものを下記の解答群から選べ。 |

|

| 売上によるキャッシュ・インフロー | 仕入によるキャッシュ・アウトフロー | |

| ○ア | 960万円 | 560万円 |

| ×イ | 960万円 | 570万円 |

| ×ウ | 1,040万円 | 560万円 |

| ×エ | 1,040万円 | 570万円 |

❸財務諸表等規則

収益認識

売上をどうカウントするか経理で熱い話題が「収益認識」。一般人には細かすぎるので、テキストレベルを押さえます。

×ウがややひっかけ。○エは選びづらいので誤答でOK。

| × | →○ | |

| ×ア | ない | 高い |

| ×イ | 早い | 遅い |

| ×ウ | 長期請負工事 | 一定金額以上の長期請負工事 |

| 収益に関する記述として、最も適切なものはどれか。 |

| ×ア 検収基準は、契約の解消や返品リスクがない場合に採用される。 ×イ 出荷基準よりも収益認識のタイミングが早いのは、引渡基準である。 ×ウ 長期請負工事については、工事進行基準を適用しなければならない。 ○エ 販売基準は実現主義に基づいている。 |

当問は改正論点になっていて、〇イ割賦販売は以前は別のタイミングでした。×アウエいずれも暗記不要です。

| × | →〇 | |

| ×ア | 商品を代理店に発送した | 実際に販売された |

| ×ウ | 試用のために商品を発送した | 実際に販売された |

| ×エ | 商品の販売前に予約を受けた | 実際に販売された |

| 収益認識のタイミングとして、最も適切なものはどれか。 |

| ×ア 委託販売において、実際に販売された時点 〇イ 割賦販売において、商品を引き渡した時点 ×ウ 試用販売において、実際に販売された時点 ×エ 予約販売において、実際に販売された時点 |

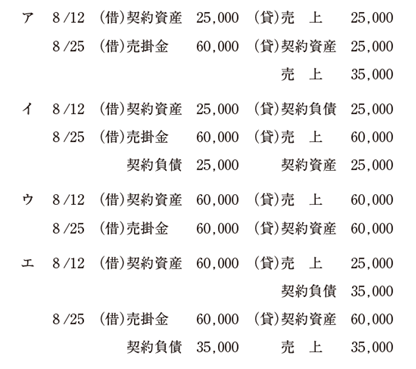

世間的にはごく一部である、経理パーソンの間だけで熱い議論を生んだ収益認識の出題が続きます。簡単に言えば従来、売掛金/買掛金としてきたもの勘定科目が変わるのですが、興味ある方だけ以下のリンクでどうぞ。

| 以下の一連の取引の仕訳として、最も適切なものを下記の解答群から選べ。 |

| 8 /12 当社は、得意先との間で、25,000円の商品Bと35,000円の商品Cを販売する契約を締結した。合計の代金60,000円は、商品Bと商品Cの両方を引き渡した後に請求することになっている。また、商品Bと商品Cの引き渡しは、それぞれ独立した履行義務である。商品Bについては、契約を締結した後、直ちに得意先に引き渡した。 8 /25 商品Cを得意先に引き渡した。当社は、商品Bと商品Cの代金に対する請求書を送付する予定である。 |

正解○アですが、覚えなくて構いません。 |

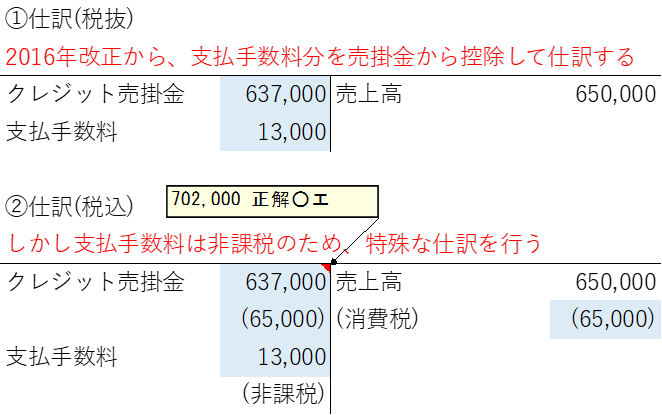

クレジット売掛金は簿記3級、その消費税は簿記2級です。再出題はないので、仕訳が得意な方以外はスルーしましょう。

| 以下の取引を仕訳するとき、販売時のクレジット売掛金の金額として、最も適切なものを下記の解答群から選べ。 |

| クレジット払いにより、商品を650,000 円(税抜)で販売した。信販会社へのクレジット手数料は販売代金の2 % であり、販売時に認識する。なお、消費税の税率は10 % とし、税抜方式で処理するが、クレジット手数料には消費税は課税されない。また、商品売買は三分法により記帳している。 |

| ×ア 635,700 円 ×イ 637,000 円 ×ウ 700,700 円 ○エ 702,000 円 |

棚卸資産

「事例Ⅳ」経営分析によく登場する棚卸資産の詳細です。後回し。

BSのワンイヤールールに関するクイズで、棚卸資産と固定資産は対象外です。一般常識なので、こちらの解説をどうぞ。

| × | →○ | |

| ×イ | 流動 | 固定 |

| ×ウ | 棚卸資産 | 貸付金や借入金 |

| ×エ | となっても、固定負債 | となったら、流動負債 |

| 貸借対照表の表示に関する記述として、最も適切なものはどれか。 |

| ○ア 売掛金は、代金が回収されるまでの期間の長短にかかわらず流動資産に分類される。 ×イ 株式は、その保有目的にかかわらず流動資産に分類される。 ×ウ 棚卸資産は、決算日の翌日から起算して1 年以内に販売されるものは流動資産に、1 年を超えるものは固定資産に分類される。 ×エ 長期借入金は、時の経過により、返済期日が決算日の翌日から起算して1 年以内となっても、固定負債に分類される。 |

有形・無形固定資産

これまた「Ⅳ」で頻出の固定資産。難解なNPV出題に備え、テキストレベルの知識は押えます。

暗記不要ですが、理屈で覚えるととポエム対策になります。

| × | →〇 | |

| ×ア | できる | できない |

| ×イ | しなければならない | してはいけない |

| ×エ | 10年 | 20年 |

| 無形固定資産の会計に関する記述として、最も適切なものはどれか。 |

| ×ア 自社が長年にわたり築き上げたブランドにより、同業他社に比べ高い収益性を獲得している場合には、これを無形固定資産に計上することができる。 ×イ 自社の研究開発活動により特許権を取得した場合には、それまでの年度に支出された研究開発費を戻し入れ、無形固定資産として計上しなければならない。 ○ウ 受注制作のソフトウェアの制作費は、請負工事の会計処理に準じて処理され、無形固定資産に計上されない。 ×エ のれんとして資産計上された金額は、最長10 年にわたり、規則的に償却される。 |

産業構造のソフト化により、無形固定資産は頻出論点に。この際がんばってテキストを覚えます。

| × | →〇 | |

| ×ア | についても償却を行う | は無形固定資産ではない |

| ×イ | 含まれる | 含まれない |

| ×エ | 定額法と定率法がある | ほぼすべて定額法を用いる |

| 貸借対照表における無形固定資産に関する記述として、最も適切なものはどれか。 |

| ×ア 受注制作のソフトウェアは無形固定資産ではない。 ×イ 人的資産は無形固定資産に含まれない。 〇ウ のれんは減損処理の対象となる。 ×エ 無形固定資産の償却にはほぼすべて定額法を用いる。 |

補助金バブルのため圧縮記帳は実務で良く使います。事例Ⅳでもし出されると一生後悔するので、嫌でも覚える。本来は仕訳で覚えますが、簡単な考え方としては自己資金額(14,000)だけで購入と考え、その5年定額(2,800/年)です。

| 当社は、第1 年度期首に補助金12,000 千円を受け取り、当座預金に入金した。同日、その補助金12,000 千円と自己資金14,000 千円で備品26,000 千円を購入し、直ちに使用を開始した。その際、補助金相当額の圧縮記帳(直接減額方式)を行った。そして第1 年度期末に、定額法(耐用年数5 年、残存価額ゼロ)により減価償却を行った。 第1 年度の減価償却費として、最も適切なものはどれか。 |

| ×ア 2,400 千円 ○イ 2,800 千円 ×ウ 12,000 千円 ×エ 14,000 千円 |

補助金の主対象→有形固定資産と考えた場合、その重要論点になる減損も大事。面倒でも会計用語とセットで暗記する方が、結果的に近道です。

| × | →○ | |

| ×ア | させる | させることはない |

| ×ウ | 再調達価額 | 回収可能価額 |

| ×エ | が負である | の総額が帳簿価額を下回る |

| 固定資産の減損に関する記述として、最も適切なものはどれか。 |

| ×ア 減損処理を行った資産であっても、収益性が回復した場合には帳簿価額を増額させる。 ○イ 減損処理を行った資産については、減損損失を控除した帳簿価額に基づき減価償却を行う。 ×ウ 減損損失を認識すべきであると判定された対象資産については、帳簿価額を再調達価額まで減額し、当該減少額を減損損失とする。 ×エ 対象資産から得られる割引前将来キャッシュ・フローが負である場合に、減損損失を認識する。 |

産業構造がソフト化・デジタル化すると、有形より無形固定資産が大事になってきます。ここも面倒ですが後で暗記する方が近道です。

| × | →○ | |

| ×ア | しなければならない | することはできない |

| ×ウ | 無形固定資産に計上され、規則的に償却 | 棚卸資産に計上 |

| ×エ | 耐用年数を確定できない場合、規則的な償却を行わない | 20年以内の年数で規則的に償却する |

| 無形固定資産の会計に関する記述として、最も適切なものはどれか。 |

| ○ア 自社が開発した営業秘密の製造技術などにより、同業他社に比べて継続的に高い収益性を獲得している場合であっても、これを無形固定資産に計上することはできない。 ×イ 自社の研究開発活動により特許権を取得した場合、過去の年度に費用処理した研究開発費を戻入れ、無形固定資産として計上しなければならない。 ×ウ 受注に基づいて制作したソフトウェアは無形固定資産に計上され、規則的に償却される。 ×エ 無形固定資産に計上されるのれんは、耐用年数を確定できない場合、規則的な償却を行わない。 |

負債・引当金

ここまで↑がBSの左側(資産)の話で、引当金は右側(負債)の論点です。「Ⅳ」には出ませんが、貸倒引当金が重要です。

負債に関する基準ネタですが、○ア資産除去債務だけ覚えればOK。

| × | →〇 | |

| ×イ | 決算日の翌日から1年以内に支払期限が到来するかどうか(一年基準) | 正常営業循環基準または一年基準 |

| ×ウ | 未払費用 | 未払金 |

| ×エ | 将来における | 当年度に発生した |

×アイは差額補充でなく洗替法の仕訳、×アウは売上債権に受取手形を含めないひっかけです。

| A社の決算整理前残高試算表は以下のとおりであった。貸倒引当金の仕訳として、最も適切なものを下記の解答群から選べ。 なお、当社では売上債権の残高に対し5 %の貸倒れを見積もり、差額補充法を採用している。 |

| 借方 | 貸方 | |||

| ×ア | 貸倒引当金 貸倒引当金繰入 | 300 1,050 | 貸倒引当金戻入 貸倒引当金 | 300 1,050 |

| ×イ | 貸倒引当金 貸倒引当金繰入 | 300 1,200 | 貸倒引当金戻入 貸倒引当金 | 300 1,200 |

| ×ウ | 貸倒引当金繰入 | 750 | 貸倒引当金 | 750 |

| ○エ | 貸倒引当金繰入 | 900 | 貸倒引当金 | 900 |

ヒサイムセイ引当金? 初見の用語に慌てず、なんとなく正解○イを選んだ方は語感のセンスに自信を持ちます。

| × | →○ | |

| ×ア | 貸倒引当金 | ←評価性引当金 |

| ○イ | 修繕引当金 | ←非債務性引当金 |

| ×ウ | 商品保証引当金 | ←債務性引当金 |

| ×エ | 退職給付引当金 | ←債務性引当金 |

| 債務性引当金は、債務である引当金(債務性引当金)と債務ではない引当金(非債務性引当金)に分類される。非債務性引当金として、最も適切なものはどれか。 |

覚えなくて良いですが、「預り金」とは自分の給与明細から何か引かれた時に、会社側が使う勘定科目のことです。

| 従業員の給料・賞与支払時に「預り金」として処理するものとして、最も不適切なものはどれか。 |

| 〇ア 源泉所得税 ×イ 事業主負担の社会保険料 〇ウ 社内預金 〇エ 従業員負担の生命保険料 |

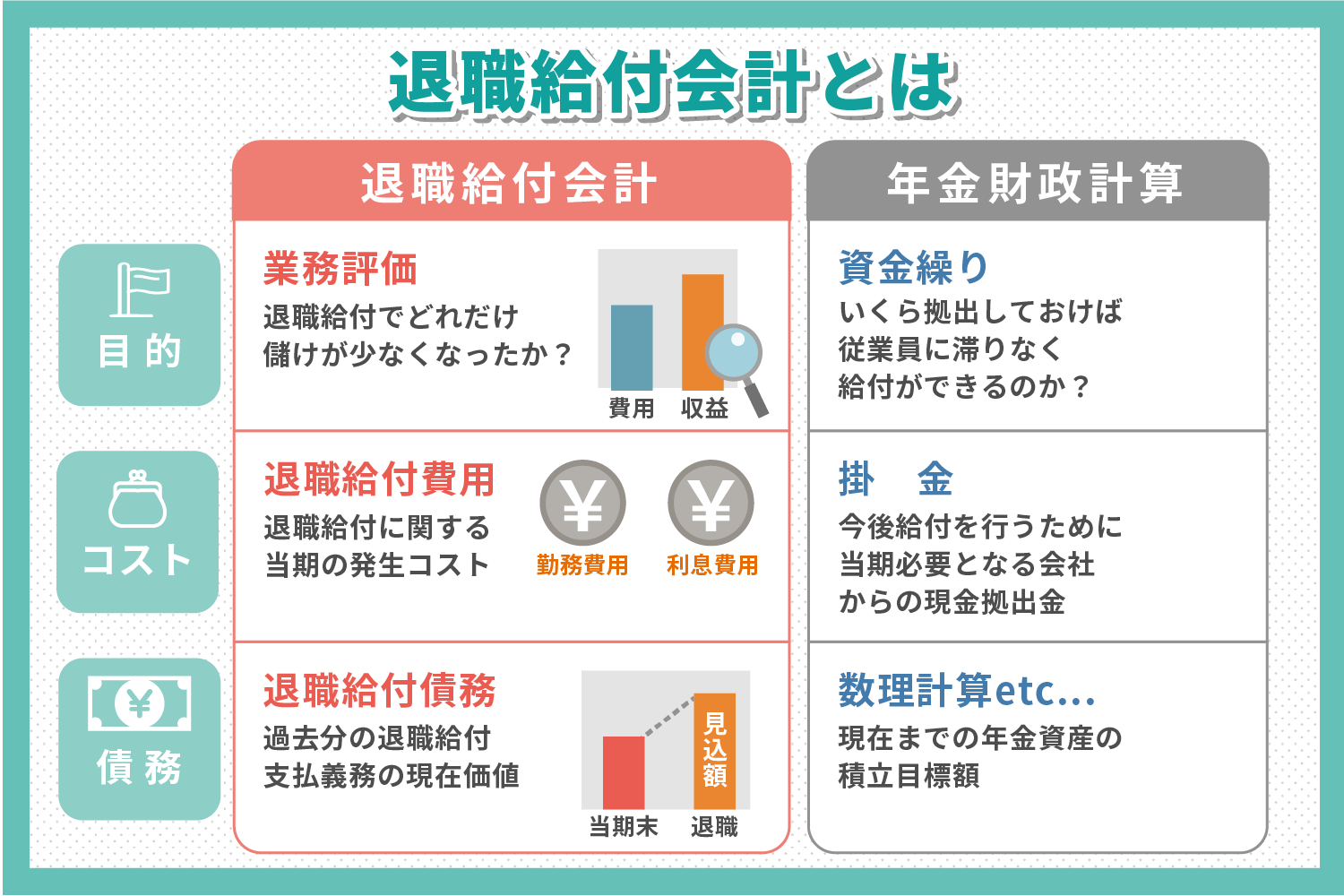

退職給付会計を本気で追いかけ始めると、1次1~2科目分の学習時間を優に超えます。以前某国営航空会社で問題化したように、ニュースになった時に調べればOK。

| × | →〇 | |

| ×エ | 両建てで | ネットして退職給付引当金として |

| 退職給付会計に関する記述として、最も不適切なものはどれか。 |

| 〇ア 退職給付会計における年金資産とは、制度に基づいて積み立てられた年金資産だけでなく、一定の要件を満たした外部積立の資産も年金資産とみなしている。 〇イ 退職給付会計における費用は、「退職給付費用」として企業の損益計算書に計上される。 〇ウ 退職給付制度が終了した場合、資産の減少を伴って退職給付債務が減少する。 ×エ 年金資産および年金債務はネットして退職給付引当金として貸借対照表に表示されなければならない。 |

引当金は完全な経理部用語で、試験合否に無関係。ですがここまでくれば、勢いで暗記できます。

| × | →○ | |

| ×ア | 一般 | 個別 |

| ×イ | できる | できない |

| ×ウ | 確定した | 将来発生しうる |

| 引当金に関する記述として、最も適切なものはどれか。 |

| ×ア 一般債権については、債権額から担保の処分見込額及び保証による回収見込額を差し引いて貸倒見積額を求め、これに基づいて貸倒引当金を算定する。 ×イ 将来発生が懸念される大地震に対して、震災損失引当金を設定することができる。 ×ウ 引当金は、確定した債務について設定される。 ○エ 負債性引当金は、流動負債または固定負債に分類される。 |

税効果会計

「Ⅳ」で税効果会計を本気で出すことはない。軽くテキストを読んで済ませます。

税効果を真面目に勉強したい方を除き、「損金不算入×実効税率=繰延税金資産」の暗記でOK。×イは0.3⇔0.7が逆、×ウエは資産⇔負債が逆です。

| 決算に当たり、期首に取得した備品1,200 千円(耐用年数4 年、残存価額ゼロ)について定額法で減価償却を行った。しかし、この備品の税法上の耐用年数は6 年であった。このとき、計上される繰延税金資産または繰延税金負債の金額として、最も適切なものはどれか。なお、法人税等の実効税率は30 %とする。また、期首における一時差異はないものとする。 |

| ○ア 繰延税金資産:30 千円 ×イ 繰延税金資産:70 千円 ×ウ 繰延税金負債:30 千円 ×エ 繰延税金負債:70 千円 |

税効果会計の、さらに仕訳の問題。苦手要素が2つ並ぶので、スルー可です。

| 当社は資本金1 億円以下の中小法人に該当する。当期400 万円の繰越欠損金を計上した。そのときの仕訳として、最も適切なものはどれか(単位:万円)。なお、法人税の実効税率は30 %とする。 |

| ×ア (借)繰越利益剰余金 120 (貸)繰越欠損金 120 ×イ (借)繰越利益剰余金 400 (貸)繰越欠損金 400 〇ウ (借)繰延税金資産 120 (貸)法人税等調整額 120 ×エ (借)法人税等調整額 120 (貸)繰延税金負債 120 |

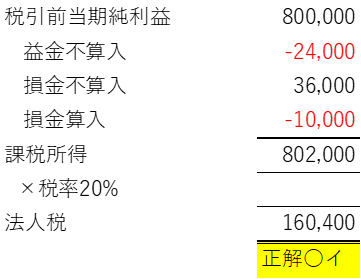

税効果会計では、「エキキン」「ソンキン」を「サンニュウ」したり「フサンニュウ」します。足し算引き算するだけですが、苦手な人は後回しに。

| 当期の税引前当期純利益は800,000円であった。ただし、受取配当金の益金不算入額が24,000円、交際費の損金不算入額が36,000円ある。また、前期末に設定した貸倒引当金10,000円が損金不算入となったが、当期において損金算入が認められた。法人税率を20%とするとき、当期の損益計算書に計上される法人税として、最も適切なものはどれか。 |

| ×ア 158,000円 ○イ 160,400円 ×ウ 162,000円 ×エ 164,400円 |

その他企業会計原則

年1マークの定番論点以外の、5年に1~2回しか出ない所はその他で一括りにします。

簿記2級のド定番論点で×イウがあべこべ。×エは難しすぎるのでアエの2択に絞ればOK。

| × | →〇 | |

| ×イ | その他有価証券 | 売買目的有価証券 |

| ×ウ | 売買目的有価証券 | その他有価証券 |

| ×エ | 額面金額をもって | 償却原価法 |

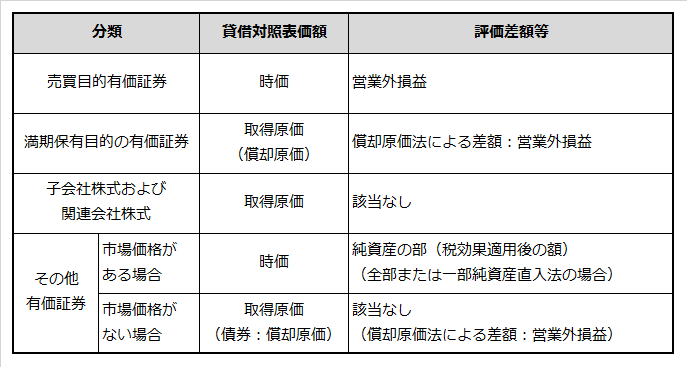

| 有価証券の期末評価に関する記述として、最も適切なものはどれか。なお、有価証券の時価は著しく下落していないものとする。 |

| ○ア 子会社株式および関連会社株式は、取得原価をもって貸借対照表価額とする。 ×イ その他有価証券は、時価をもって貸借対照表価額とし、評価差額は当期の損益として処理する。 ×ウ 売買目的有価証券は、時価をもって貸借対照表価額とし、評価差額は貸借対照表の純資産の部に直接計上する。 ×エ 満期保有目的の債券を額面金額と異なる価額で取得した場合、取得価額と債券の額面金額との差額の性格が金利の調整と認められるときは、額面金額をもって貸借対照表価額とする。 |

資産は固定のみ、負債は流動⇔固定を区分します。

| × | →〇 | |

| ×ウ | 支払期限にかかわらず、固定負債に | 支払期限に応じて流動・固定に区分する |

| リース取引の借手側の会計処理と開示に関する記述として、最も不適切なものはどれか。 |

| ○ア オペレーティング・リース取引については、通常の賃貸借取引にかかる方法に準じて会計処理を行う。 ○イ オペレーティング・リース取引のうち解約不能のものにかかる未経過リース料は、原則として注記する。 ×ウ ファイナンス・リース取引にかかるリース債務は、支払期限にかかわらず、固定負債に属するものとする。 ○エ ファイナンス・リース取引にかかるリース資産は、原則としてその内容および減価償却の方法を注記する。 |

自己株式はそこそこ大事な論点ですが、他にもっとよい覚え方があるので当問はスルーでOK。

| × | →〇 | |

| ×ア | 同様に | 異なって |

| ×ウ | その他利益剰余金 | その他資本剰余金(難) |

| ×エ | 資産 | 純資産 |

| 自己株式の会計処理に関する記述として、最も適切なものはどれか。 |

| ×ア 自己株式の取得は、他社の株式を取得する場合と同様に処理される。 〇イ 自己株式の取得は純資産の減少、自己株式の売却は純資産の増加として処理する。 ×ウ 自己株式を消却した場合、その他資本剰余金が減少する。 ×エ 自己株式を消却した場合、資産が減少する。 |

外貨建て取引

これも簿記で学ぶので、深入りする前にさっさと簿記2をやりましょう。

| × | →〇 | |

| ×ア | 前払金・前受金 | (削除) |

| ×ウ | (追加) | 貨幣性資産・負債について |

| ×エ | 自国通貨と外国通貨で帳簿を作成 | 取引そのものと代金決済を切り離して処理 |

| 外貨建取引に関する記述として、最も適切なものはどれか。 |

| ×ア 外貨建の金銭債権・債務(下線部削除)については、決算日の直物為替レートにより換算する。 〇イ 為替差損益は、原則として営業外収益または営業外費用とする。 ×ウ 在外支店の財務諸表項目の換算は、貨幣性資産・負債について決算日の直物為替レートにより換算する。 ×エ 二取引基準とは、取引そのものと代金決済を切り離して処理することをいう。 |

ここまでくると、それなりの大企業の経理部でしか使わない知識ですが、なぜか5点配点に。要するに、100点などの超高得点阻止用の難問です。

| 外貨建取引の決算時の処理に関する記述として、最も適切なものはどれか。 |

| ×ア 外貨建売上債権においては、円安の進行によって為替差損が発生する。 ×イ 外貨建の子会社株式・関連会社株式は、決算日の直物為替相場により換算する。 ×ウ 在外支店の有形固定資産は、決算日の直物為替相場により換算する。 ○エ 取引発生後に付した為替予約について振当処理を適用する場合、予約時の直物相場と先物相場の差額は、適切な期間にわたって合理的な基準により配分し、各期の損益として処理する。 |

会社法(計算書類・配当)

会計の理論問題の中には会社法の明文規定もある。「経営法務」で気になった方は後で解き直すと知識がつながります。

| × | →〇 | |

| ×ア | 含まれない | 含まれる |

| ×イ | 財務諸表規則 | 会社計算規則 |

| ×ウ | 公開会社 | 有価証券報告書を提出する大会社 |

| 会社法上の計算書類に関する記述として、最も適切なものはどれか。 |

| ×ア 会社法上の計算書類には、株主資本等変動計算書は含まれる。 ×イ 計算書類の作成と報告に当たっては、会社法のほかに会社計算規則(財務諸表等の用語、様式および作成方法に関する規則)に準拠しなければならない。 ×ウ 有価証券報告書を提出する大会社は、計算書類に加えて連結計算書類を作成し、定時株主総会に報告することが求められている。 〇エ 取締役会設置会社は、定時株主総会の招集の通知に際して、株主に計算書類を提供しなければならない。 |

「法務」に出そうな暗記問題。過去問解説を読んで覚えるのはほぼ無意味で、テキストに戻って自分で探すか、ネット検索するのが有効です。

| × | →○ | |

| ×ア | キャッシュ・フロー計算書 | 個別注記表 |

| ×イエ | 株式会社 | 大会社 |

| 会社法における計算書類の作成、開示に関する記述として、最も適切なものはどれか。 |

| ×ア 計算書類とは、貸借対照表、損益計算書、キャッシュ・フロー計算書および株主資本等変動計算書のことである。 ×イ 子会社を有するすべての株式会社は、連結計算書類を作成しなければならない。 ○ウ すべての株式会社は、各事業年度に係る計算書類を作成しなければならない。 ×エ すべての株式会社は、定時株主総会の終結後遅滞なく、貸借対照表と損益計算書を公告しなければならない。 |

×アイでは資本準備金は「株式発行」で変動し、「配当」時は動かない。ウエは分配可能額の計算ですが、簿記が苦手な人はスルーでOk。

| 資本準備金 | 利益準備金 | |

| ×ア | 100千円 | 300千円 |

| ×イ | 100千円 | 600千円 |

| ○ウ | 500千円 | |

| ×エ | 600千円 |

| B社は、定時株主総会において、繰越利益剰余金を原資として6,000 千円の配当を行うことを決議した。なお、配当を行う前の資本金は18,000 千円、資本準備金は1,000 千円、利益準備金は3,000 千円であった。 このとき、積み立てるべき法定準備金として、最も適切なものはどれか。 |

「法務」でどうせ暗記が要るので、「財務」のうちに目を通します。

| × | →○ | |

| ×ア | 中間配当と期末配当の最大2 回の | 何回でも |

| ×イ | できない | できる |

| ×エ | 役員賞与 | 配当金 |

| 剰余金の配当と処分に関する記述として、最も適切なものはどれか。 |

| ×ア 株式会社は、1 事業年度につき、中間配当と期末配当の最大2 回の配当を行うことができる。 ×イ 株式会社は、資本剰余金を原資とする配当を行うことはできない。 ○ウ 取締役会設置会社は、取締役会の決議によって中間配当を実施することができる旨を定款で定めることができる。 ×エ 役員賞与を支払う場合、その10分の1 の額を利益準備金として積み立てなければならない。 |

配当可能額や法定準備金は簿記の頻出論点であり、細かい所を知りたい方はこちらをどうぞ。

| C社は、定時株主総会において、繰越利益剰余金から4,000 千円、その他資本剰余金から1,000 千円の配当を行うことを決議した。なお、配当を行う前の資本金は22,000 千円、資本準備金は1,000 千円、利益準備金は1,500 千円であった。 このとき、積み立てるべき法定準備金として、最も適切なものはどれか。 |

| 資本準備金 | 利益準備金 | |

| ×ア | 100千円 | 150千円 |

| ○イ | 100千円 | 400千円 |

| ×ウ | 400千円 | |

| ×エ | 500千円 |

❹連結会計他

「Ⅳ」ポエム対策として連結会計に言及する方を見かけますが、余計なつまみ喰いをするならさっさと簿記2級です。❹

| × | →〇 | |

| ×ア | 40%未満 | (難)40~50%未満 |

| ×ウ | 特別利益または損失 | 営業外損益 |

| ×エ | および関連会社 | (削除) |

| 連結会計に関する記述として、最も適切なものはどれか。 |

| ×ア A社によるB社の議決権の所有割合が40 %未満であっても、B社の財務および営業または事業の方針決定に対して重要な影響を与えることができる場合には、B社は子会社と判定される。 ○イ 非支配株主持分は、連結貸借対照表の純資産の部に表示される。 ×ウ 持分法による投資利益(または損失)は、連結損益計算書の特別利益(または特別損失)の区分に表示される。 ×エ 連結貸借対照表は、親会社、子会社および関連会社の個別貸借対照表を合算し、必要な調整を加えて作成される。 |

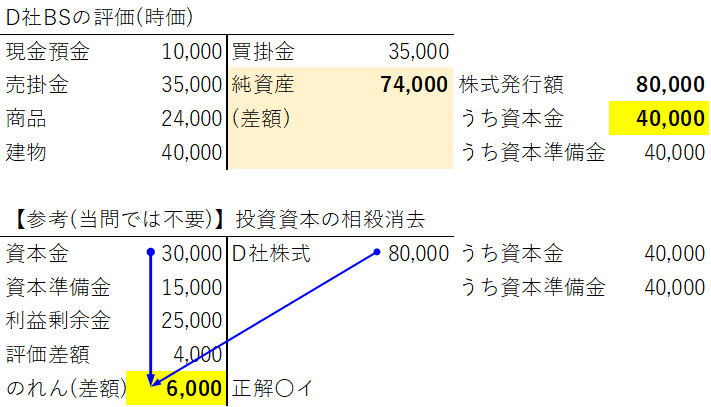

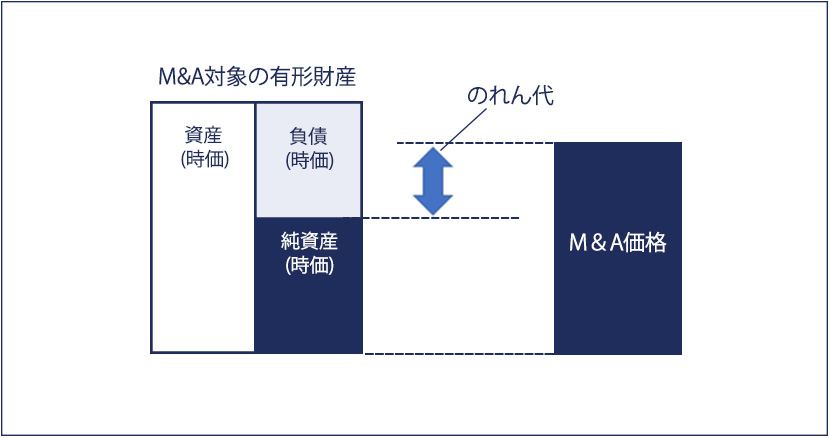

当問は株式発行額(うち1/2が資本金)と、時価評価したD社純資産の差額でのれんを求めます。簿記2級既習の方は、表下半分の相殺消去仕訳を書くと理解度UPへ。

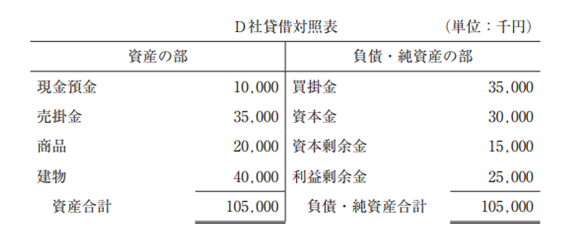

| C社はD社を吸収合併し、新たにC社株式 200 千株を交付した。合併期日におけるC社の株価は 1 株当たり 400 円であった。D社の貸借対照表は以下のとおりであった。商品の時価は 24,000 千円であったが、その他の資産および負債の時価は帳簿価額と同額である。C社は増加すべき株主資本のうち、 2 分の 1 を資本金、残 りを資本準備金とした。 合併に伴い発生するのれんと、増加する資本金の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。 |

|

| ×ア のれん: 6,000 千円 資本金:37,000 千円 〇イ のれん: 6,000 千円 資本金:40,000 千円 ×ウ のれん:10,000 千円 資本金:37,000 千円 ×エ のれん:10,000 千円 資本金:40,000 千円 |

R2「Ⅳ」サプライズ作問からの再出題。エは逆ひっかけトラップで、×損失→○利益です。

| × | →○ | |

| ×ア | (自己創設のれん)取得原価となる | 計上は認められない |

| ×イ | 5年 | 会計は20年、税務上は5年 |

| ×エ | (負ののれん)特別損失 | 特別利益 |

| のれんに関する記述として、最も適切なものはどれか。 |

| ×ア 自己創設のれんは、時価などの公正な評価額が取得原価となる。 ×イ のれんは取得後、5 年以内に毎期均等額以上の償却をしなければならない。 ○ウ のれんは被買収企業の超過収益力に対する対価とみなされる。 ×エ 負ののれんが発生した場合、当該期間の特別損失とする。 |

会計系トンチクイズ。診断士には不要知識なのでスルーします。

| × | →○ | |

| ×ア | 負債 | 純資産 |

| ×ウ | 連結貸借対照表に固定負債 | 取得時に特別利益 |

| ×エ | 連結貸借対照表に固定負債 | 親会社の個別損益計算書 |

| 連結会計に関する記述として、最も適切なものはどれか。 |

| ×ア 親会社による子会社株式の所有割合が100%に満たない場合、連結貸借対照表の負債の部に非支配株主持分が計上される。 ○イ 子会社の決算日と連結決算日の差異が3 か月を超えない場合は、子会社の正規の決算を基礎として連結決算を行うことができる。 ×ウ 負ののれんは、連結貸借対照表に固定負債として計上する。 ×エ 連結子会社の当期純損益に株式の所有割合を乗じた額は、持分法による投資損益として連結損益計算書に計上する。 |

のれんの簡単な計算問題で、買収先企業BSの何を使って計算するかが聞かれます。暗記で良いですが、簿記2級で学ぶ【投資資本の相殺消去仕訳】とセットで覚えることがベストです。

| A社は、B社株式の100 % を315 百万円で取得し、支配を獲得した。取得時におけるA社およびB社の貸借対照表は以下のとおりである。なお、B社の土地の簿価は100 百万円であるが、時価は200 百万円である。B社のその他の諸資産および諸負債の簿価は、時価と一致している。 取得時におけるのれんの金額として、最も適切なものを下記の解答群から選べ。なお、税効果は考慮しないものとする。 |

|

| ○ア のれん:15 百万円 ×イ のれん:55 百万円 ×ウ のれん:115 百万円 ×エ のれん:215 百万円 |

本支店会計は例年高得点阻止用の難問に。当問は比較的解きやすいですが、学習不要論点なので鉛筆コロコロCランクでOK。

| × | →○ | |

| ×ア | A支店 / B支店 | ←貸借が逆 |

| ○イ | B支店/A支店 | |

| ×ウ | 買掛金 / 当座預金 | ←支店勘定を使っていない |

| ×エ | 現金 / 買掛金 | ←〃。これは買掛を回収した仕訳 |

| 本支店会計において本店集中計算制度を採用している場合、A支店がB支店の買掛金200,000 円について小切手を振り出して支払ったときの本店の仕訳として、最も適切なものはどれか。 |

|

今日のまとめ

それは今日のタイトルにある通り、全部まとめて後回し。そのときTAC正答率を発動し、Bランク以上は一応押さえ、再出題可能性の低そうなCランク以下は最後まで無視でも構いません。