前提として当試験で事例Ⅰ~Ⅲではもう差がつかず、Ⅳに強けりゃスト合格へ。そこでベテ化を避けるⅣ対策を、ChatGPT様に教わります。

Ⅳが得意な奴は目を瞑って高得点なので参考にならない。そこで個人のスキルに依存しない、中立公明正大なChatGPTが役に立ちます。

診断士試験の事例Ⅳは、過去問を解いても通用しない問題が出題されることが多いですが、それらの問題に対応するためには、以下のようなアプローチが有効です。

1.基礎的な知識の理解

特定の論点に限らず、基礎的な知識をしっかりと理解することが重要です。たとえば、CVPやNPVについて出題される場合でも、その計算式を暗記するだけでなく、その背景や使い方を理解することが必要です。基礎的な知識をしっかりと身につけることで、問題をより正確に理解し、解答に繋げることができます。

2.問題の解釈力の向上

診断士試験の事例Ⅳでは、問題文の解釈が非常に重要です。問題を正確に理解することで、どのようなアプローチが必要かを把握し、適切な解答を導き出すことができます。そのため、問題を読み込む力や、複雑な問題を簡潔に表現する力を向上させることが重要です。

3. 論理的思考力の向上

診断士試験の事例Ⅳでは、論理的思考力が求められます。問題を解くためには、与えられた情報を正確に理解し、論理的な思考で解答を導き出すことが必要です。そのため、問題解決能力を向上させるためのトレーニングが有効です。例えば、ロジカルシンキングの問題集を解いたり、論理的なアウトプットを行う練習をすることで、論理的思考力を養うことができます。

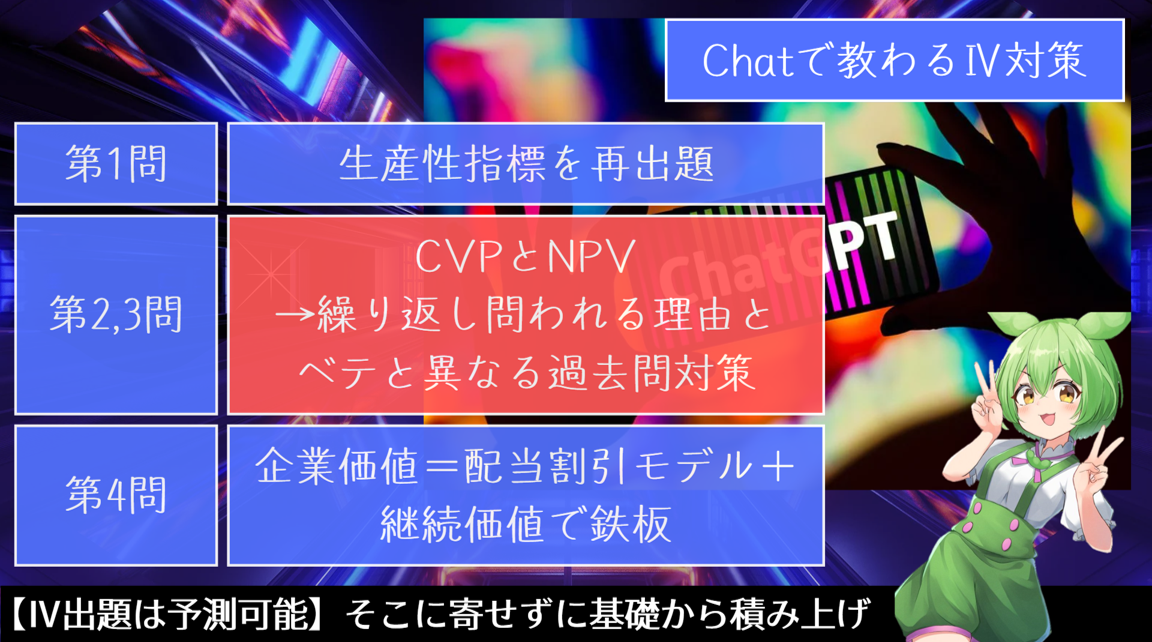

第1問経営分析~労働生産性はR5再出題へ

診断士試験の経営分析において、収益性、効率性、安全性指標は重要な役割を担います。以下にそれぞれの指標の内容と具体的な使い方を説明します。

収益性指標:売上高総利益率(Gross Profit Margin)

売上高総利益率は、企業が売上高からどの程度利益を上げているかを示す指標です。具体的には、売上高から売上原価を引いた売上高総利益を、売上高で割ったものです。売上高総利益率が高いほど、企業が商品やサービスを効率的に生産・販売していることを示し、収益性が高いことを示します。

効率性指標:固定資産回転率(Fixed Asset Turnover)

固定資産回転率は、企業が保有する固定資産からどの程度の収益を生み出しているかを示す指標です。具体的には、売上高を固定資産で割ったものです。固定資産回転率が高いほど、企業が固定資産を効率的に活用していることを示し、経営効率が高いことを示します。

安全性指標:自己資本比率(Equity Ratio)

自己資本比率は、企業が自己資本によってどの程度経営を支えているかを示す指標です。具体的には、自己資本を総資産で割ったものです。自己資本比率が高いほど、企業が安定した経営基盤を持っていることを示し、安全性が高いことを示します。

例えば、売上高総利益率が高くても、固定資産回転率が低ければ、企業が固定資産を効率的に活用できていないことを示します。逆に、固定資産回転率が高くても、売上高総利益率が低ければ、企業が商品やサービスを効率的に生産・販売できていないことを示します。

労働生産性が注目される理由としては、日本が先進国の中でも労働生産性が低く、経済競争力の低下や働き方改革の必要性があることが挙げられます。また、労働人口の減少や高齢化社会の進展に伴い、労働生産性を向上させることが、持続的な経済発展や社会的安定につながるとされています。

労働生産性は、従業員1人あたりの付加価値額を計算することで求めることができます。具体的には、企業の売上高から原材料費や消耗品費などの経費を差し引いた総利益(付加価値)を従業員数で割り、1人あたりの付加価値額を求めます。

労働生産性を改善するための策としては、以下のようなものがあります。

技術革新の導入

新しい技術や機械を導入することで、生産性を向上させることができます。例えば、自動化やロボット化などがその代表的な例です。

教育・研修の充実

従業員のスキルアップや専門的な知識の習得を促進することで、労働生産性を向上させることができます。具体的には、外部研修や社内研修などが挙げられます。

ワークフローの改善

生産ラインの見直しや、業務プロセスの見直しによって、無駄やムダを省き、労働生産性を向上させることができます。

フレキシブルな働き方の導入

労働時間や勤務場所などを柔軟に変更できる働き方を導入することで、従業員のモチベーション向上や生産性の向上を図ることができます。

これらの策を組み合わせることで、労働生産性を向上させることができます。

第2、3問~AIが教えるCVP&NPV対策

診断士試験の事例Ⅳ計算問題において、CVPとNPVが多く出題される理由には、以下のようなものが考えられます。

経営判断において重要な指標である

CVPは企業の利益構造を明らかにするための指標であり、NPVは投資の収益性を評価するための指標です。これらは企業経営において重要な役割を担っており、診断士が診断業務において適切な経営判断を行うためには、これらの指標について十分な知識と理解が求められます。

複数の論点を網羅している

CVPやNPVの計算には、販売量や売価、変動費や固定費、割引率やキャッシュフローなど、様々な要素が関わってきます。そのため、これらの問題では複数の論点を網羅した問題が出題されることが多く、幅広い知識や計算力が求められます。

問題の変化に対応しやすい

一方で、簿記論点については、会計基準や税法の改正などによって常に変化しているため、試験問題を変化させることが難しいという問題があります。一方で、CVPやNPVは基本的な概念や計算方法は変わりませんので、毎年問題を変化させることが比較的容易であるといえます。

ただし、診断士試験においては、CVPやNPV以外の論点についても出題されることがありますので、これらについてもしっかりと勉強することが必要です。

資格試験において、過去問の答を覚える勉強が通用しない場合、以下の対策が考えられます。

問題解決力を養う

過去問の答を覚えるのではなく、問題解決力を養うことが重要です。問題解決力を高めるためには、過去問を解きながら、問題の本質を理解し、それに対してどのようにアプローチするかを考えることが必要です。

幅広い知識を身につける

試験で問われる分野だけでなく、幅広い知識を身につけることも重要です。試験問題が変わる可能性があるため、複数の分野について深い理解を持っていることが必要です。

理解度を深めるために、問題集や参考書を活用する

過去問に限らず、問題集や参考書を活用して、理解度を深めることも効果的です。試験に出題される内容を網羅的に学習し、自分自身で考える力を養うことが重要です。

模擬試験を受ける

過去問に加え、模擬試験を受けることも重要です。模擬試験を受けることで、実際の試験と同様の緊張感や時間制限下での問題解決能力を養うことができます。

第4問ド本命は企業価値~難しすぎたR4第3問

当試験では前年難しすぎた論点を翌年再出題し、そこで点差をつける癖がある。その代表であるR4第3問(3)の継続価値→R5は企業価値出題をド本命と読むのが筋な。

企業価値計算とNPVは、両方とも将来の現金収支を考慮して、企業の価値を評価するための手法です。しかし、異なる点がいくつかあります。

まず、企業価値計算は、将来のフリーキャッシュフロー(FCF)を現在価値に割り引いたものを足し合わせたもので、企業全体の価値を評価する手法です。一方、NPVは、特定の投資案件に対する将来のキャッシュフローを現在価値に割り引いたものを足し合わせたもので、その投資案件が企業価値に与える影響を評価する手法です。

また、企業価値計算では、将来のFCFを予測するために、業績や市場環境などの要因を考慮する必要があります。一方、NPVでは、投資案件のキャッシュフローを予測するために、その投資案件の特性やリスクなどを考慮する必要があります。

さらに、企業価値計算では、企業全体の価値を評価するため、株主資本コストなどの要因を考慮する必要があります。一方、NPVでは、投資案件の現在価値を評価するため、その投資案件に対する必要な投資額やキャッシュフローのタイミングに応じた割引率を考慮する必要があります。

つまり、企業価値計算とNPVは、どちらも将来のキャッシュフローを現在価値に割り引いたものを考慮して、企業の価値を評価する手法であるという共通点がありますが、評価対象や予測要因、割引率などの観点で異なる点があります。

配当割引モデル(定率成長)を使った企業価値計算において、配当ではなくフリーキャッシュフロー(FCF)を使います。定率成長型の配当割引モデルを使用する場合、以下の式で企業価値を求めることができます。

企業価値 = FCF / (r - g)

ここで、

FCF:将来のフリーキャッシュフロー

r:適切な割引率

g:FCFの成長率

この式では、将来予想されるFCFを現在価値に変換して、その総和を求めます。そして、この総和を適切な割引率(r)で割って、企業価値を求めます。また、企業の成長性を反映するために、将来のFCFの成長率(g)も考慮されます。

留意点としては、将来のFCFと成長率を適切に見積もることが重要であるということです。将来の収益に関する予測が誤った場合、企業価値の算定結果も誤る可能性があります。また、適切な割引率を決定することも重要であるため、これらの点に注意して計算を行う必要があります。

今日のまとめ

そう、その通り。4事例の中で唯一、正しい答えが定量的に1つに決まるのが「Ⅳ」。どうすりゃ猫60点になるかも明確なので、おベテなお間抜け勉強はマストで避ける「べき」です。