診断士の2年目勉なら「簿記2級」。この流れが固まると、あれだけムキになって簿記誘導したⅣ作問係がニヤリとします。

簿記2級で学ぶ工業簿記→原価計算を英語にすると、cost accounting。マーケ全盛で工簿人気が低下する中、コスト意識の高い診断士に原価計算を委ねたい、試験委員の気持ちを察します。

事例Ⅳ試験委員が考えていそうなことを、生成AIが勝手に激白

産業構造の変化など複数の理由から、工業簿記を学ぶ方が減少しています。その最大の理由として、製造業の地盤沈下が挙げられます。過去数十年にわたり、多くの国で製造業の重要性が低下し、その結果、工業簿記に対する需要も減少しています。そして製造業の減少を代替してサービス業や情報産業などが成長しており、これらの産業では商業簿記知識の方が直接役立つため、工業簿記の人気が下がっているのです。

しかしながら工業簿記で学ぶ原価計算は、診断士事例Ⅳで問われるCVPやNPVの基礎知識として非常に重要です。原価計算は製品やサービスの価格設定や利益最大化のための意思決定に不可欠であり、企業が競争力を維持し成長するためには必要不可欠な要素です。原価計算を通じて、企業は生産コストを正確に把握し、効率的な生産方法や価格戦略を策定することができます。

そして本来は簿記知識を求めない診断士試験において、原価計算を知らないと解きにくい出題が増えている背景には、試験委員の何かの思惑が考えられます。それは企業の経営意思決定において原価計算は重要な役割を果たすため、診断士が経営改善やアドバイスを行う際に、これらの知識を使うことを促すことです。そこで彼らは事例Ⅳの新作問題にそれとなく原価計算に関する内容を含め、受験者に簿記2級を受けて原価計算を体系的に学ぶ必要性を注意深く喚起しているのです。

【2年目勉なら簿記2級】2級100h★チャレンジ / 隙あらば原価計算

150hあれば受かる事例Ⅰ~Ⅲの作問採点を毎年変えてベテの出鼻を挫き、その上で簿記2誘導とは手口が巧妙。しかし診断士「1次」合格済なら、最低100hあれば簿記2は普通に受かるぞ?

「1次」合格済なら、最短100hで簿記2に受かる理由

①1次「財務」で覚えた論点を1から学び直すだけ

②学習習慣があるので簿記の仕訳も苦にならない

③ネット試験なら万一落ちてもすぐ再受験可能

2024受験向け「スッキリ1級CVP・NPV」実施の狙い

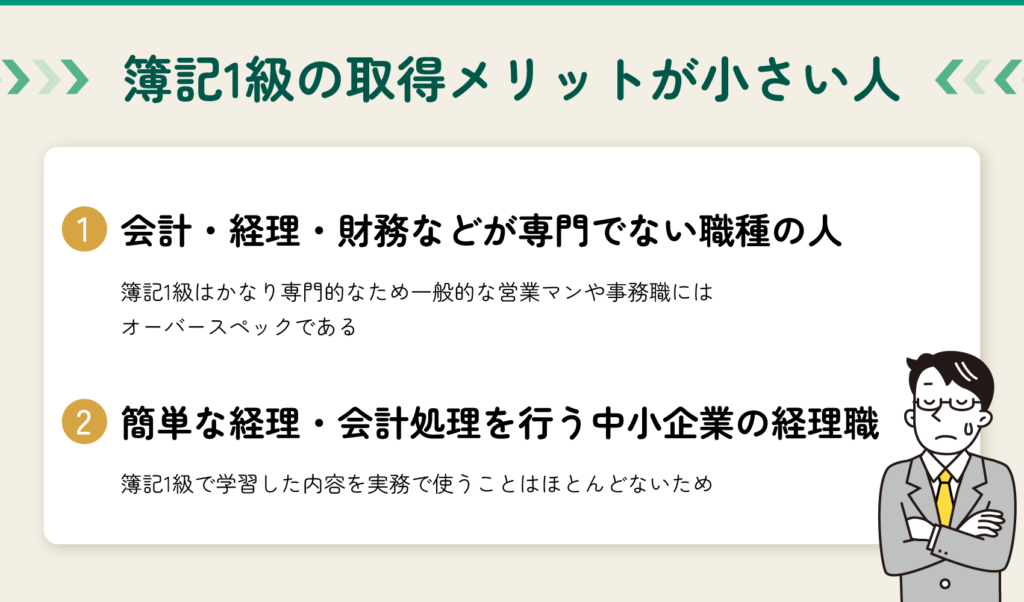

①これまで簿記1は難しすぎる割に取得メリットなし

②しかし2023年から合格率が上がり受験増加を促す

③簿記受験促進の点から、R6Ⅳも簿記系作問が続く

近年の作問採点傾向から、2年目「2次」は事実上回避がマストで、その空いた時間を簿記2に使う。試験委員が誘導する時流に一番乗りの「簿記2級100h★チャレンジ」の、3/6(水)参加者を募集します。

今日のまとめ

確かにウチの試験評論ベテは、簿記2→簿記1→診断士→US-CPA連続一発合格(※)に現職経理部長と、計算高いことは間違いない。そして出題心理に目をつけて今年打ち出す施策が、「2年目勉なら簿記2級」です。