【EBA法務】科目難化翌年の傾向と対策

1⃣法務が易化する理由

足切り救済の翌年は、原則易化。しかし楽観は禁物。

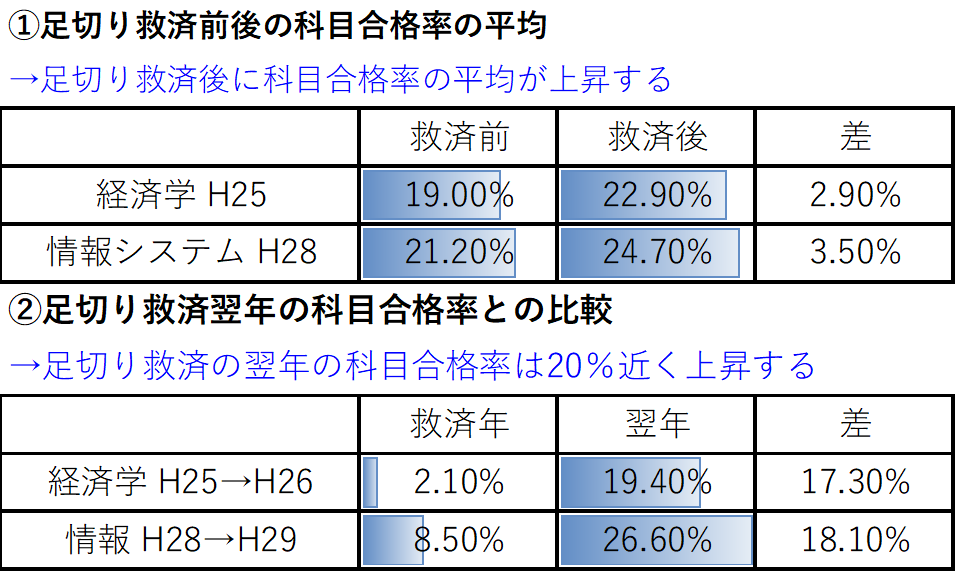

EBAのえぐちです。過去に足切り救済された2つの科目について、平成19年度から平成30年度までの科目合格率について、上のようなデータが得られています。

このことからも、診断協会が足切り救済を嫌っていることがわかります。社労士試験では足切り救済は“常識”ですが、診断士試験では足切り救済は“禁忌”となっています。このため、平成31年度の経営法務は確実に易化することになります。泣く子も黙るどころか弁護士も匙を投げた平成30年度の経営法務に苦汁を味わった受験生にとってはほっとする情報だと思います。

それでは今年の「法務は楽勝」と楽観プランでいこうと安心していいかというと、そうは簡単ではなさそうです。

2⃣法務を強化すべき理由①

今年は「運営」か「中小」が難化。科目受験予定の方は、その穴を「法務」で埋める。

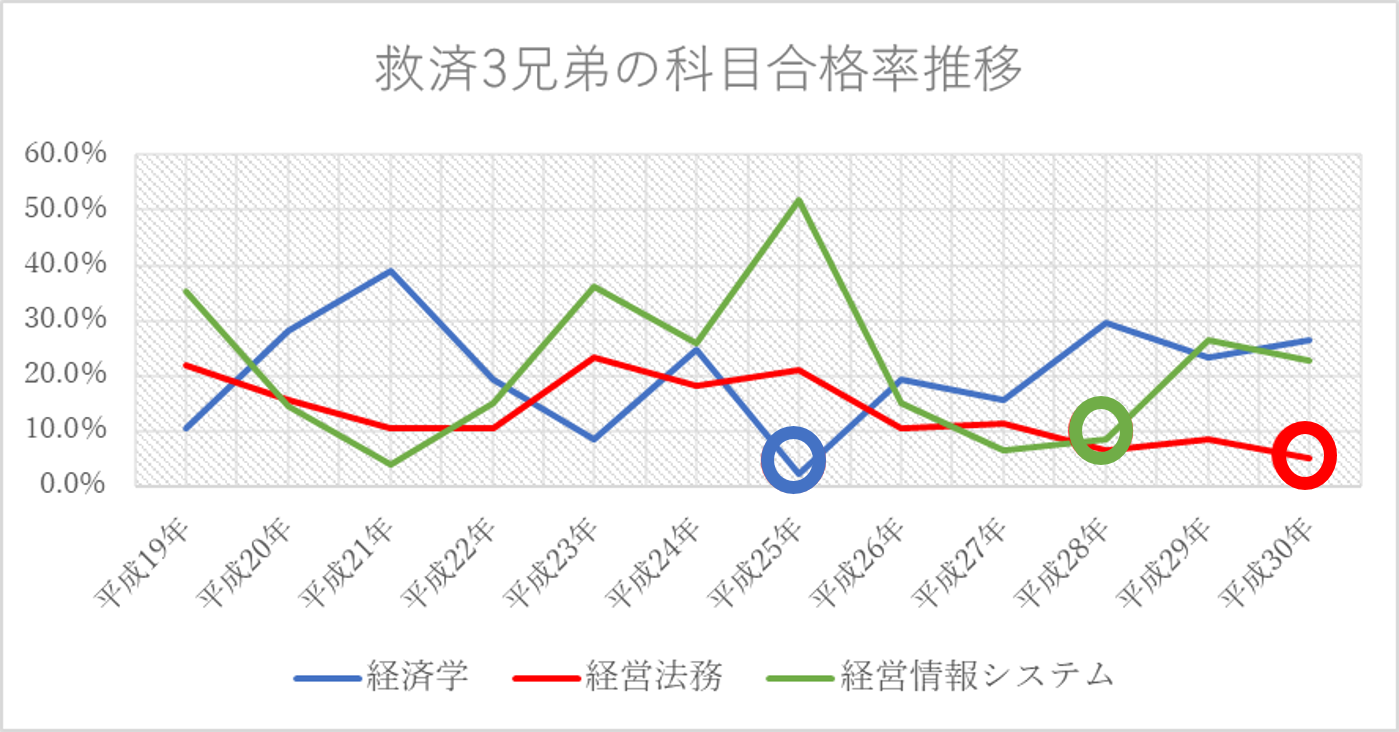

平成18度試験から科目合格制度が導入されてもう12年が経ちましたが、過去3回の足切り救済は平成25年、平成28年、そして平成30年と、ここ最近になって起きています。これは診断士1次試験の難化を象徴するデータですが、ここ6年で3回の救済、つまり2年に1回のペースで救済していることになります。このデータは、2年以内に(経済・情報・法務以外の)残り4科目で足切り救済レベルの難問が出題されることを示唆しています。

経営法務はまず間違いなく今年易化します。そして、非常に高い確率で他の4科目がそのしわ寄せを受けることになります。診断協会の中の人は7科目平均点の調整技術が高いため、1次通過者を2割程度に調整するための難易度のチューニングが得意です。このため、経営法務を含む足切り救済科目の難易度に配慮する代わりとして、残り4科目のうちいずれかの科目の難化は避けられません。

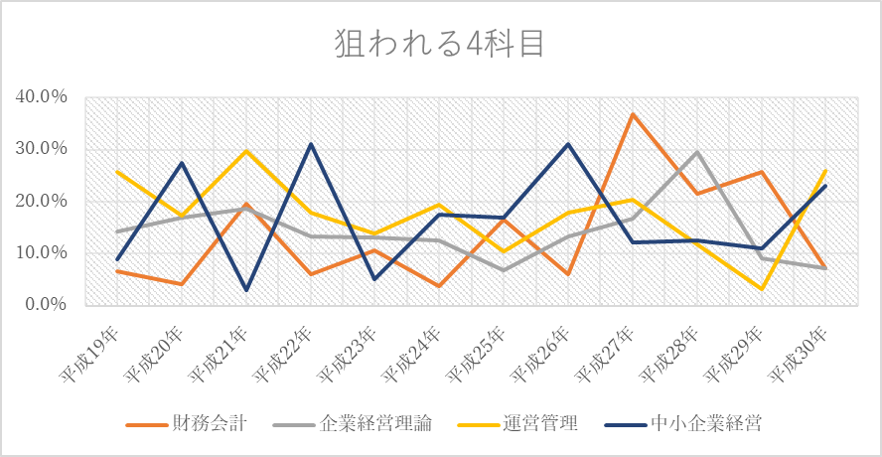

足切り救済科目の科目合格率データから明らかなように、救済レベルの難化科目は、前年度に科目合格率が上昇する傾向があります。このデータから、今年度に救済レベルの難化が予想される科目は、中小企業経営か運営管理ということになります。

これら2科目は暗記科目に位置づけられることが多く、科目受験生が「抱き合わせ」受験する科目としてよく利用されています。昨年に法務で泣いた方の多くは、「法務+中小」や「法務+運営」というポートフォリオを組んで受験する人も多いと思います。「ドラクエⅢ+ボコスカウオーズ」の抱き合わせ販売のように。

この2科目はいずれも90分科目ですが、過去の科目合格率を見ると運営管理は3.1%(平成29年)、中小企業経営は2.9%(平成21年)と、驚くほど低い数値を出した年もあります。特に運営管理の科目合格率は平成30年で25.8%と高水準となっていますので、今年ジャックナイフが刺さる可能性は高いと考えています。

このため、リスク分散のためのポートフォリオが仇となり、平均6割に満たないなどという悲惨な結果を招く恐れがあります。このようなリスクを回避するためにも、今年易化する経営法務は及第点でなく、「得点源」科目にすべきだというのがEBAの考えです。

3⃣法務を強化すべき理由②

知財が充実、民法が増加↑、会社法は減少↓。カコの出題傾向とは別の科目に。

もう1つの理由は、「問題の難化」にあります。ほかの科目同様、この科目も年々難化していますが、具体的な変化は以下のように表現できます。

| ①会社法礼賛時代の終焉 平成18年の施行、その後の改正時代には勢いよく出題されていましたが、ここ数年は下火となっています。また出題内容も、基本的な条文問題は極端に減少しており、与件文を解釈してから判断させる意図の問題が増えています。何よりも、「数年に1度出る」といった鉄板領域が特定できなくなったことが、よりこの領域における得点を難しくしています。 |

| ②民法の台頭 最近にわかに重要度が増しているのが、来年に大改正を迎える民法です。ほかの国家試験同様、改正の影響は来年度試験からとなりますが、来年改正があることを理由に民法の出題が減少することは考えられません。この領域の特徴は、なんといっても「出題予測の難しさ」と「論点解釈の難しさ」にあると言えます。このため、大手受験校では相続含めて実質捨て領域となっています。 |

| ③知財法の充実 これと比較して、経営法務の2本柱の1つである知財法は7~8問の出題と堅調です。問われるテーマは安定していますが、難易度は弁理士試験にも出題されるレベルの問題も増えており、基本的な対応のみでは不十分となっています。 |

これらの変化は今後も継続する可能性が高く、「足切り救済後」だからと安心していれば、科目で5割程度しか得点できないなんてことも十分あり得ます。

「経営法務」はこれまでとは別の科目であることを受け入れ、これに対応した十分な対策を取らない限り、総得点を引き上げてくれる科目にはなりません。

4⃣難問=捨て問ではない

相続=難問と切り捨てず、基本を学ぶ。すると今年はプラスの1マーク?

難問の定義はありませんが、難しい問題について、次のように分類してみましょう。

- 条文そのものから出題されず、判例等を根拠として出題される

- 類似論点の細かい相違点を問う問題が出題される

- 具体的な設定を解釈したうえで論点を整理してから判断させる問題が出題される

上記のような難問は対策困難かというと、そんなことはありません。以下、2つ具体例を挙げて説明します。

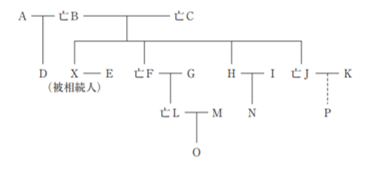

H30第20問 相続 Eランク

| 被相続人Xが死亡し、相続が生じた。EはXの配偶者である。CはBの後妻であり、X、F、H及びJはB及びCの子である。AはBの前妻であり、DはA及びBの子である。GはFの配偶者であり、LはF及びGの子である。MはLの配偶者であり、OはL及びMの子である。IはHの配偶者であり、NはH及びIの子である。KはJの配偶者であり、JとKとの間には胎児Pがいる。B、C、F、J及びLはX死亡以前に死亡していた(下図参照)。 HはXの相続について相続放棄をしたが、それ以外の相続人は承認した。 |

| この場合、Xの相続財産について、それぞれの相続人が相続する割合として、最も適切なものはどれか。 なお、遺言はなく、遺産分割協議も整っておらず、相続人はいずれも廃除されていないものとし、寄与分及び特別受益についても考慮しないものとする。 |

| ×ア Dが 20 分の 1 、Eが 4 分の 3 、Oが 10 分の 1 、Pが 10 分の 1 を相続する。 ×イ Dが 20 分の 1 、Eが 4 分の 3 、Nが 10 分の 1 、Pが 10 分の 1 を相続する。 〇ウ Dが 12 分の 1 、Eが 4 分の 3 、Pが 6 分の 1 を相続する。 ×エ Dが 8 分の 1 、Eが 4 分の 3 、Pが 8 分の 1 を相続する。 |

昨年度に「難問」と言われた当問は「代襲相続」がテーマですが、次のような論点を抑えておけば今後はサービス問題になります。

- 相続人が配偶者と兄弟姉妹の場合、相続割合は3/4と1/4になること

- 相続人が相続放棄をしている場合、その子は代襲相続人にはなれないこと

- 兄弟姉妹の代襲相続は1回限りしかできないこと

- 兄弟姉妹が相続人の場合、片親だけを同じくする兄弟姉妹の相続割合は、父母を同じくす

- る兄弟姉妹の1/2となること

- 相続人が死亡していた当時に子がいる場合、胎児であっても代襲相続人になれること

5つの判断基準のうち実に3つが代襲相続です。

選択肢の構造から、「配偶者Eが4分の3」は確定ですので、相続人のパターンは兄弟姉妹4分の1ということがわかります。あとはDとP(Jの代襲相続人)しか相続できない(上記②③⑤)こと、Pに対するDの相続分が少ないこと(上記④)が判断できれば正解です。

また平成30年第3問も、行政書士試験では遺産の共有関係の理論として取り上げられる論点で、十分な対策が可能です。

※当サイト注:H30は第3問、第20問で相続が2つ固め打ちで出題されました。H30第3問は一見会社法(株式)にも見えますが、H26第1問(Eランク)の類題で、相続についての難問です。

相続は民法の中でも超頻出論点で、民法領域の中では5年で7問出題されています。昨年度の問題は難問ですが捨て問ではありません。「出る可能性が高く対策が可能」な領域はしっかりと鍛えることで、効率よい対策が可能になります。

まとめ~科目難化翌年の傾向と対策

最後に、機関設計から苦手意識を持つ方が多い会社法については、

いきなり法律の話と捉えるより、

①企業経営理論の考え方

→「所有と経営の一致」「所有と経営の分離」

②経済学の考え方

→「行動に関する情報の非対称性とモラルハザード」

この2つを応用すれば、機関設計で暗記する要素はありません。

現在の会社法を学ぶよりも、会社法施行前の旧株式会社・旧有限会社の意義や制度からの流れを理解すると暗記負担を軽減できます。この考えは中小企業政策における下請法にも通じます。

法務を暗記科目と割り切れば退屈で苦痛な科目になります。理由なき法律などありませんので、その背景を少しでも想像し、理解することができればこの科目はとてもドラマティックな科目に昇華します。

易化する今年こそ、この科目を得点源として「得意科目」にしてください。

EBAえぐち

■■ここからテンプレ■■