「2次」を終え無事「合格者様」になったとして、簿記2級以上の数字を扱うセンスがないと、良くて隣のおじオバふぞろい止まりの刑に遭う。そうわかっているのに簿記2を避ける言い訳が、①わからない ②役に立たない ③つまらない、の3つに特定されました。

診断士試験は近年、「経営者の意思決定能力」を強く重視し、単なる集計ではなく“経営判断につながる会計”(差額収益・差額原価・関連原価など)を問う方向が強まっている。

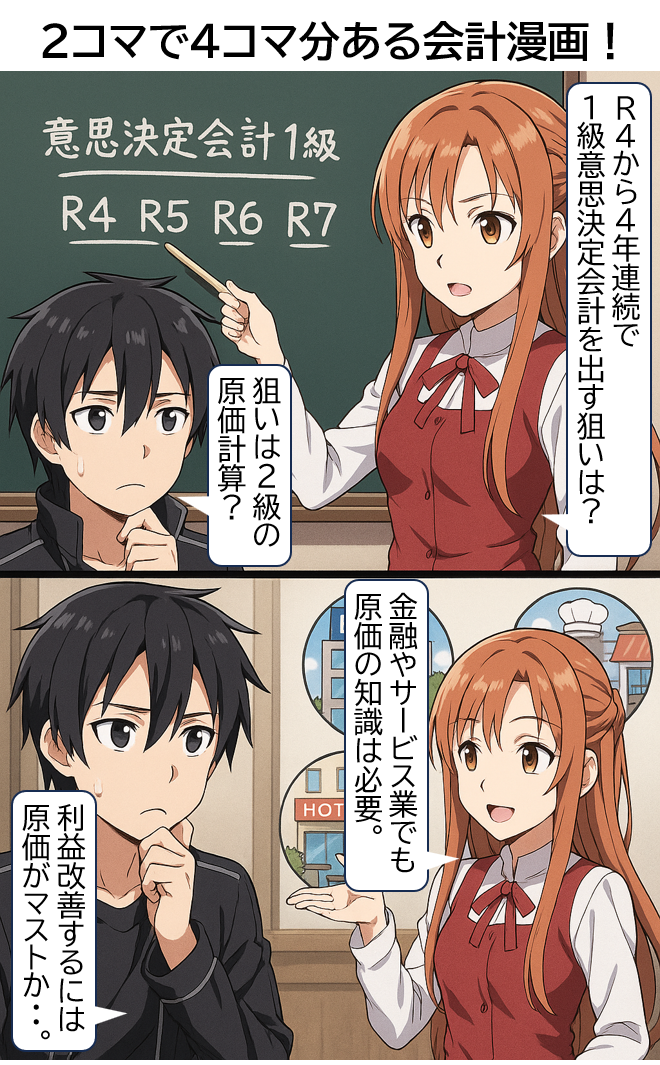

その中心にあるのが 日商簿記1級の意思決定会計 であり、R4からの4年連続出題で「問題を見て、すぐに経営判断につなぐ力」への注力を呼びかけている。

簿記3級は「取引の記録」の学習が中心だが、診断士2次では“原価計算と工業簿記”という 簿記2級より少し上のレベル意思決定=管理会計スキルが問われている。

特に意思決定会計・CVP分析・製造間接費の配賦・限界利益の考え方は2級で体系的に身につくため、R4〜R6連続出題を受けて正しく意思決定会計・原価計算を学んだ方にはR7は事実上のサービス問題となった。

「原価=製造業のもの」という時代はすでに終わり、銀行の融資判断、ホテルの稼働率改善、飲食のFLコントロールなど、あらゆる業種で“どこに原価が発生し、どこが利益を生むか”を見える化する力が要求されている。

普段意識されにくいが、サービス業でこそ、目に見えにくいコスト構造を“原価”として体系化することが効果的になる。

診断士2次試験の本質は“改善提案”である。しかし、改善の土台となるのは 「どの活動がコストを生むか」 を理解する原価の仕組み。

限界利益・変動費・固定費・配賦の理解があれば、

「どこを削れば利益率が上がるか」

「どの顧客が利益を押し上げているか」

が明確に見えるようになる。つまり原価は、改善の“武器”である。

【今後活躍するなら簿記2前提(前)】金融やサービス業にも原価計算

具体的には、コロナの需要減・稼働率低下で瀕死の痛手を負った宿泊業は、インバウンド相手のダイナミックプライシングで意地でも利益を取りに来る。しかし原価計算知識があればあのぼったくり価格でも、「ボラれ好きの外人相手にGDPを押し上げる分には良くね?」と許容できます。

Step-1:産業のソフト化で簿記2級は人気低迷

産業がサービスやIT中心に移行しても、利益を生む構造を理解するには「どこでコストが発生し、何が利益を押し上げるのか」を把握する必要があり、この因果を捉える視点は業種を問わず経営判断の基盤となります。

そしてファブレス企業でも材料費の代わりに工数と外注費が原価の中核となるため、案件別に人件費と粗利を集計しなければ、月次P/Lが黒字でも特定顧客が赤字という構造を掴めず、改善策が案件単位で立てられなくなります。

決算書を眺めて増減を確認するだけでは、利益悪化の原因を特定できず、施策が「広告費を減らす」「残業を抑える」など反射的な方向に向かいがちに。粗利率低下が変動費の上昇なのか固定費の膨張なのかを分解できず、営業利益の未達を外部環境だけに求める場面が多く、先手の改善策を打てないまま年度が過ぎてしまう企業も少なくありません。

そこで試験委員としては、限界利益・固変分解・部門別採算といった簿記2級の論点を事例Ⅳへ継続的に配置し、受験者が「原因→作用→結果」を数値で示す思考に到達しているかどうかを評価軸に据える必要があります。

AIが仕訳や集計を高速化しても、数値の意味を読み取り将来の選択肢を組み立てる部分は自動化されず、特に原価が意思決定に及ぼす影響の把握は診断士固有の役割として残ります。

よって受験者は、簿記2級で学ぶ原価分類やセグメント損益を通じて「数字を読む力」と「数字をもとに改善策を立てる力」を一体で鍛えることが求められ、これがAI時代に診断士が価値を発揮する前提になります。

※サイト注:今のAIはPLや原価計算を画像で読み込ませると、そこらの会計士・税理士よりよほど上手に分析。しかしそのAI意見を使うには、計算や主張の正しさを確かめる必要があり、その意味で自動化されません。

とはいえ国内製造業は黒字リストラの爆益大手⇔下請体質で値上げに苦しむ中小に二極化し、能ある会計士・税理士は「IFRS国際財務報告基準」「リース会計」と高単価の仕事で忙しい。そこで簿記2人気の低下に悩む会計学者が、赤字スレスレ相手の診断士に目をつけるのは納得です。

Step-2:現場”カイゼン"する診断士にマストの簿記2級

診断士の業務は決算書を要約することではなく、数値に至る原因を捉えたうえで、何を変えればどれだけ改善するかを助言することにあり、その際に必要となる構造把握は簿記3級の範囲を超えます。たとえば売上総利益の悪化が起きた場合、個別原価計算や部門別採算といった簿記2級の視点が不可欠であり、この視点が欠けると抽象的な提案に流れます。

そこで試験委員は、事例Ⅰ〜Ⅲで与えられる収益性の断片情報を「因果を導く材料」として読み替える力を見極めるため、あえて多様な数値を配置し、受験者の理解の深さを採点に反映させます。

追加受注や外注化判断など、意思決定の場面では差額利益を比較しない限り結論は論理的にならず、原価計算がわかっていないと「機会なので受注すべき」「コアなので内製すべき」といった印象論に寄ります。

そこで事例ⅣではCVP分析やセグメント損益が頻出し、受験者が「数字で意思決定の妥当性を説明できるか」を厳密に測り、単なる感想と経営助言を峻別する機能を果たしています。

あなたが勤めるJTCで管理職に昇格すると、売上だけでなく「部門としてどのような利益構造になっているか」を説明する責任が生じ、利益未達の原因を外部環境だけで語るリーダーは組織内で信頼を得にくくなります。

ゆえに診断士を志す受験者は、標準原価計算や予算実績差異分析など簿記2級の範囲で管理職が実践する分析を先取りし、クライアント企業の担当者がわかっていないようならアシストし、十分なレベルにあればより高いレベルの施策を打ち出します。

簿記2級→原価計算知識→正しい会計知識に裏付けられた原因特定&施策立案力の礎。むしろ会計のプロの視点で見れば、簿記2級原価計算に基づかない意思決定/マネジメントほどおっかないものはありません。

Step-3:企業が求めるデータのファクトに基づくドリブン人材

企業は、営業や人事を含め管理職全般に財務3表の理解と採算性評価を求めていますが、年功的に昇進した層には体系的な会計教育を受けていない人が多く、投資案件や新規施策の妥当性を自ら評価できないという課題を抱えています。

そこで試験委員は企業内にとどまる診断士が企業内部の会計力不足を補う存在になることまで想定し、簿記2級を事実上義務化して、財務と経営を横断できる人材を育む意図があったと考えられます。

AIによる自動仕訳や指標計算が一般化した結果、組織が直面する課題は「数字を作ること」から「数字を使って選択肢を評価すること」へと重心が移り、財務と意思決定を統合できる人材の価値が上がっています。

このため試験委員は、簿記2級の原価計算と管理会計を事例Ⅳに配置し、AIの補助を前提としながらも「数字の意味を経営の言葉に翻訳する力」を備えた合格者を選抜しようとしています。

R4以降の事例Ⅳは、固変分解、CVP、製品中止判断、共通固定費の扱いなど、簿記2級〜1級にまたがる論点が継続的に出題され、単なる難化ではなく明確な水準設定として受け止めるべき変化が見られます。

そして試験委員は簿記2級取得を暗に促すために、診断士として活躍する際に必要な限界計算知識の目安を事例Ⅳで明示し、R6大ボーナスで釣ってR7全員小ボーナスにするなどあらゆる手段を尽くします。

厳しいことばかり言いますが、原価計算知識を持たず単に集計しかできない経理部門はAI代替か生涯低賃金。もし自社の経理部がそうならそれを足蹴にし、意思決定会計を通じミライを読める診断士として輝く余地があります。

今日のまとめ

隣のおじ・ベテ・ふぞには悪いが、試験委員はこの層に簿記2級を学んで欲しいとは思っていない。悪いことに隣のふぞに至っては、「採点基準とはキーワード加点の足し算のみ」で、制約条件違反で減点引き算の可能性に思い至らない数字に弱い裸踊りで毎年知られます。