CF計算書の作り方は、足し算+引き算。NPVとごっちゃにし、掛け算や割り算を始めたら負け。

そこで今の心優しい試験委員は、CF計算書とごっちゃにしないよう、NPVの設問文では「営業キャッシュフロー」という表現は使わずに出題します。

H23~24、26~29はNPV。H23、25、28はCF計算書を出題。

本当にそう使い分けているかは、生過去問でぜひ確認を。

NPV出題で使う「キャッシュ・フロー」は、「営業CF」では利払いとWACCの割引がダブるため、本来は「税引後CF」が正です。(※イケカコ、スッキリ1級参照)。

診断士「Ⅳ」ではH20以前に「営業CF」を割り引かせる表現のブレが見られますが、H28第2問(1)(2)で切り分けが示され、スッキリ明確になりました。

| 営業キャッシュ・フロー | 税引後キャッシュ・フロー | その他、単に「キャッシュ・フロー」 |

| H28第2問(1) H25第2問 H23第1問(2) |

H28第2問(2) H26第2問 |

H29第3問(差額) H27第3問 H23第4問 H22第3問 |

| →CF計算書の出題 (現価係数表、割引計算なし) |

→NPVの出題 (現価係数表、PVへの割引が前提) |

|

| ※注 H20以前の出題では、「キャッシュ・フロー」の言い回しにブレが見られる。 | ||

| H20第2問(1)※ H19第3問※ |

||

【有料】「Ⅳ」で確実60点 ~税引後キャッシュフロー(NPV)

でもでも。CF計算書とNPVをごっちゃに混ぜてわざと難しく教える。それ、正確には間違いですが、「事例Ⅳ」対策としてなら正。だって、

そのやり方で、(今の「Ⅳ」なら相対的に)60点を取れる。

以下のどれかに該当したら、今日はNPVがスッキリわかる、チャンス到来です。

・まだ「事例Ⅳ」60点の手応えがない。

・NPV⇔CF計算書の知識がごっちゃ。

・NPVでタイムテーブルに整理するのが大変。

・NPVなのに、なぜか「FCFの公式」が頭に浮かぶ。

この状態↑で解ける問題こそあるけれど。「Ⅳ」試験委員が少し本気を出すと、計算過程で混乱し大抵ドボン。

そうでなくボックスを描き、 計算と検算を視覚で同時に済ませる。それがNPV高得点にマストなこのツール↓です。

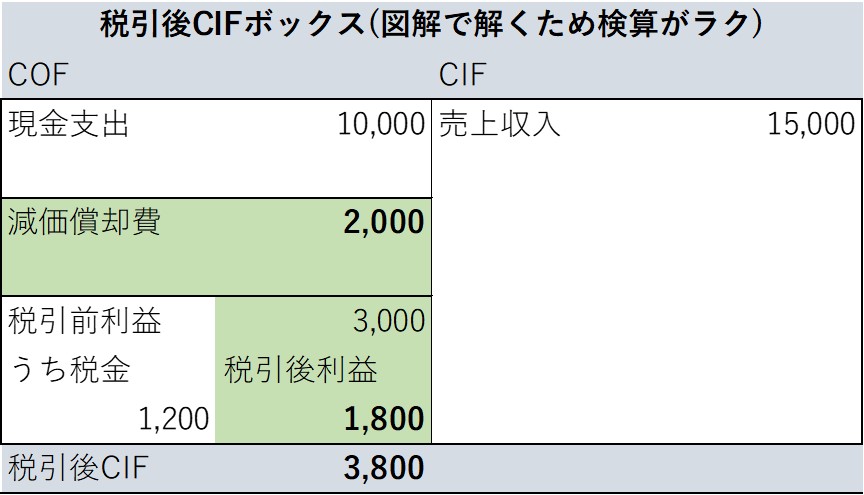

図解:税引後CIFボックス

【おおまかな作り方】※詳細はスッキリ1級参照

・左側に支出(COF)、右側に収入(CIF)のボックスを描く

・税引前利益は税引後の60~70%がキャッシュイン

・減価償却費は全額がキャッシュイン

※診断士「Ⅳ」対策では、①細かくテーブルを描いて求める ②FCFの公式利用(営業利益×0.6+減価償却費) ③営業CFとごっちゃ。様々な算出パターンが使われ、答えさえ合えば自分の好きなやり方でOK。

税引後CIFボックスを使うメリットは、①図で解くため間違えにくい ②検算がラク ③今の自分の解き方と併用できる、の3点です。

今日のまとめ

今の心優しい試験委員が、「税引後CF」とわざわざ用語を変えて出題してくれる通り、CF計算書⇔NPVは赤の他人の別論点。でもでも、今はそこを気にしているヒマなんてありません。

少しくらい理論が怪しくても、ハコを描いて数字を入れると答えが当たる。それが税引後CIFボックスを使うメリットです。

■■ここからテンプレ■■