本日2/4(水)21:00~開始の簿記2級zoom学習チームは、わずかなYouTubeメンバーシップ課金で次の「2次」直前までの全33回実施予定。うちこちらのフォーム記入で、2/4、2/11の2回は無料見学歓迎です。

簿記2級において計算偏重は「作業」への逃避であり、合否を分ける本質は常に商簿の「論理」にあると認識すべきです。

仕訳の背景にある会計ルールを言語化できないまま計算速度だけを上げても、初見の応用問題の前では無力化されてしまいます。

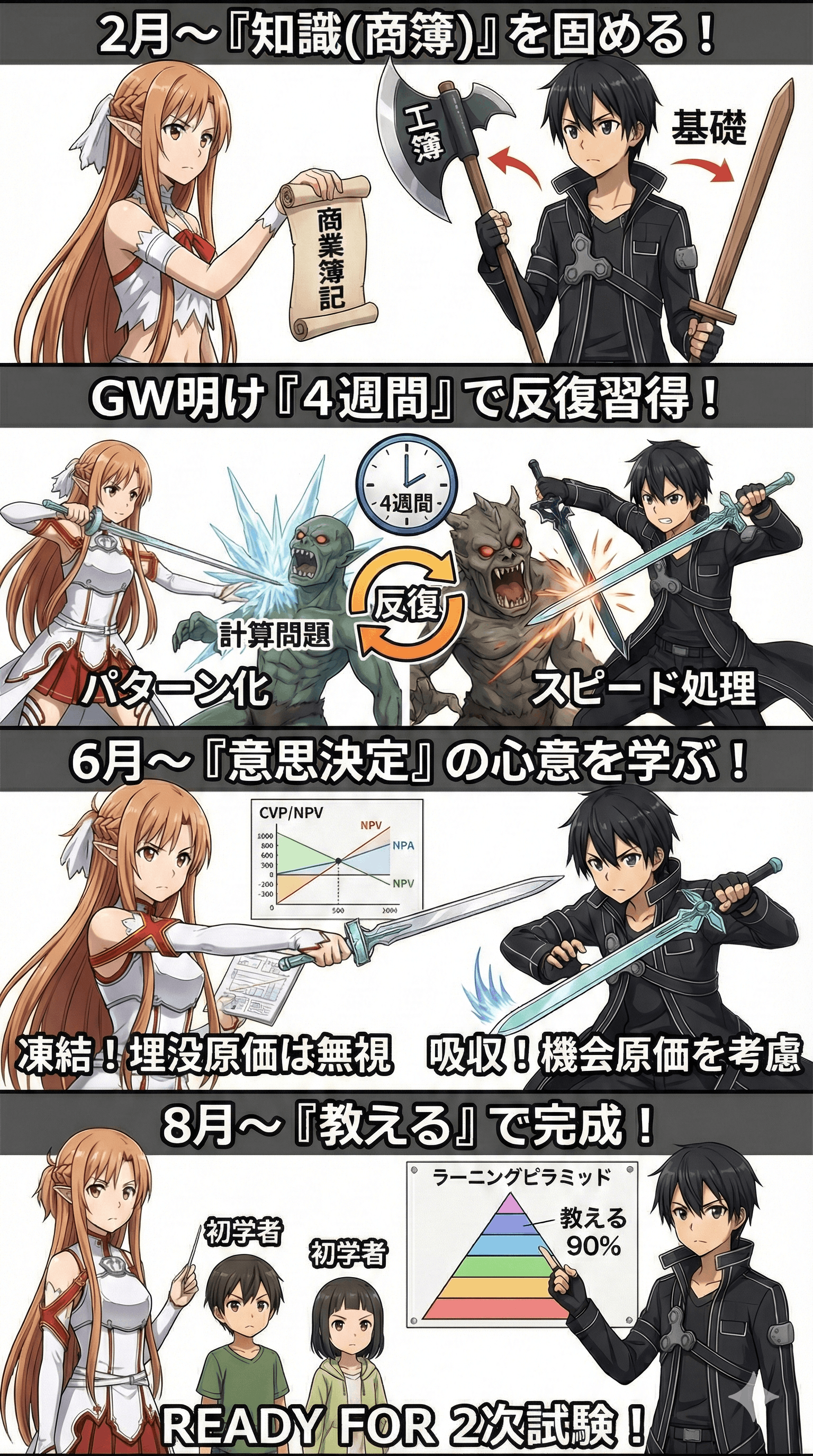

GW明けの4週間は、思考プロセスを省略し、解法を脊髄反射レベルまで落とし込むための「脳の書き換え」期間です。

基礎計算における平時の0.1秒の迷いが、本試験という極限状態のタイムマネジメントにおいては致命的な遅れとなります。

意思決定会計の本質は計算技術ではなく、ノイズ(埋没原価)を捨てシグナル(機会原価)を拾う冷徹な「選別」にあります。

複雑な数式を操る能力よりも、「何を計算対象から除外するか」を瞬時に見極める判断力こそが、正解への最短ルートです。

ラーニングピラミッドが示す通り、受動的な学習の壁を超え90%の定着率を得るための合理的最適解は「教える」ことです。

他者の誤答プロセスを分析・修正する指導経験のみが、自身の理解に残された死角を完全に消し去る最終工程となります。

【本日2/4開講&無料見学】受験2年目の選択(上)~7月までは簿記専念で2次突破

せっかくついた学習習慣を持て余し、「事例Ⅰ~Ⅳ」勉を食い散らかすほど万年おベテループにまっしぐらの意地悪試験。私なら「7月までの受験2年目勉は簿記専念」にする理由を、この解像度の高さで説明できます。

Step-1:正解のない「2次」勉⇔正解と解き方が1つに決まる簿記2勉

多年度ベテが不合格ループにハマる主因はその努力や実力ではなく、過去問で覚えた答・ノウハウ・メソッドが「結晶性知能」という固着した思考の癖となり、柔軟な発想を阻害するためです。

7月まではあえて「2次」対策を封印して正解とその解き方が1つに決まる「簿記2級」対策に専念し、用意された正解に向けて論理を積み上げる収斂思考を脳に刷り込むことで、診断士2年目勉にありがちな「迷い」「学習資源の分散」を回避します。

簿記の総合問題では、意思決定に関係のない「埋没原価」などのノイズを瞬時に捨てて必要なデータだけを拾う訓練を繰り返すため、情報処理の精度が劇的に向上します。

工業簿記の複雑な差異分析を「シュラッター図」などの図解で整理する習慣がつくと、文字情報の羅列である与件文が明確な因果の構造として立体的に見えるようになります。

不注意による計算ミスを単なる不運ではなくシステムエラーと捉え、現場で使われる「指差呼称」を取り入れて無意識の作業を意識的な確認行動へと強制的に切り替えます。

「電卓」を叩く指や転記のタイミングといった動作を完全にルーチン化することで、極度の緊張状態にある本試験でも脳のリソースを使わずに99%の精度で処理できるようになります。

診断士「2次」選考が団子レース化し、不合格者≠実力不足であるため、地味な簿記勉に戻る心理的抵抗はある。でもその心理障壁をひょいっと超える合理的意思決定能力を備えてこその診断士です。

Step-2:値上げ賃上げ時代は経理次第で業績格差に

現代の中小企業が求めているのは、決算書を読むだけの診断士ではなく、「freee」や「マネーフォワード」などのクラウド会計を導入して経理そのものをDXできる人材です。

借方と貸方という複式簿記の根本原理を理解していれば、経営分析に必要な「タグ」や補助科目を適切に設計でき、データをリアルタイムで経営判断に活かす仕組みを構築できます。

工業簿記で学ぶ「CVP分析」や直接原価計算をマスターすることは、事例IVの試験対策になるだけでなく、合格後に「社外CFO」として企業の意思決定を支える強力な武器になります。

限界利益と固定費の関係を構造的に説明できるようになれば、単なるコスト削減ではなく未来への投資効果を数字で語れるようになり、経営者からの信頼が「報酬単価」に直結します。

中小企業を支援する際には「金融機関」や税理士との連携が不可欠であり、彼らと対等に渡り合うためには会計という共通プロトコルを使って財務へのインパクトを語る必要があります。

実態に基づいた「正常収益力」を算出するスキルを身につければ、抽象的な戦略論だけでなく具体的な融資返済計画まで踏み込んだ提案が可能になり、プロとしての格が一段階上がります。

比較的マシな方で勘定奉行クラウド、ひどいと弥生を使ったレガシー系中小経理の問題点は、仕事が属人化するうえひたすらノロい。そこにFreeeやマネーフォワードクラウド会計を実装すると、既存税務顧問の抵抗が強い分、達成後のリターンは無限大です。

Step-3:「事例Ⅰ~Ⅲ」は7月までにやるほど逆効果

早い時期から過去問を回しすぎると、脳が解答パターンを記憶する「結晶性知能」に依存してしまい、少し傾向が変わっただけで対応できなくなるリスクが高まります。

最新のキーワード統計を公表し、さすがに2026年こそこれまで誤りを全面的に認めると噂される「ふぞろいな合格答案」が発売されるまでは情報を遮断し、あえて事例に触れないことで脳の柔軟性を保ち、初見の問題に対する瞬発力を温存します。

簿記によって論理的な思考回路が完成していれば、「8月」から事例対策を始めても驚異的なスピードで吸収でき、その場で考える「流動性知能」をフル回転させて正解に到達できます。

学習期間を短く圧縮することで、直前期にピークを持っていく「垂直立ち上げ」が可能になり、マンネリ化を防ぎながら最高のモチベーションで「10月26日」の本試験を迎えられます。

あれもこれもと手を広げて中途半端になるのではなく、7月までに簿記という確実な武器を一つ手に入れることで、「自分は会計のプロだ」という揺るぎない自信が生まれます。

この一点突破の戦略は、その他大勢の受験生との差別化を図るだけでなく、合格後も「デジタルに強い計数管理の専門家」としてキャリアを切り拓くための最強の切符となります。

簿記2&原価計算から理論を積み上げると「Ⅳ」安定確実60点になるのは、単調で一見無意味な簿記2勉を嫌がる間抜けなおベテが多いから。そうでなく、なぜ試験が今これだけ「簿記2推し」? その仕組みを知ると2年目勉の視界が拓けます。

今日のまとめ

R6~R7の「Ⅳ」2年連続大ボーナスから得た教訓は、「エクセルを使った理論吸収」「電卓手計算の体力強化」の両者をバランス良く鍛えてくること。それに「8月から初学勢が加わり教える効果」とあっては、本日21:00の無料zoom見学を申し込まないチョイスはないでしょう。