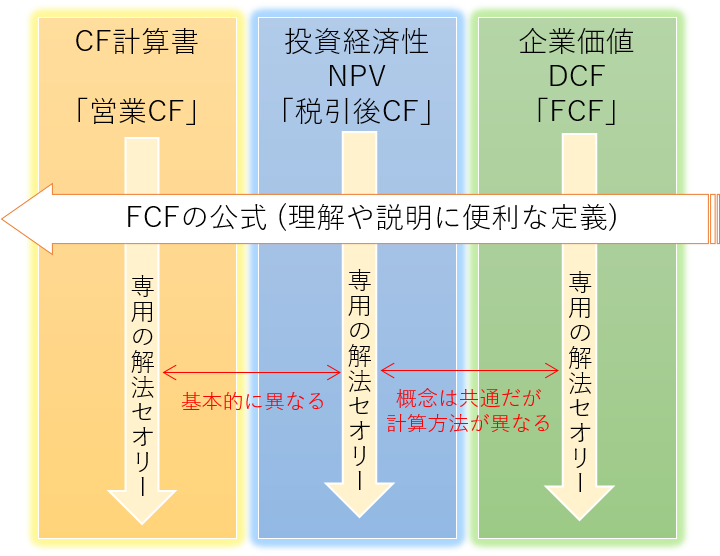

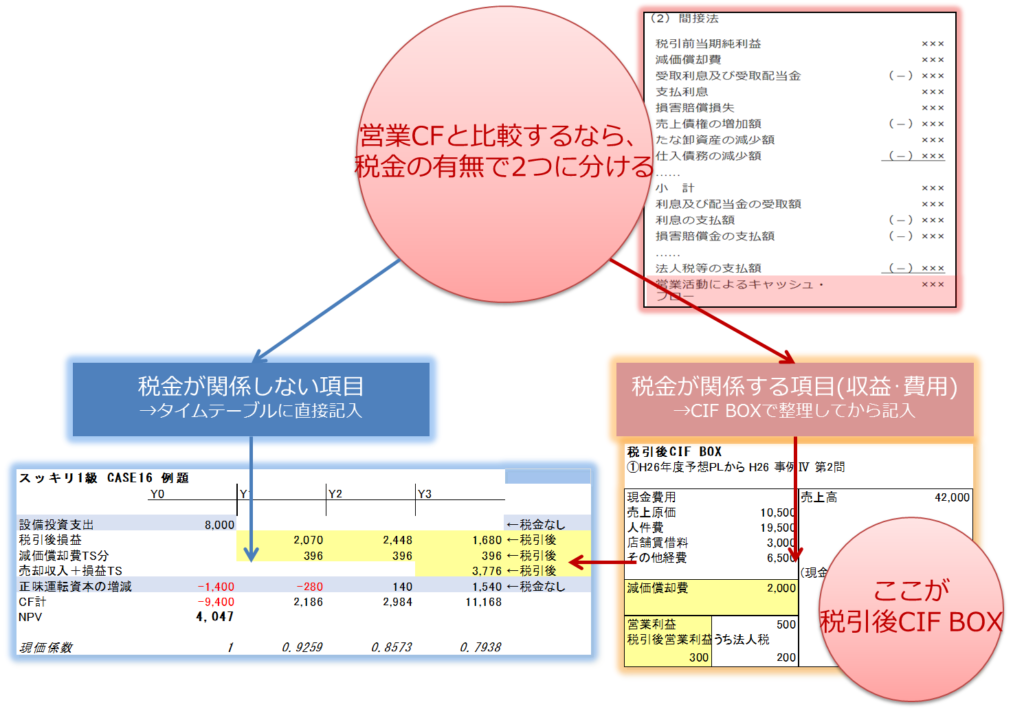

「営業CF」→制度会計(CF計算書)

「税引後CF」→意思決定会計(NPV)

「事例Ⅳ」を勉強し、特に2年目に入ったとき「キャッシュフロー」がまだ苦手。そんな方は、ぜひこちらのリンクを(著者aerozol様承諾済)。キャッシュフローがなぜ苦手になるか、どう対策するか。よくまとまっています。

【事例Ⅳ】キャッシュフロー3兄弟はここで見分ける

でも待った。そもそもCF計算書(制度会計)⇔NPV(意思決定会計、ファイナンス)は赤の他人の別論点。そもそも別論点を、自己流・我流で一つにつなげるからごっちゃごちゃ。

そこで「Ⅳ」の出題者は、CF計算書を問う時は「営業CF」、NPVを問う時は「税引後CF」と用語を厳密に使い分け、「この問題の解き方はこっちだよ」。こっそりサインで教えてくれます。

ではズバリ、見分け方を。

1⃣ 営業CF⇔税引後CFは赤の他人

設備投資案を評価するにあたり、CFが用いられる。CFの計算では、設備投資によって生ずる現金収入額(CIFキャッシュインフロー)および現金支出額(COF:キャッシュアウトフロー)を見積もる。「キャッシュフロー計算書」とは基本的に異なるので、混同しないようにする必要がある。

「財務」スピテキ 2015年度版P.112

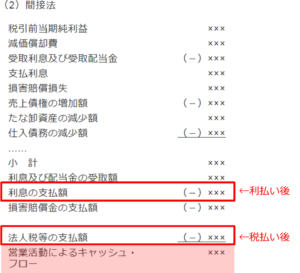

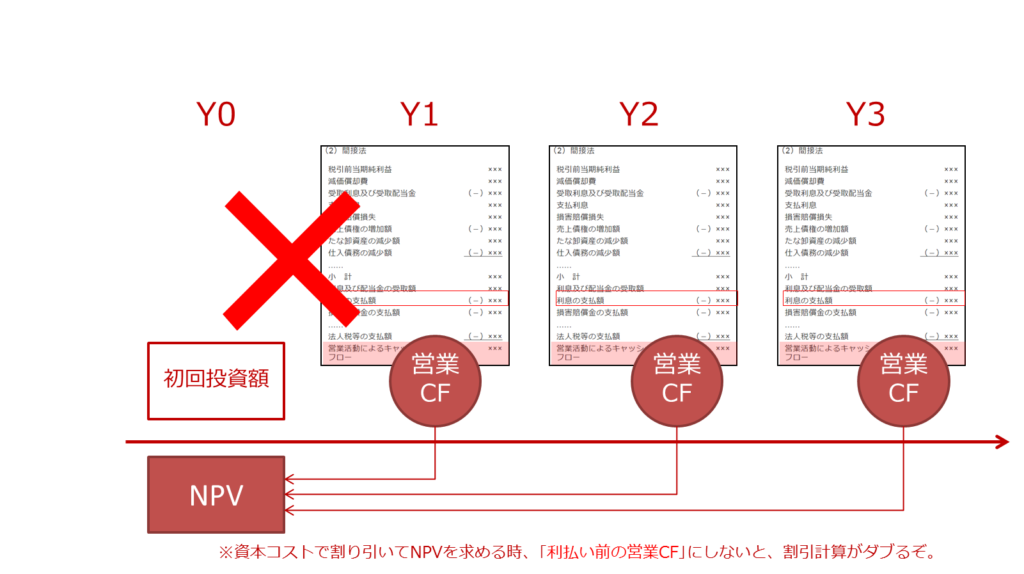

知ってるよ。当り前だよ。そう、営業CFは利払い・税払い後の値。

NPV(税引後CIF、ファイナンス)とCF計算書(制度会計)は別物論点。しかし診断士受験界に根強い「CF計算書が大事です!」信仰のせいか、まさか営業CFを割り引いている方はいませんか?

×最低でも利払い前のCFを割り引かないと、割引計算がダブる。

「いやいや俺はいつも営業CFから割り引くし、それで答えも合ってるぞ。」 うん、それはね。NPV計算問題の計算条件に利払い額は出てこないから(※割引率=資本コストに含む)、たまたま合ってるだけだぞ。

ルールが厳格な制度会計と異なり。共通ルールがなく、答えさえ合えばフリースタイル、どんな解き方をしても良いのがファイナンス。

そこでノウハウをどう磨こうと自由。だけど間違いの他人へのオススメは感心しないし、制度会計(CF計算書)に自己流ノウハウを持ち込むのは世間の迷惑。

NPV論点で、利払いの次は法人税の支払いに注目。

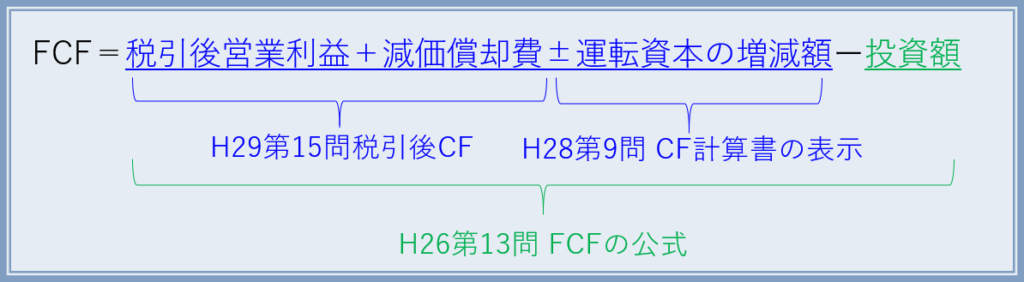

2⃣ FCFの公式~NPVと企業価値がごっちゃになる原因

企業価値は(中略)、正味CFから投資等によるキャッシュアウトを控除した額である。

投資の経済性計算においては、正味CFの合計と投資額のバランスを考慮するため、基本的に投資額を控除しない。「キャッシュフロー」という概念は共通であるが、「何を求めるための基礎となるキャッシュフローなのか」によって計算方法が異なるので注意しよう。

「財務」スピテキ 2015年度版 P.154

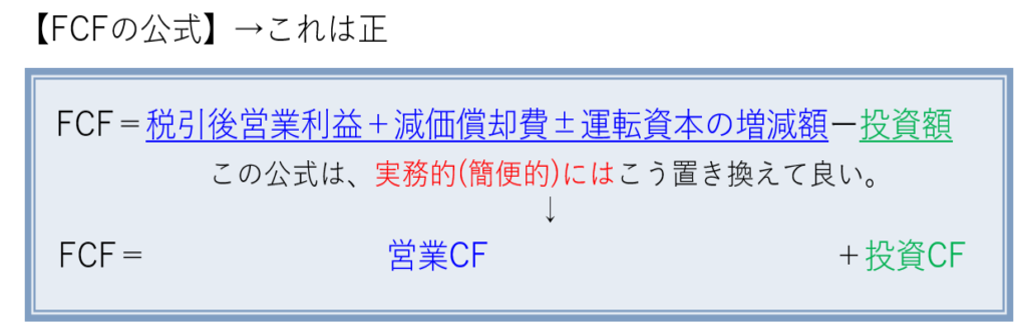

当試験におけるFCFの公式の便利さとは、本来の企業価値算定に加え、診断士「Ⅳ」に出てくる「キャッシュフロー」の理屈を説明してしまう所です。

| 本来の役割 →③企業価値=FCF÷(WACC-成長率) |

| 理屈説明機能 →②NPV「税引後キャッシュフロー」を説明。営業利益×(1-t)+減価償却費 →①CF計算書の表示~運転資本の増減額 |

ファイナンスの実務、例えばM&Aで企業価値を評価するときは、上の式では面倒なので、企業のCF計算書を取り寄せ、FCF=営業CF+投資CFでさっと計算します。

この「さっと」が曲者で、例えば2式を「自己流で勝手に」こう変形すると、何かおかしい。

| 営業CF=税引後営業利益+減価償却費±運転資本の増減額 |

それはちゃんと事情と理屈がありますが、それを説明できる診断士講師なんてまずいません。一つ解決したつもりが、また次の矛盾に出遭って迷路の中へ。

だからCF計算書⇔NPVは別論点と考え、自己流で勝手にごっちゃにしない。

今日のまとめ

ではなぜ赤の他人か。診断士講師でもはっきり説明できる方は多くないでしょう。ではこうするのはどうかしら。

①「営業CF」→CF計算書の問題として解く

②「税引後CF」→NPVの問題として解く

| ①CF計算書 赤の他人 |

②NPV 弟 |

③FCF(企業価値) 兄 |

| Bランク | Sランク | Bランク |

| 制度会計 | 管理会計 | ファイナンス |

| 「営業CF」 | 「税引後CF」 | 「FCF」 ※H24第3問では 単に「キャッシュフロー」 |

| 間接法 直接法 正しい表示が目的 |

税引後CF(ボックスで) 資本コストで割引きNPV 設備投資の経済性 |

FCF(公式利用) WACCで割引き企業価値 企業価値の評価や最大化 |

■■ここからテンプレ■■