ノウハウ&パターンをひたすら覚えるのが合格ボーダースレスレな隣のふぞろいとすれば、ミスを誘発するひっかけ箇所を押さえて回避するのが上級マスター。その違いが最もおっきく出るのが「事例Ⅳ」です。

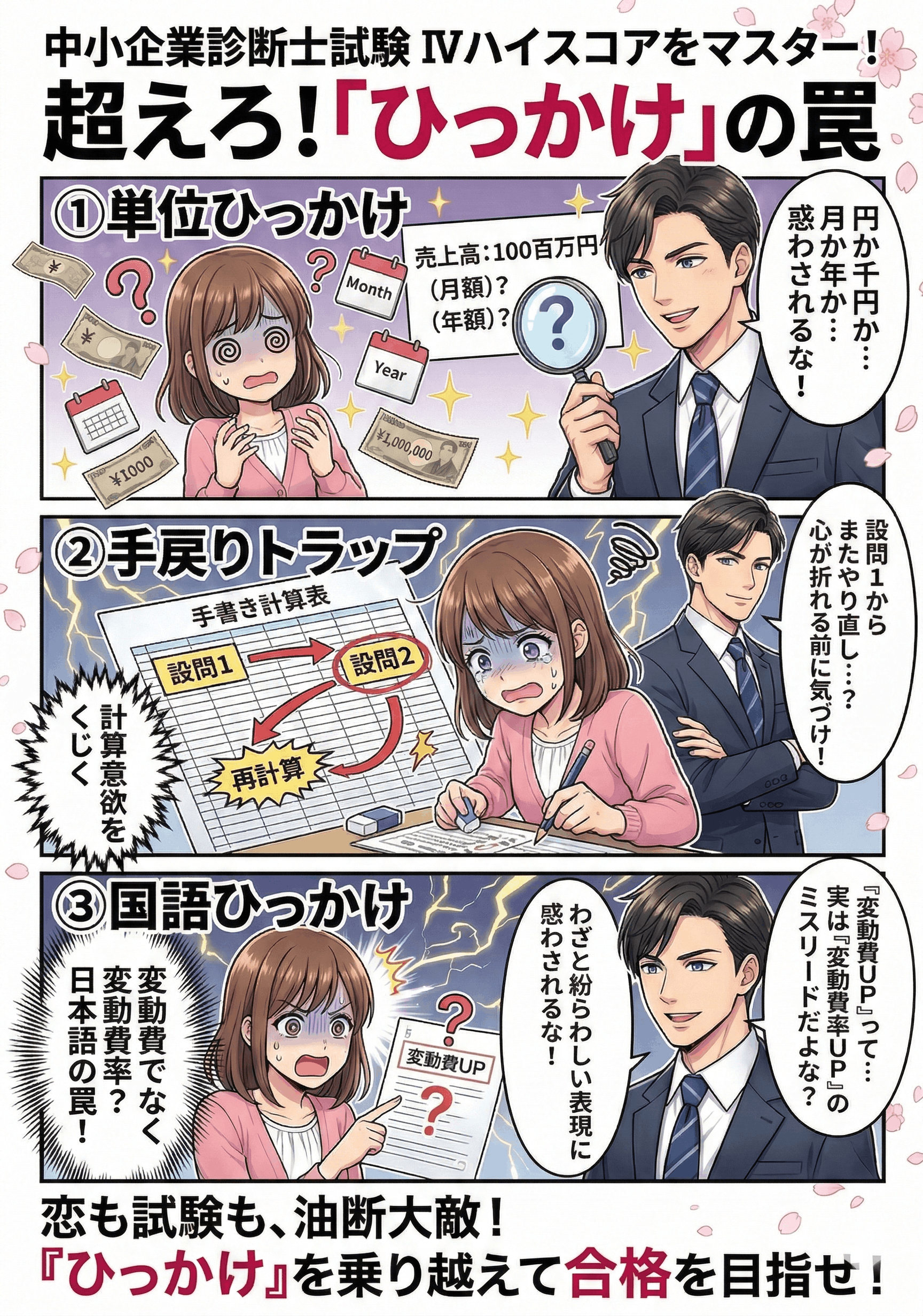

与件文に潜む「万円」と「百万円」、あるいは「月額」と「年額」の混同は、一瞬の油断で大量失点を招く危険な罠です。

数字を拾い上げる前に必ず単位を丸で囲むなど、視覚的に意識づけるルーティンを徹底し、ケアレスミスを完全に防ぎましょう。

設問1の計算結果を前提に設問2へ進むと、後から条件追加に気づいて手書きの表を最初から作り直す羽目になります。

いきなり計算へ飛びつくのではなく、まずは設問全体を俯瞰して解答の設計図を描くことが、心と時間を守る最大の防御です。

「外注費が上昇」といった言葉の綾に惑わされ、外注費の絶対額か外注費率なのかを取り違えると、計算の前提が崩壊します。

出題者の意図を正確に見抜くためにも、専門用語の定義に立ち返り、日本語の細かなニュアンスまで丁寧に読み解きましょう。

【意地悪問題集でマスター】Ⅳハイスコアのために覚える「ひっかけ」

なぜ受験者の8割が毎年「Ⅳ」でがっかり?

理由は、試験委員が計算条件の配置を工夫してあえて受験生の脳を疲れを誘うため、そこまでの疲労が蓄積した最後の事例で情報の見落としが重なり、多くの人が試験が終わってからそのミスにやっと気づくため。R8ⅣのA評価60点を確実に取るためには、解き方のパターンを覚えるノウハウ勉を脱却し、エクセル形式で計算過程とミスが生じる場所を構造化し、情報を正確に処理する力を磨く必要があります。

Ⅳ計算処理に使う脳のワーキングメモリは限りがあるので、ひっかけに一つ躓く度にスコアが低下。逆にひっかけがどのミスを誘発するかを事前に知ると、その次のクエストをクリアしスコアが伸びます。

Step-1:Ⅳの点差を広げる「ひっかけ」の役目と作り方

事例Ⅳは合格率を約20%に制御するための精密な調整弁であり、難問を適切に配置して得点分布を正規分布へ近づけることで、運に左右されない実力者を正確に選別しています。

この科学的な峻別機能により、年度ごとの難易度差を偏差値で吸収しつつ、診断士に必要な基礎能力を備えた上位層を冷徹に抽出しているのです。

実務では経営者が示すデータが断片的で矛盾を含むことも多いため、試験委員はあえて情報を分散させ、複雑な状況から真実を見抜く実務家としての適性を評価しています。

経営分析では単なる比率計算ではなく、「D社」の戦略や競合との差別化要因を読み解くことで、現場の課題を正しく抽出するコンサルティング能力を判定しています。

受験生が過去問のパターン学習で効率的に攻略しようとするため、試験委員は追加条件を重ねて脳のワーキングメモリに負荷をかけ、暗記では通用しない思考の体力を測定しています。

定型の手法が崩れた瞬間にパニックへ陥らず、冷静にロジックを積み上げ直せる粘り強さを確認することで、実務の予期せぬ変化に対応できる資質を選抜しています。

過去問の解き方を一つ一つマスターしようとするのが隣の同友館の過去問バカで、そのひっかけパターンを事前に共通化したのが今回紹介る「ハイスコア意地悪問題集」。今年どちらをチョイスするかに、「Ⅳの意思決定力」が問われます。

Step-2:「単位・期間ひっかけ」が与える致命傷

現場で1億円と1千万円を間違えれば資金繰りが破綻し倒産を招くため、試験では円・千円・万円の単位を混在させ、スケールの違いを正確に処理できる厳格性を問います。

計算のルーチンに頼り指示を見落とした瞬間、すべての努力が無に帰す設計にすることで、経営者の信頼を預かるプロとしての責任感の重さを伝えています。

設備投資は導入のタイミングが成果を左右するため、段階投資を行うリアルオプションや、設備売却損益に対するタックスシールドを翌期末に発生させる時間軸を意識させる作問が多く見られます。

R4第3問のように年毎のキャッシュイン額が変化する形式は、現金の動く時期を正確に捉えるセンスを確認し、実務での致命的な投資ミスを防ぐための参入障壁となります。

「小数点第3位を四捨五入」といった端数処理の指示を設問ごとに変えることで、計算の各段階における指示への執着心を測り、契約を遵守できる誠実さを試しています。

電卓の設定を機械的に固定している層を排除し、一見些末な手続きを最後まで丁寧に行える者だけを合格させることで、報告書の信頼性を担保できる専門家を選別しています。

その設問で試験委員が揃えたトラップを全クリアすれば計算結果はピタリ一致する。しかし考慮条件を1つ落として「部分点争い」に降格すると、その年の周囲の状況次第でスコアがブレます。

Step-3:解き進む途中で気づく「手戻りトラップ」

設問1のミスが全体を崩壊させる連動性を持たせることで、初期の診断ミスが後の戦略立案に壊滅的な影響を与える怖さを体験させ、全体を俯瞰する能力を試しています。

数値が誤っていてもプロセスが一貫していれば部分点を与える設計にすることで、失敗に直面しても筋の通った思考を維持できるレジリエンスの有無を判定しています。

法人税率40%などの重要な条件を設問文の最後に小さく書いたり(設問2)で条件を変えてくるのは、一度構築した計算モデルを解体して再構築することを強いて、受験生の認知的負荷を戦略的に高めるためです。

状況の変化に即応して論理を組み替えられる柔軟性を確認することで、パターンの丸暗記で思考停止に陥る層を排除し、現場で生き残れる人材を抽出しています。

完答が不可能なほどの難問を出題するのは、不合格者に対して自分の知識の浅さを痛感させ、翌年に向けて財務の深淵へと導く教育的指導の役割を試験委員が担っているからです。

打ちのめされた悔しさをバネに理論の裏付けを深めさせる洗礼を与えることで、業界全体の質を向上させ、将来的に企業の命運を預かるにふさわしい資質を育てています。

(設問1)→(設問2~3)と解き進むとき、前問の計算結果をそのまま使わせず、大幅な再計算に直面させて解く意欲を挫く「手戻りトラップ」。今回紹介する「ハイスコア意地悪問題集」を使うと、ここを一定程度カバーできます。

Step-4:計算解釈が割れる「国語ひっかけ」

事例Ⅳ史上最大の国語ひっかけ~H30第3問爆益CVP

"来年度は外注費(←正確には「外注費率」)が 7 %上昇すると予測される。また、営業所の開設により売上高が 550 百万円(←前期比+37%)、固定費が 34 百万円増加すると予測される。"

続いて来期「変動費率」→「営業利益額」を求めさせるので普通は気づくが、売上高が前期比+37%するのに「外注費額7%UP」と思い込み、巨大な営業利益(爆益CVP)で答える被害者が続出。もちろんこの年最大の犠牲者となったのが、過去問をノウハウとパターンで覚える計算馬鹿のベテとふぞです。

事例Ⅳは数式への翻訳能力を問う国語の試験でもあるため、「外注費」「外注費率」とという一字の僅差を使い分け、定義を正確に捉えるセンサーの感度を厳格に測定しています。

H30第3問爆益CVPに見られたような微細な表現の差を見抜く力は、経営者の曖昧な発言から真意を汲み取るヒアリング能力と直結しており、診断士としての基本姿勢を問うています。

複数の意味に解釈できる曖昧な記述をあえて残すことで、与件文全体との整合性から唯一の論理を導き出す読解力を試し、独りよがりに文章を誤読する層を篩いにかけています。

自分の知っている解法に文章を無理やり当てはめるのではなく、厳密な解釈に基づき数式を構築できる能力を確認することで、実務での的外れな助言を防いでいます。

計算に没頭して異常な数値が出てもそのまま解答する者を排除するため、地方企業のNPVが数百億円になるといった非現実的な結果からミスを察知できるバランス感覚を問います。

算出された数値が業界の実態や規模感から見て妥当か自問自答するセンスを試すことで、実務において経営者の誤った決断を未然に防げる能力の有無を確認しています。

正解を先に知ればそうならないのに、Ⅳ本番を迎えて頭とハートがカッチコチになると全く気付かないのが「国語トラップ」。おベテとふぞに代表される事例Ⅳ計算お馬鹿を排除する最強トラップです。

今日のまとめ

しかし隣の同友館のあの熾烈なパクリを舐めてはいけない。翌年何事もなかったようにパクって吹聴し、翌年の合格ボーダーをひたすら上げる点に限って活躍するのが隣のふぞろい。そこで次回は「意地悪問題集」利用に加え、隣のパクリを超える施策を具体化します。