猫が見ても簿記推しの試験で、「診断士に簿記は要りません!」を連呼し、苦笑いした試験委員に狙い撃たれて8割ショボンな隣のふぞろい。R7ⅣのNPV易化ボーナスで、このヘタクソ記事をうっかり信じた間抜けがどんな末路を辿るか、同友館は月刊「企業診断」でその使用者責任を明らかにする義務を負います。

試験にたまたま1回受かった程度の間抜けが、試験委員の意向に反し「特定論点を捨てる」と情報発信するのは論外。さらに同じお痛をしたベテ専EBAがどんな末路を辿ったかわかっていない時点で、士業失格。

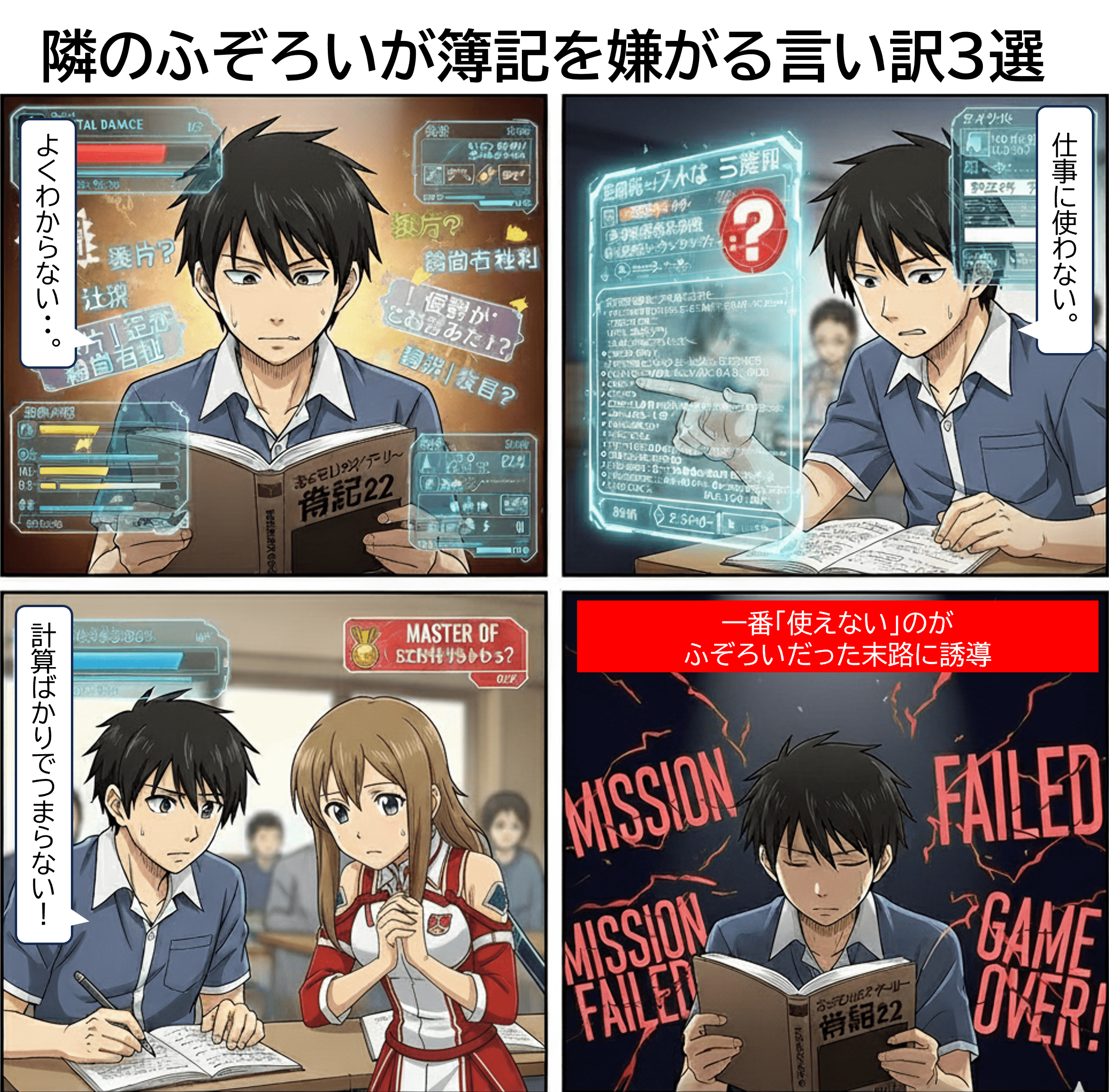

高校大学とひたすら数学を避けてきた受験者が、簿記2級の壁にぶつかり、その複雑な仕訳や勘定科目に頭を悩ませる。

「借方?貸方?なんでこんなに複雑なんだ…」と、ゲームのUIのように表示される専門用語と数値に、時間をかけても理解度が一向に上がらない。

簿記の勉強を進めるうちに、「こんな複雑な計算、実際の仕事で使うのか?」という疑問を抱き始める。

現実のビジネスではバブル世代の上司を見習い、人脈と根回しがあれば簿記の知識は役立たないとうっかり例の決めつけをしてしまう。

理解できず、実用性も感じられない簿記に対する感情が「つまらない」に悪化する。

ひたすら計算と仕訳の練習に辟易し「もっと面白いこと勉強したい…」と、彼のモチベーションは低下の一途を辿る。

簿記2級を「わからない」「使えない」「つまらない」と連呼し、避けて通ってきた隣のふぞろい先輩。

しかし診断士試験の本番がR4~R7の簿記1級レベル意思決定会計の連続出題で、さらにNPVがサービス問題という現実に直面し、自分の愚かさにようやく気付く末路を迎える。

【来年活躍するなら簿記2級(後)】わからない・役立たない・つまらない~ふぞが簿記を嫌がる言い訳3選

採点基準がキーワード数の足し算しかなく、制約条件違反の引き算があるとすら知らない時点で、隣のふぞの数学力はお察し。しかし武士の情けで、また余計なお痛で試験委員ににらまれないよう、なぜ簿記が苦手で不要論を叫ぶのか、AIが試験の嫌われ役を引き受けます。

Step-1:ふぞの苦手の理由は「わからない」

簿記が理解できない事実を受け入れたくない人ほど、その不安から自分を守るために「簿記は不要だ」と認知を変える心理防衛が働き、結果として苦手意識が不要論へすり替わります。

人は都合の悪い認知を避けるために解釈を変える傾向があり、「簿記ができない」という葛藤を軽減する目的で「簿記は必要ない」と思い込む合理化バイアスがこの悪さの原因です。

簿記2級は学習初期に内容がつかみにくく成果も実感しづらいため、負担感が先に立って「学んでも意味がない」と感じやすく、それが挫折の主な原因になります。特に開始1か月以内や工業簿記の入口では理解が進みにくく、練習量が少ない状態で放置すると達成感を得られず、そのまま多くの学習者が離脱してしまいます。

この初期の谷間を越えずに挫折すると不安が嫌悪感へ変化し、結果として「簿記は無駄だ」という認識に転換され、それが深く定着したのがふぞろいです。

算数や数学の挫折経験がある人ほど数字を見るだけで拒否反応が生じやすく、結果として「数字は苦手だから簿記も不要だ」と結びつけて計算に向き合う意欲が落ち、業務で求められる数値理解にも自信を持てず、その不安が学習から距離を置く行動を生みます。

本来は意思決定に必要な数値を理解すべき立場ほど簿記が重要ですが、「文系だから仕方ない」と考えるほど不要論が強まり苦手意識が尾を引きます。

試験委員に嫌われたふぞろい先輩が言う通り、少なくともR3試験までは簿記2級不要で合格できた。しかしR4からの1級意思決定会計の連続出題と、R6大ボーナス→R7は全員小ボーナスの時流を見落とすと、哀れ隣のふぞろい送りの刑に。

Step-2:次に挙げる理由が「役立たない」

工業簿記を製造業専用と誤解すると自分の業界には無関係だと思い込みがちですが、実際にはサービス業や医療介護でも原価は欠かせず、材料費や人件費を数値化できないと利益管理が不十分となり、適切な価格設定が難しくなります。

原価構造を理解しないままの意思決定はコスト要因を把握できずに経営判断を誤りやすく、この判断ミスでさらに「簿記は不要!」との悪化のスパイラルにハマります。

IFRSや連結会計のような高度分野が華やかに見えるほど、基本的な原価や利益構造を扱う簿記2級は地味に映り、学んでも価値が低いという誤解が生まれます。

しかし実務の大部分は原価計算と利益管理に支えられており、価格設定や予算策定を行うためには簿記2級レベルの基礎知識が欠かせません。この基礎を軽視してしまうと実務の本質を見落とし、「役に立たない」という誤認が固定化されるため、学習の動機づけが弱くなります。

診断士業務を戦略立案中心だと誤解すると採算や損益分岐点の確認を軽視しがちで、工業簿記が自分とは無関係だという誤った認識が生まれますが、実務で利益がどこで生まれているかを理解しないと現実的な戦略を作れず、机上の空論に陥るオジ認定に。

戦略偏重のイメージが強いほど簿記2級の重要性を見誤り、その結果として「関係ない」という不要論が残り学習意欲が損なわれます。

試験をこじらせ毎年落ち続けるベテの共通点は、どうにもレアな超絶知識ばかりを好み、基礎と数字にごく弱い。今や企業の上級マネジメントにデータは必須で、ベテの会社におけるポジションも窓際リストラ一直線と推察される。

Step-3:最後の言い訳が「つまらない」

配賦や差異分析のように繰り返し解く分野は単調に見えやすく、その地味さから「意味がない」と誤解すると学習意欲が下がり継続が難しくなります。

しかしこの反復こそが数字の変動要因を読み解く基礎となり、製品別や部門別の利益構造を判断する力につながるため学習上は欠かせません。一見単調な作業が意思決定の理解に直結している事実が見えにくいほど、退屈さが強調されて結果的に学習が続かなくなります。

簿記2級は短期間で劇的に伸びる科目ではないため、成果が遅れて表れる特性が誤解されると「今すぐ役立たない」と判断され学習順位が下がりやすくなります。

その理解は合格直前や簿記1級に入ってから高まるため、簿記2~3級レベルでは重要性を実感しにくいのが実情です。即効性が低いからと優先度を低く見積もり、その誤認が積み重なることで事例Ⅳを苦手にすると、事例Ⅰ~Ⅲのキーワード数で合格したがるふぞになります。

工業簿記には理解が急に深まる山場があるものの、多くの受験生は初期の退屈さに耐えられずその手前で学習を中断し、本来の面白さを知る前に離脱してしまいます。

この段階で辞めると成果が現れる前に苦痛の印象だけが残り、「簿記はつまらない」という誤解が固定化されて収穫逓増に入る前に学習を終えてしまい、簿記2級は不要と言い散らかす間抜けが毎年爆誕します。

会計界には明確なカーストがあり、大手監査法人ならジュニア(作業)→シニア(管理)→マネージャー/シニアマネージャー(責任)→パートナー(拡販)の順に面白くなる。事例Ⅳを計算偏重のジュニア作業で終える時点で、「役立たない!」と言い散らかしたいふぞの気持ちはお察し。

今日のまとめ

業界一の簿記2級推しなこの前後編では、金融やサービス業でも原価計算が「役立つ」ことと、ふぞが簿記を嫌う言い訳のコントラストを、生成AIを使って描き出す。よせば良いのに「わからん!」「役立たたん!」「つまらん!」を連呼するふぞが試験委員に睨まれないようAIで代弁したので、今から同友館のお歳暮が楽しみです。