不合格ループに一度ハマったおベテが抜け出せないのは、よせば良いのに「事例Ⅰ~Ⅳ」ノウハウ&パターン勉にムキになり、事例全てを【敵にする】から。そこで正しい簿記2勉でまず「Ⅳ」を安定確実60点にすると、2年目に戦い方が一変します。

計算テクニックだけの「つまみ食い」では、本試験での未知の難問の攻撃を防ぎきることはできません。

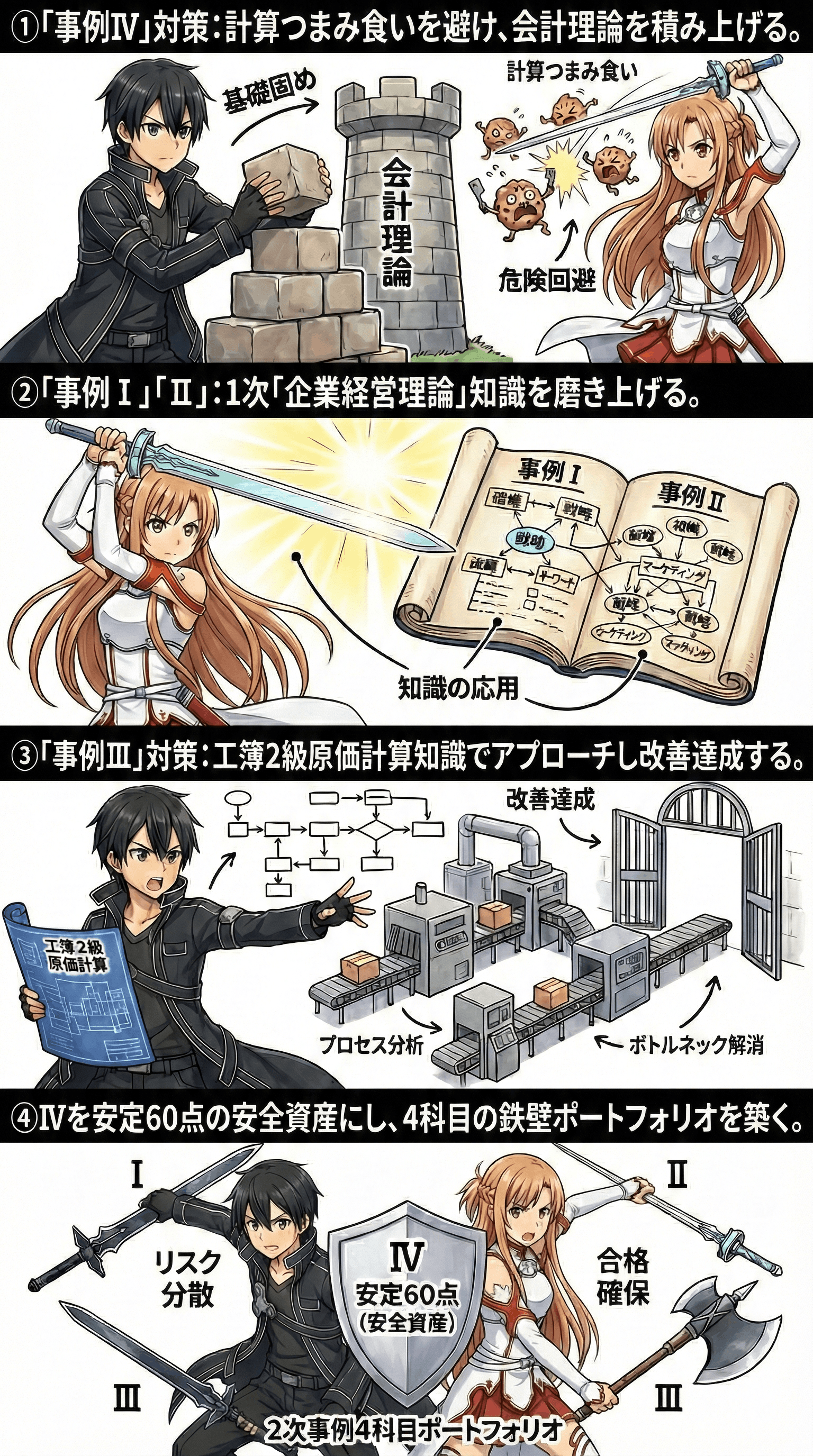

堅牢な「会計理論」という城塞を基礎から築き上げることこそが、どんな変化球にも揺るがない絶対的な防御力となります。

2次の記述問題における解答の鋭さは、1次で培った「企業経営理論」という武器の切れ味で決まります。

知識が錆びついたままでは、複雑に入り組んだ事例企業の課題を深く、正確に切り裂くことは不可能です。

事例Ⅲのカオスな生産現場を攻略する鍵は、感覚ではなく「工簿2級原価計算」という正確な設計図にあります。

コストとモノの流れを可視化し、ボトルネックを論理的に特定するアプローチが、確実な改善達成へと導きます。

事例Ⅳを確実に60点が取れる「安全資産(堅牢な盾)」とすることで、他科目の不確実なリスクを吸収できます。

全科目で高得点を狙うギャンブルを避け、この鉄壁の「ポートフォリオ(装備構成)」で合格ラインを冷静に確保するのです。

【受験2年目の選択(下)】2年目「2次」の3科目~覚え直しをカットし記憶蘇生

2年目の7月までに「事例Ⅰ~Ⅲ」にうっかり手を出すほど、その合格期待値は2割に向けてまっしぐら。そこで2年目勉は「財務」「経営」2科目の知識で十分なことを、改めて確かめます。

「事例Ⅳ」準備:1次「財務」+簿記2勉~計算つまみ食いを避け理論の積み上げ

簿記学習を避ける万年おベテになるほど実戦形式を優先して過去問をランダムに解きますが、基礎的な理屈が定着していない段階では、条件設定の変化に対応できず同じミスを繰り返す原因になります。

「CVP分析」における変動費率の変化や「損益分岐点」の推移といった数字の背景にある事情を考えずに計算手順だけを暗記しても、事例IVの記述問題には対応できません。

工業簿記を単なる計算ルールとして扱うのではなく、工場で材料や人件費がどのように投入されて製品になるかという、資金の流れを描いた記録として捉えることが重要です。

「標準原価計算」で算出される「有利差異」や不利差異といった数値を、現場での具体的な作業ミスや効率化の成果として読み解くことで、数字から現場の状況をイメージする力が養われます。

現場でのコスト削減がキャッシュフローを生み出し、それが将来の設備投資や企業価値の向上にどうつながるかという一連の流れを、ひとつの物語として理解する必要があります。

「NPV」や「DCF法」といったファイナンスの指標を独立した公式として覚えるのではなく、日々の業務改善が最終的に企業の価値を高めるための判断材料であると体系的に整理しましょう。

過去の受験常識を覆し「簿記2マスト」を年々強く打ち出す試験委員。この流れに「ホワイトカラーがAI代替されブルーカラーがビリオネア」「値上げ賃上げ時代は地味にコツコツ原価計算」。この三位一体で構えることで、未だに簿記アレルギーの万年おベテを地獄の底に突き落とします。

「事例Ⅰ」「Ⅱ」準備:1次「企業経営理論」は永久不滅の王道科目

1次試験の過去問で正解の選択肢を選ぶだけの学習は、既に知っている知識をなぞる確認作業に過ぎず、2次試験で求められる柔軟な思考力は強化されません。

「SWOT分析」や「PPM」などの用語定義を暗記していることに満足せず、それらを未知の事例企業に当てはめて活用できるかという視点に切り替えなければ、合格に必要な応用力は身につきません。

4択問題の誤った選択肢に対して、どこが間違っているかを特定し、正しい文章に書き直すトレーニングを行うことで、受動的な解答者から能動的な編集者へと視座を高められます。

「機能別組織」と「事業部制組織」のメリットが入れ替わっているような記述を即座に見抜き、論理的に正しい文章へ修正する作業を繰り返すことで、違和感に気づく感度が鋭くなります。

1次試験の選択肢に含まれる因果関係の逆転や過度な断定といった論理のズレに気づく力は、そのまま2次試験の与件文にある矛盾点を発見する能力に直結します。

「差別化戦略」が必要な場面で組織が硬直しているといった「不整合」を与件文から読み取る力は、短文の誤りを見抜く日々のトレーニングによって養うことができます。

その小さく固いオツムに「2次」の答・ノウハウ・パターン・メソッドをうっかり詰めて、ごく簡単なエラーや制約条件を見逃し、数年単位の努力をムダどころか逆効果にする万年ベテ勉。それに対価を支払う甘々中小経営者などゼロ人以下である、クールな現実を早めに知ります。

「事例Ⅲ」準備:ベテ専知識を全封印し、工簿2級原価計算知識で現場カイゼン

企業の置かれた状況を無視して教科書的な用語を並べただけの答案は、現場の実情を理解していない空理空論とみなされ、合格点を得ることができません。

在庫削減を提案する際に、単に「JIT」や「5S」といったキーワードを使うのではなく、その企業が受注生産なのか見込生産なのかという生産形態を踏まえた具体的な根拠を示す必要があります。

7月まで簿記に集中することで、運営管理に出てくる生産性の概念を、具体的なコストや利益の数字として裏付けられるようになります。

作業の遅れが「能率差異」としてどれだけの損失を生むか、また不良品の発生が「歩留まり」を悪化させ材料費の無駄になるかを金額で理解することで、説得力のある記述が可能になります。

単に作業時間を短縮するという提案にとどまらず、その改善が結果としていくらの利益を生み出し、どのように資金繰りを良くするかまで踏み込んで記述しましょう。

リードタイムの短縮が在庫保管費用の削減や「資金回収サイクル」の短縮につながり、最終的に「CCC」を改善するという財務的な視点を盛り込むことで、経営診断としての質が高まります。

R7「Ⅲ」に設定された、「半製品マスカスタマイゼーション」は資金上の理由で不可とする制約条件。工簿2級×1次「ファイナンス」の知識があれば、ニヤリとクールに避けられるベテ専トラップと判断できます。

今日のまとめ

結論から言えば、簿記で「Ⅳ」を安定60点レベルにし、「企業経営理論」知識を日頃鍛えれば「Ⅰ」「Ⅱ」もA答案で、生成AIを日頃から使い倒して合理的な考え方が身に付くと「事例Ⅲ」は普通に解ける。これだけ合理的に説明してもおベテが嫌がる簿記を得意化するのが、おベテ人生回避の最善手です。