試験まであと6週、ムキになっていよいよ凶暴に長文化するD社ヨイショのステマノウハウ。TAC「Ⅳの解き方」一冊で、アレを一掃し本棚が引き締まるとだっい好評な。

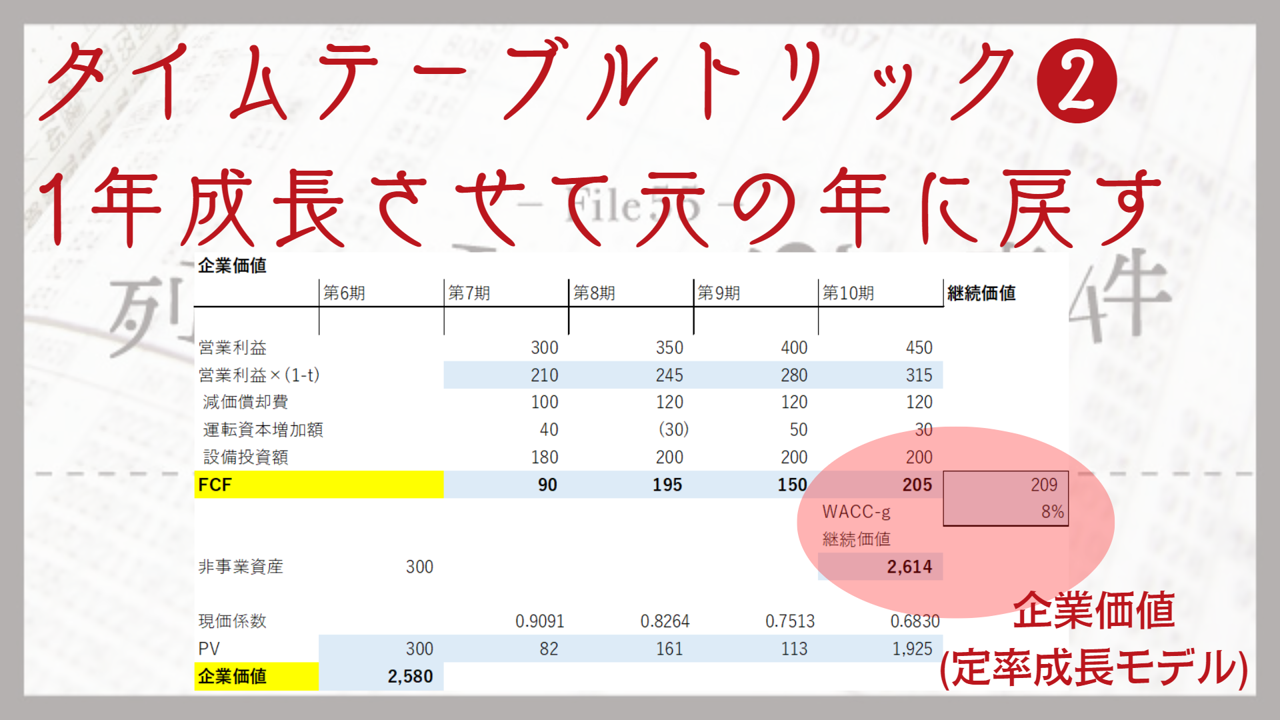

定率成長モデルの継続価値は、「元の年に戻す」と覚える。その理由は「継続価値=期首時点のFCF」なので、「1年前の期末」と同じ計算になるためです。

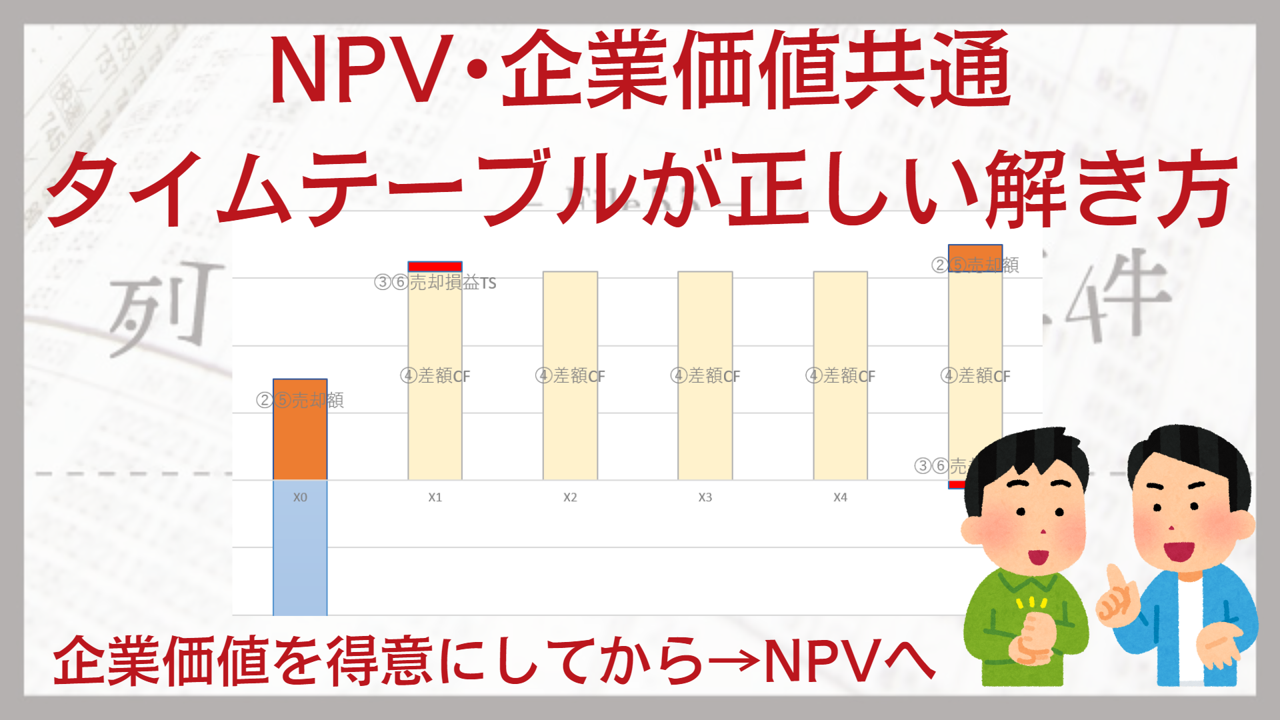

その狙いは、既存のベテがNPVにムキになった挙句、企業価値に手も足も出ない不得意ぶりを露呈するから。そこで企業価値をエクセルで解いてタイムテーブルの書き方を覚え、次にNPVをやれば今年は楽勝?

R4,5「財務」、R4「Ⅳ」と、ひたすら主催側の【簿記推し】が続く時。簿記で苦労せずに最も正しく解けるのが「TACの解き方」です。2022/7月のリリース以降、みんなで改良を重ねたエクセルをぜひご活用ください。

「Ⅳの解き方」のmodule化〜第4問ファイナンス

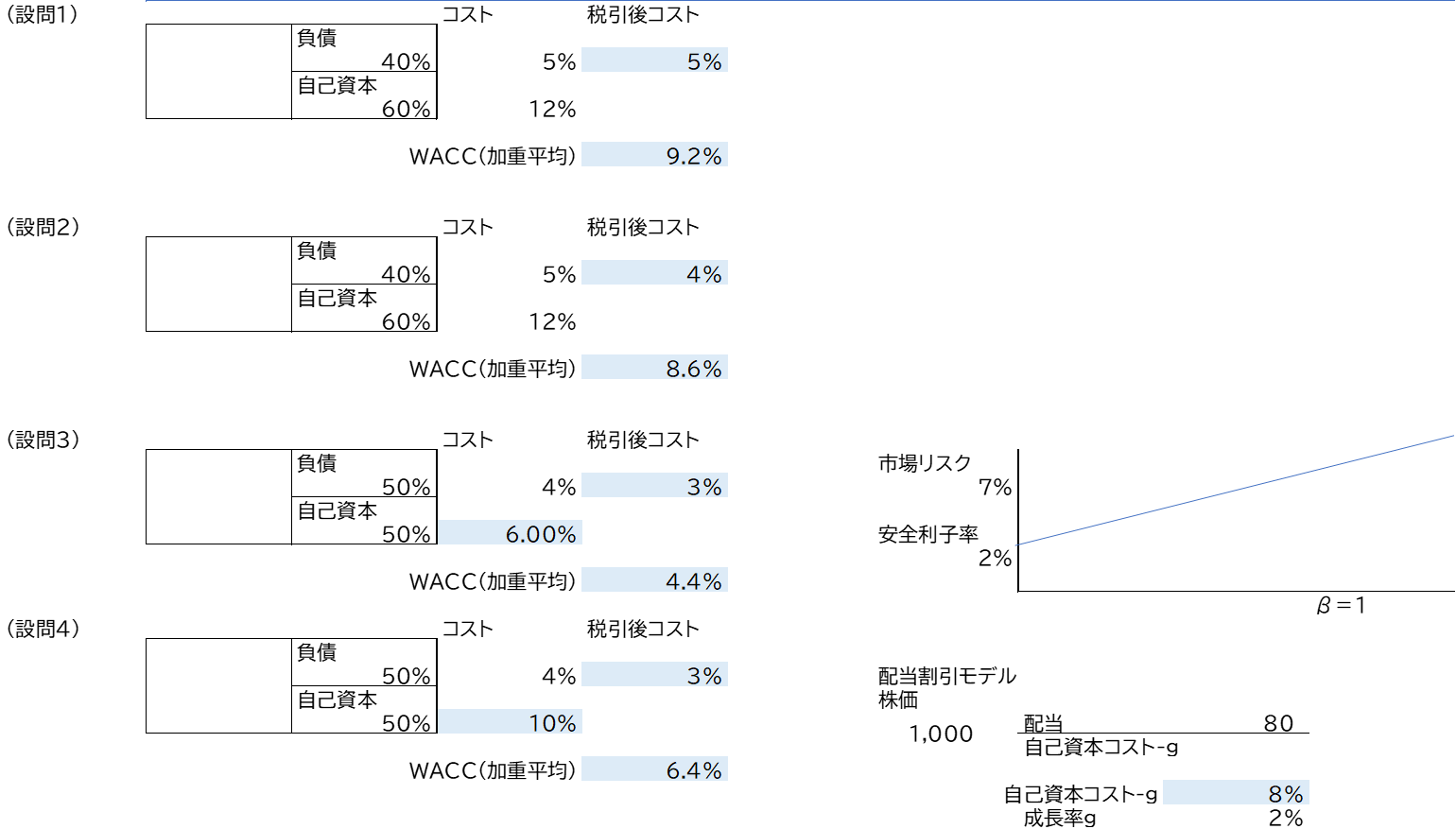

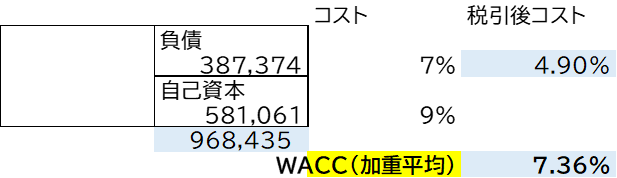

第1問 WACCの算定

■WACCの算定は隣も必ず当ててくるので計算ミスをしたらOUT。WACC算定時点で一度検算を済ませておく。

■(設問3)CAPMから算定、(設問4)配当割引モデルから算定も、1次「財務」で既習の範囲。

第2問 WACCの算定

■細かい数値で計算させる、電卓練習用の設問。

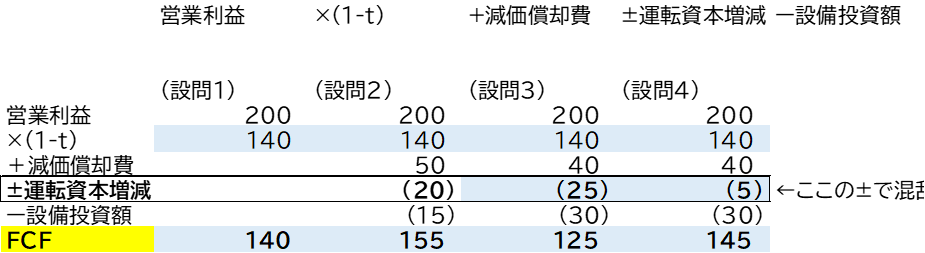

第3問 FCFの公式

■第3問NPVはプロジェクト単位、第4問企業価値は企業単位の違いがあり、後者では営業利益が与えられてFCFの公式をそのまま使える。

■(設問1)~(〃4)をヨコに並べて疑似タイムテーブル風にし、この後の第4問、応用第1問のタイムテーブルの作り方に応用する。

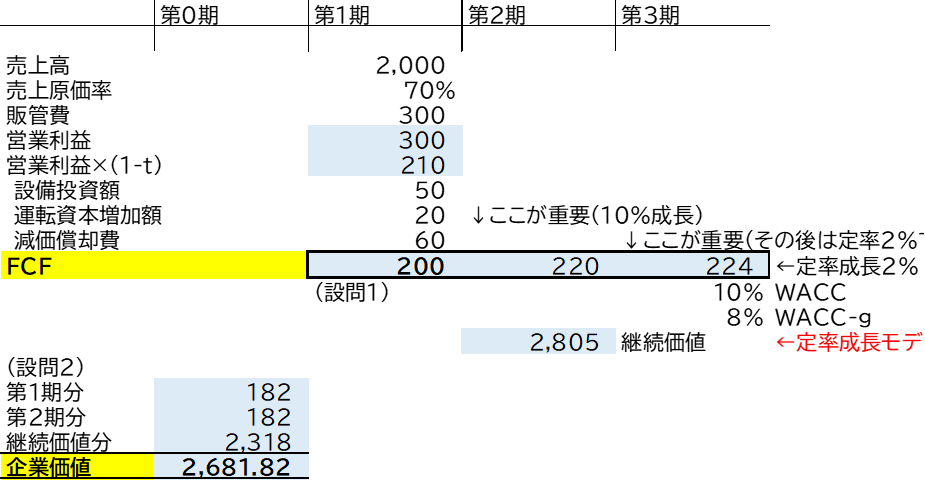

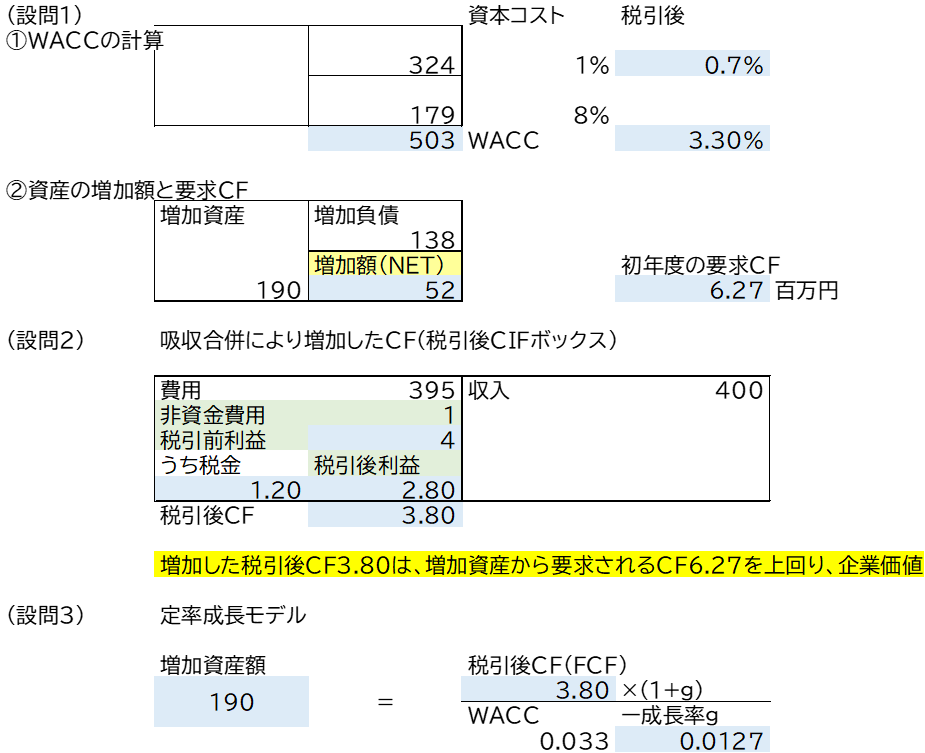

第4問 ★企業価値の算定(定率成長モデル)

■企業価値(定率成長モデル)は、当問→応用第1問→過去問H30第2問の順にエクセルで解くと解き方が全く同じとわかる。

■解答手順は、①第3問と同じ手順で当期営業利益→FCFまでを出す。②設問指示に従いFCFを成長させ、③正しい年で継続価値を計算しそのPVが企業価値に。

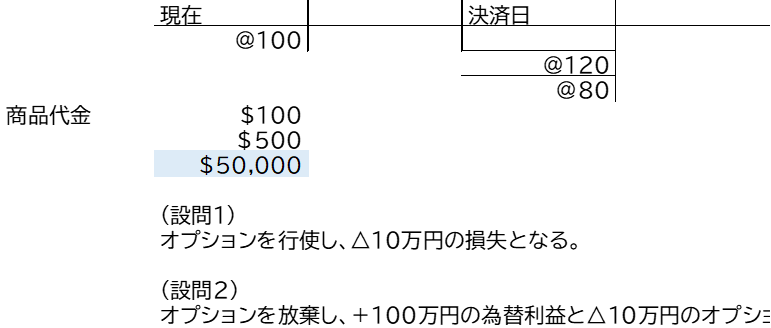

第5問 為替予約

簿記のような細かい計算問題の出題はないので、第6問の為替オプションとセットでポエムを書く練習を。

第6問 為替オプション

第7問 為替オプション

よって結論と書き方を覚える。ここは点差にならない。

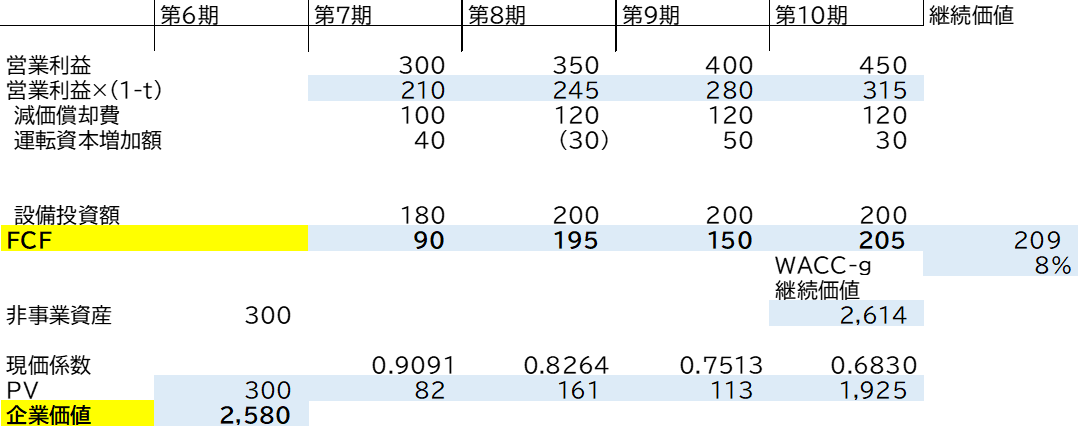

応用第1問 ★企業価値の算定(定率成長モデル)

■第4問と同じ設定で、各期FCFの計算をより細かくした実戦問題。継続価値の処理の仕方は第4問と全く同じ

■NPV・企業価値に共通でタイムテーブルを描く解き方が一番正しい。企業価値を解いて→NPVに戻ると得意化しやすい。

応用第2問 為替オプション

簿記有利な作問こそないものの、この程度は社会人としての常識。

過去問H30第2問 ★企業価値の算定(定率成長モデル)

■そして誰も解けなかったのがH30第2問、特に(設問2)の定率成長モデル。

■「Ⅳの解き方」を第3問→応用第1問→過去問H30第2問の順に解くと誰でも正解できるので、「ベテがここに気付かない内がチャンス」とニヤリと当てる練習を。

今日のまとめ

その時いまだに手書きの間抜けはノロマなウンコ。エクセルで寸分の隙なく見固めし、企業価値→NPVに戻ってタイムテーブルを描けば、60点+αのボーナス点が期待できます。