ありがとう「Ⅳの解き方」。あのみっともない似顔絵・ナメたタメ口・落ち着きのないパステル・80分では間に合わない余計なノウハウを、TACの黒本で一掃できた。全国のデキる君から、喜びの声が殺到です。

NPVの難問をどうしても解きたい時は、①棒グラフ型を描いて→②CIFをタイムテーブルに並べ→③答が合うまでエクセル上で式を修正。すると「売却益が1年ズレる」トリックも、エクセル上でちょろっと直すだけに。

R4,5「財務」、R4「Ⅳ」と、ひたすら主催側の【簿記推し】が続く時。簿記で苦労せずに最も正しく解けるのが「TACの解き方」です。2022/7月のリリース以降、みんなで改良を重ねたエクセルをぜひご活用ください。

ここのサイトからのDL数(重複なし)はMax2,500~3,000。DL1,000を超えると一気に普及するから、DL数のまだ少ないイマが「のりかえチャンス」な。

「Ⅳの解き方」のmodule化〜第3問NPV

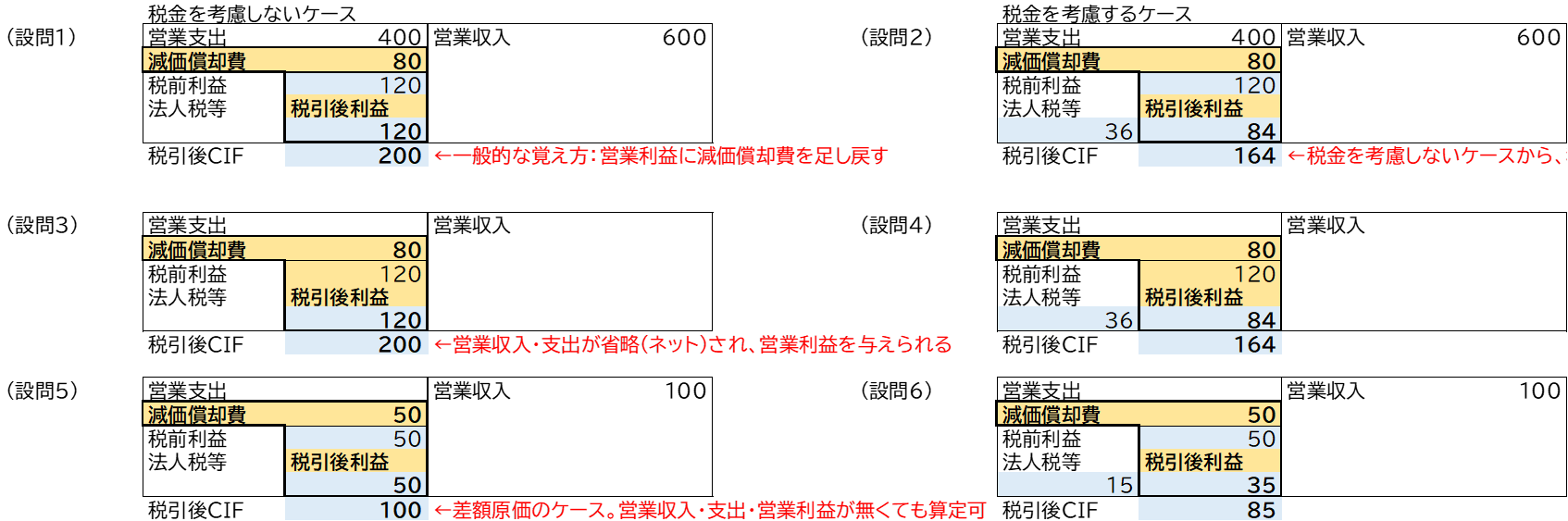

第1問 税引後キャッシュフロー

■税引後キャッシュフローの出し方は自分の得意な手順で問題ないが、エクセルで周囲に説明する時は簿記1級で教わる「税引後キャッシュインフロー」の一択に。

■自己流でなく「税引後キャッシュインフローボックス」でmodule化すると、①総額(営業収入&支出、営業利益)・②差額・③税金の考慮の3点を押さえればOK。

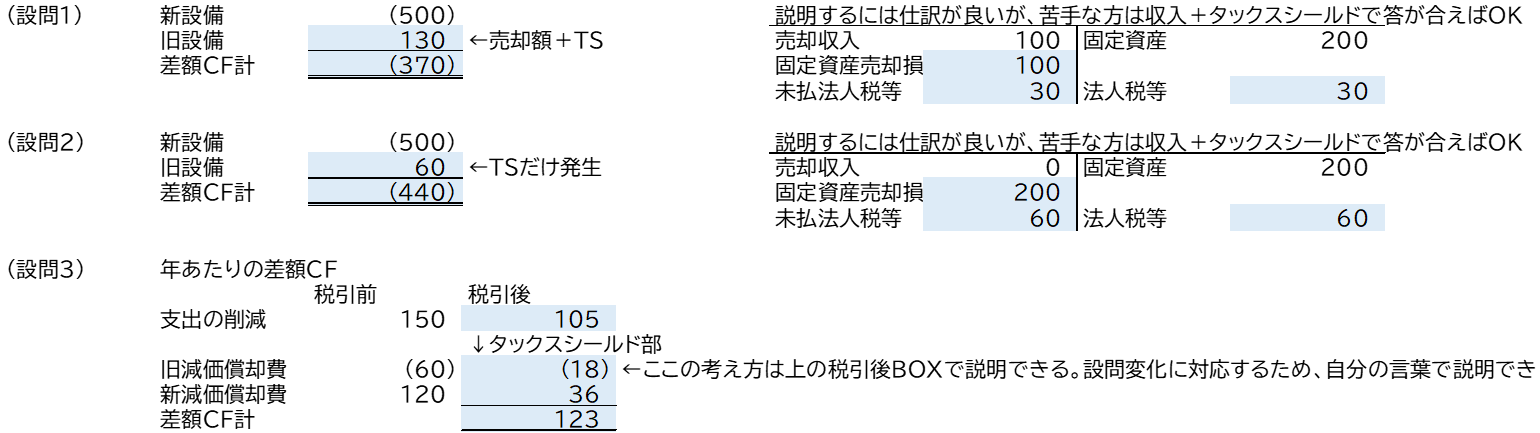

第2問 設備売却&タックスシールド

■設備売却を間違う原因は、設備売却収入(キャッシュイン)⇔設備売却利益(税金分のみ影響)の違い。ここを得意な隣に質問→納得するのが最初のカギ。

■(簿記・仕訳ができる方なら)キャッシュイン/アウト→現金仕訳。タックスシールド→売却損益による法人税額増減の考慮でOK。仕訳が苦手な方はやむなく自己流で。

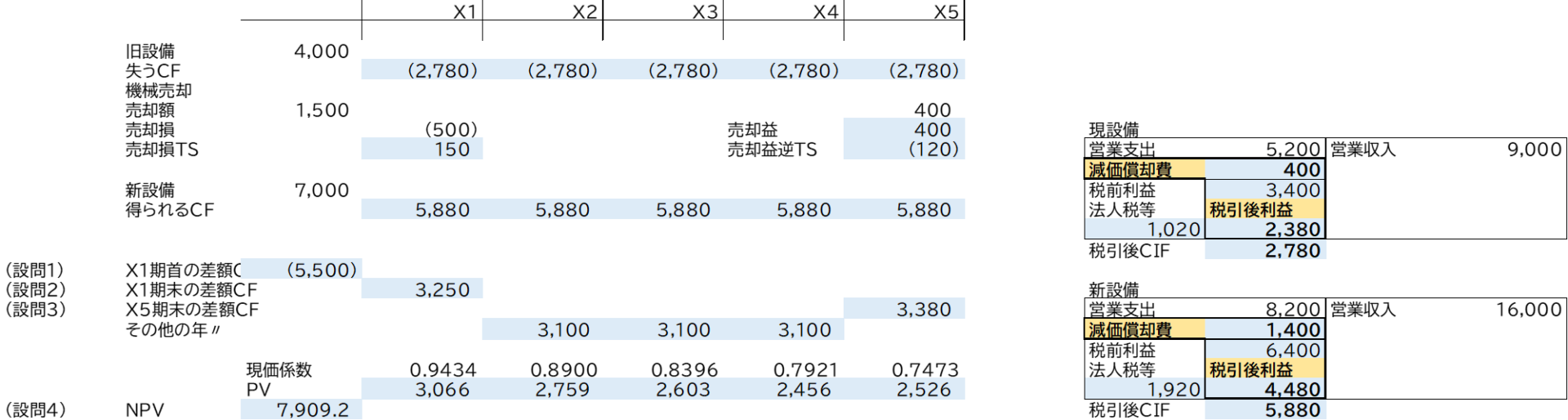

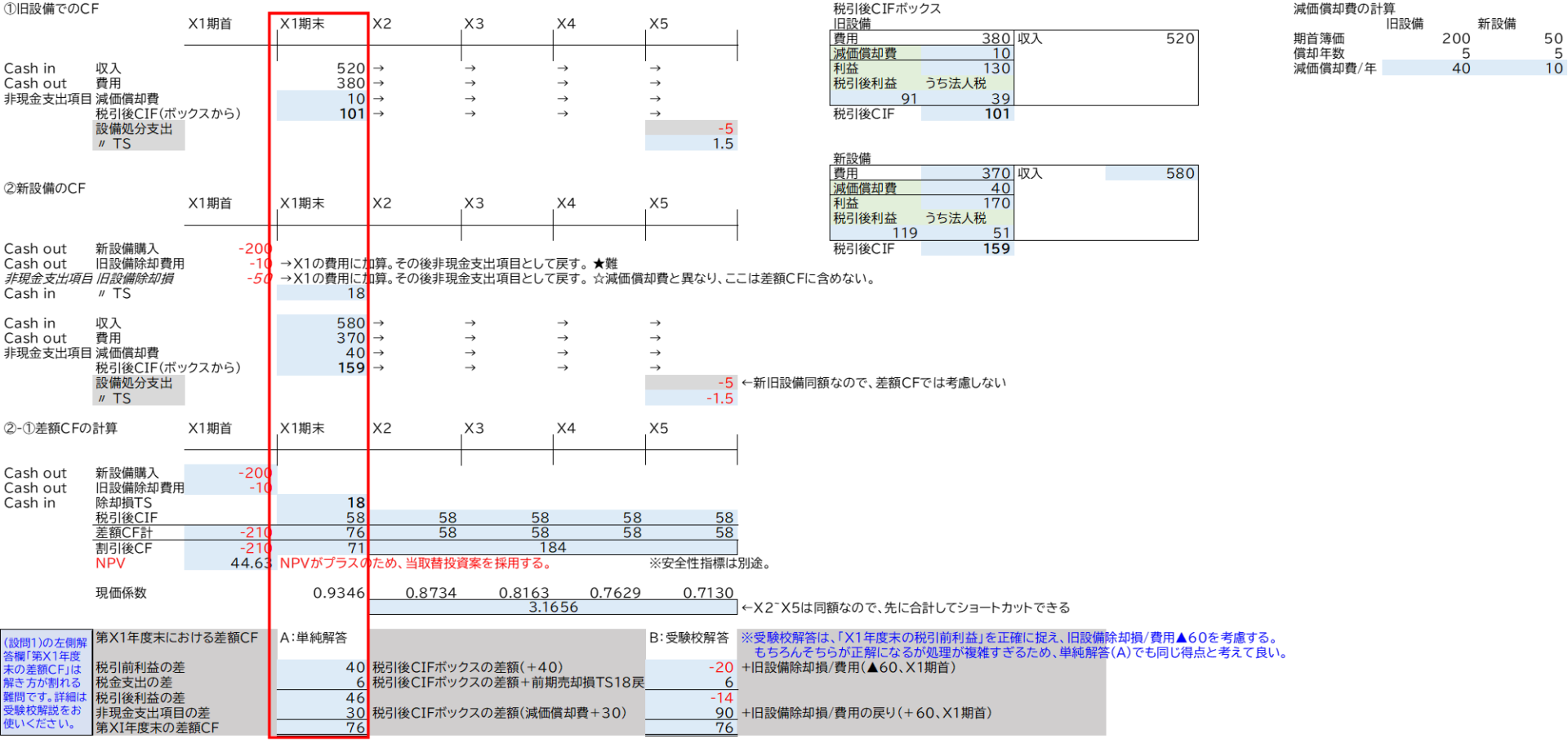

第3問 ★差額原価(取替投資における新旧設備取得・売却)

■(設問1、2)は新旧設備取得の処理で、旧資産売却収入&TSの計算は第2問の考え方を使う。

■(設問3)は取替投資で特有の「差額CF」を求める設問。第1問(設問3、5)の計算条件省略パターンを理解して初めて、この計算の題意がわかる。苦手な時は理屈を後回しに。

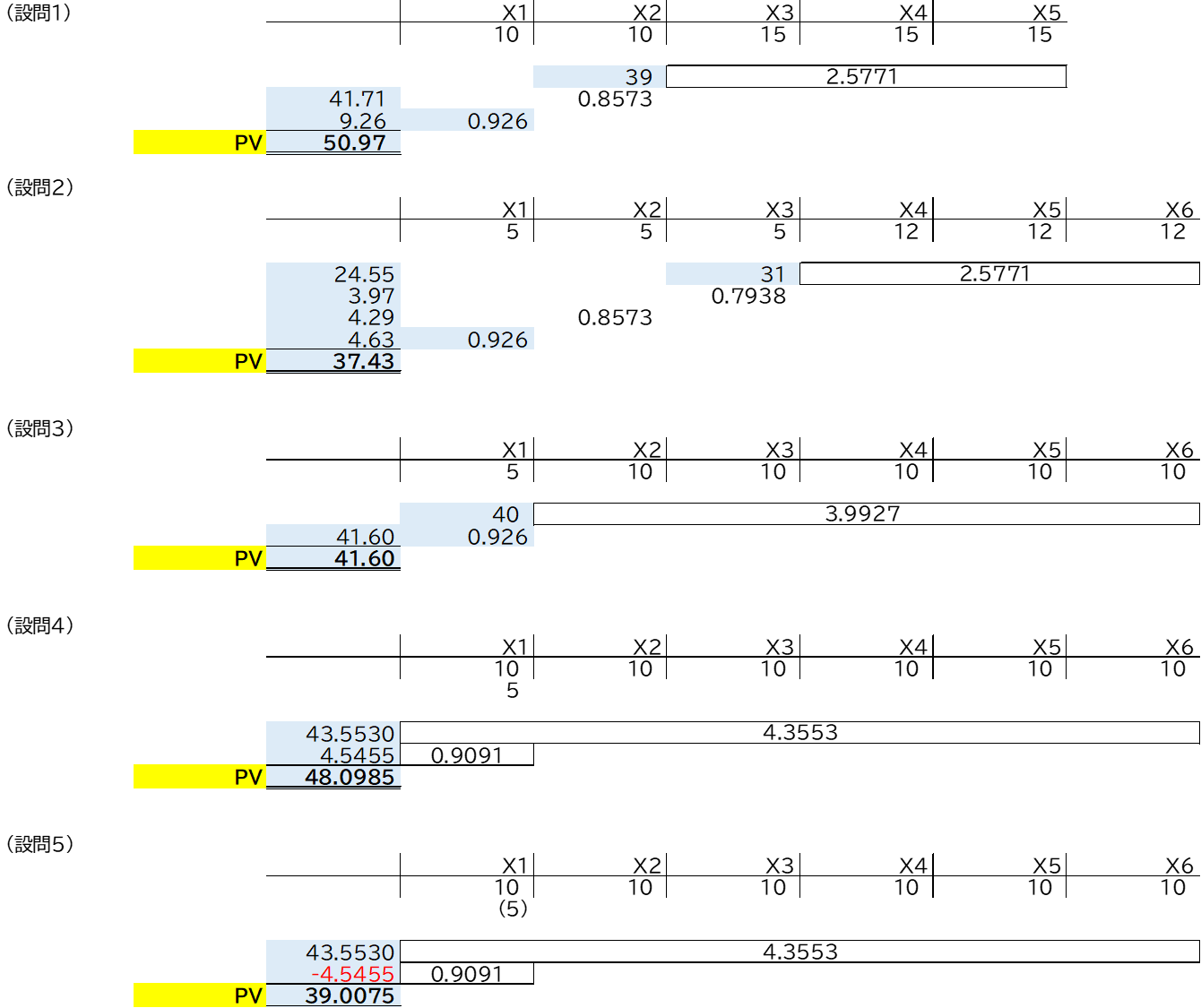

第4問 PV現在価値計算

■電卓パチパチ前提ではこのようなパズル的解法を覚える指導がされるが、エクセルが当たり前の実務では全く無意味なお勉強。こんな所でムキになったり自慢をしない。

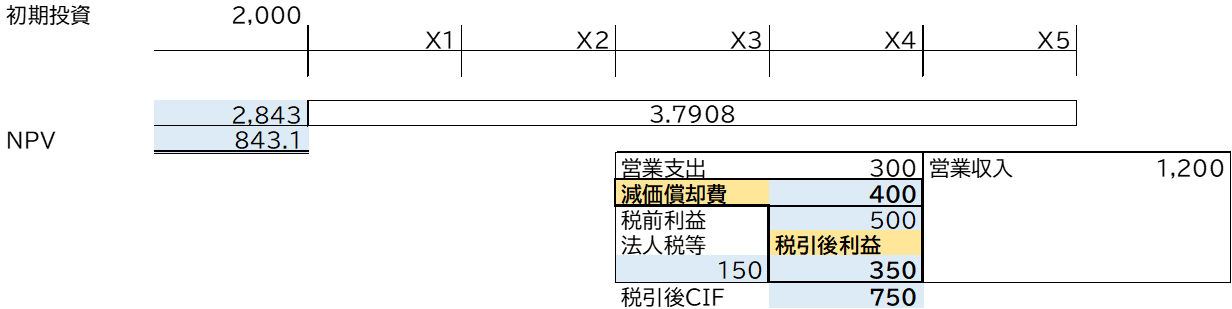

第5問 NPV計算(CFが所与)

■NPVの計算:毎期CIFのPVー初期投資額=NPVを教えるため、先に「営業CF」を与えてくれるイージー問題。

■ただし「Ⅳ」の用語定義上、「営業CF」ではなく「税引後キャッシュフロー」が正しい定義。

第6問 NPV計算(CFを自力で計算)

■NPV計算において、毎期のCFを計算させる問題(当第5章の第1問)。

■電卓パチパチを練習する必要があるのは現価係数を使ったPVの算出だけ。毎期CFの算出は計算力より条件の読み取り整理力なので、勘違いしないこと。

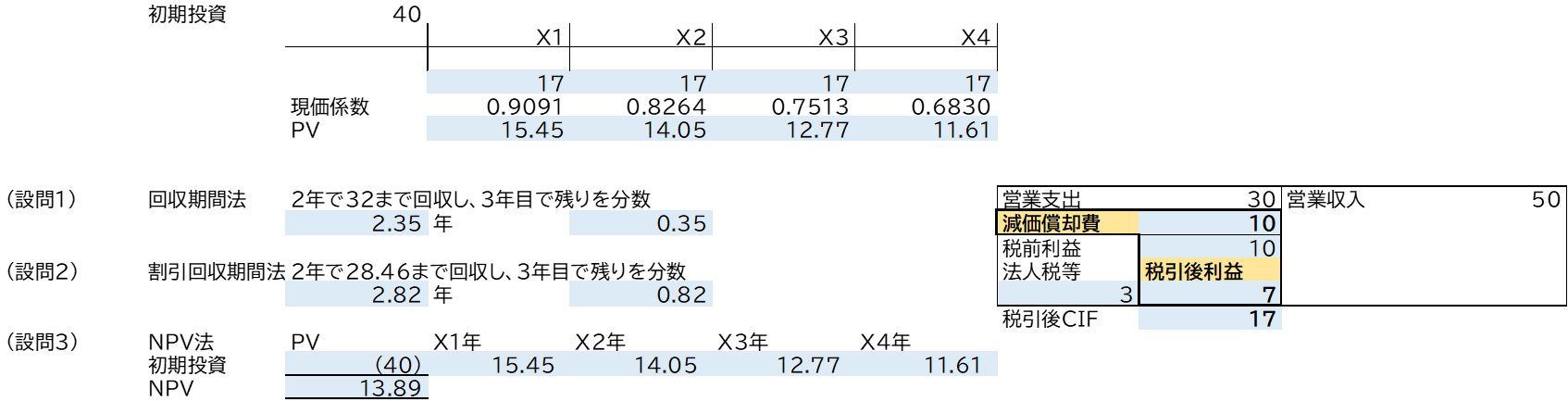

第7問 回収期間法、割引回収期間法、NPV法

■設備投資の経済性計算に使う手法のうち、時間価値を考慮する点では、NPV法→割引回収期間法→回収期間法の順に正しい。

■この他の手法として、IRR法・PI法をセットで覚えておく。

第8問 ★取替投資(超重要)

■取替投資の解き方を、(設問1)〜(〃4)の順を追って説明する良問

■取替投資は必ずタイムテーブルを描いて差額CFの表を作る。差額CFの考え方は第3問を参照

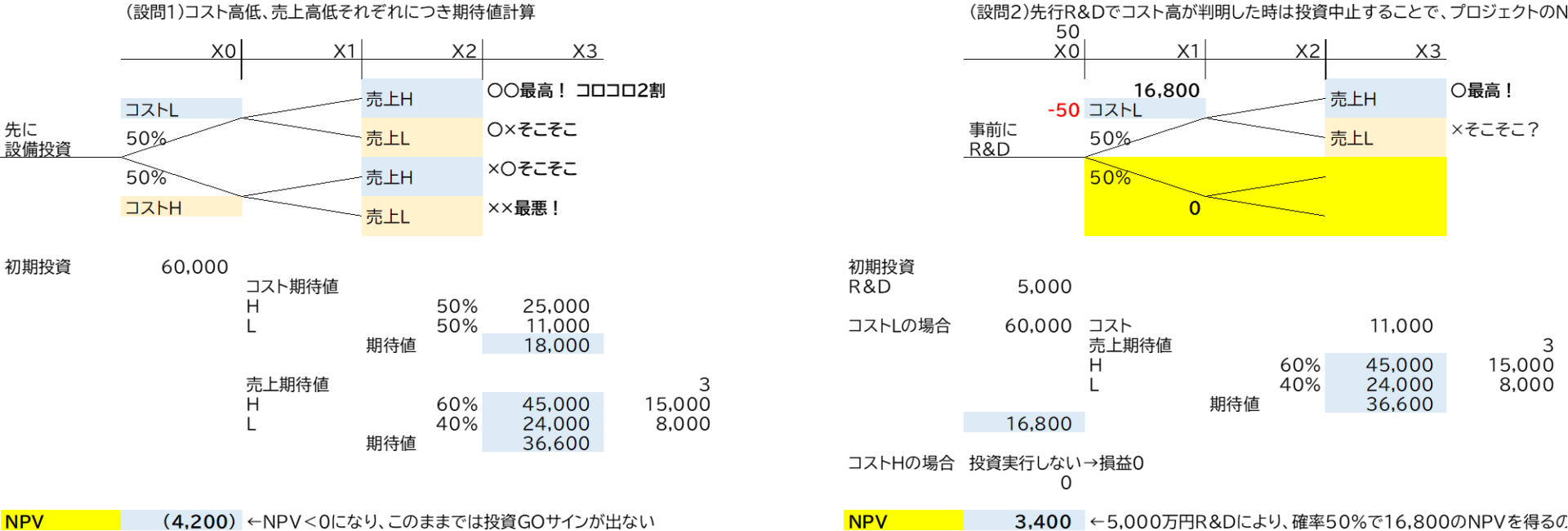

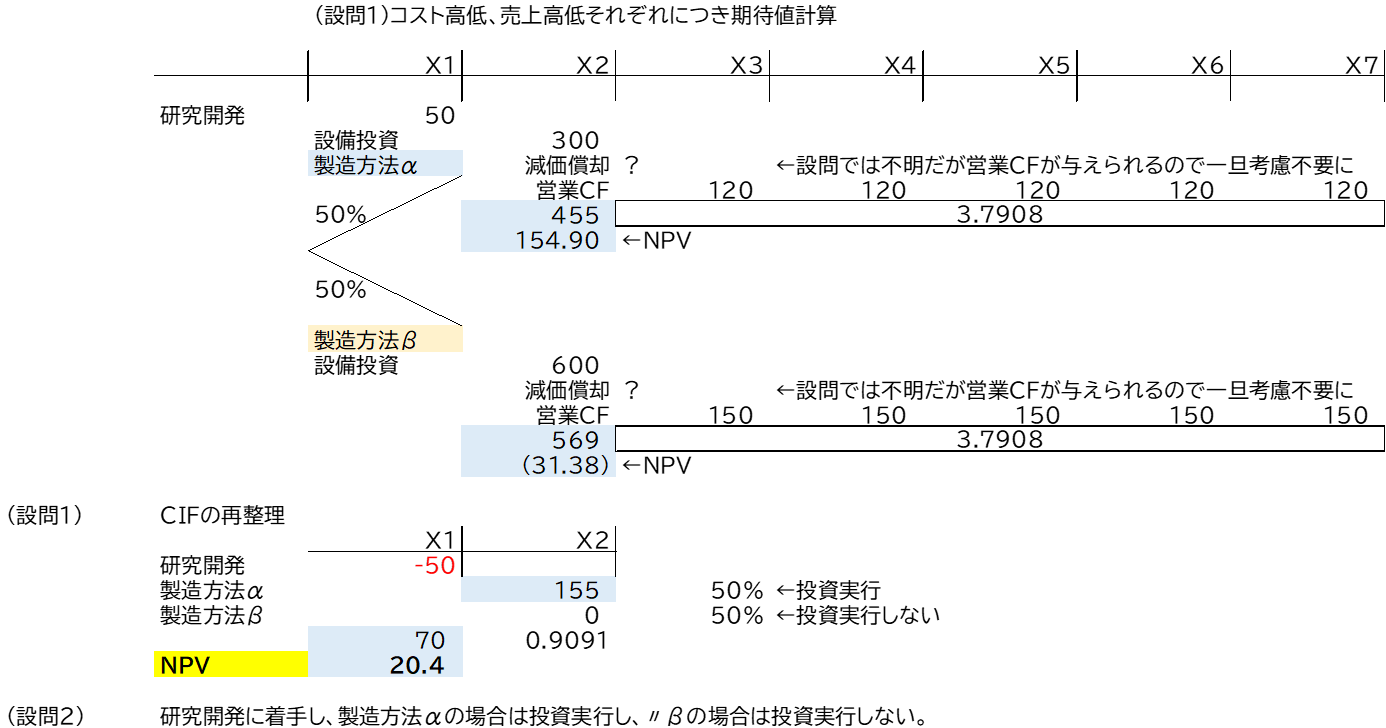

第9問 ディシジョンツリー

■イケカコやTACがしつこく推す「ディシジョンツリー」は、今の「Ⅳ」では解き方を覚えるベテ有利になってしまうので、出題される可能性は低い。

■仮に出すとしても文章をクソ長くして没問級にする可能性が高いので、「条件を読み取って」「期待値計算すればいいっしょ?」と割り切る。

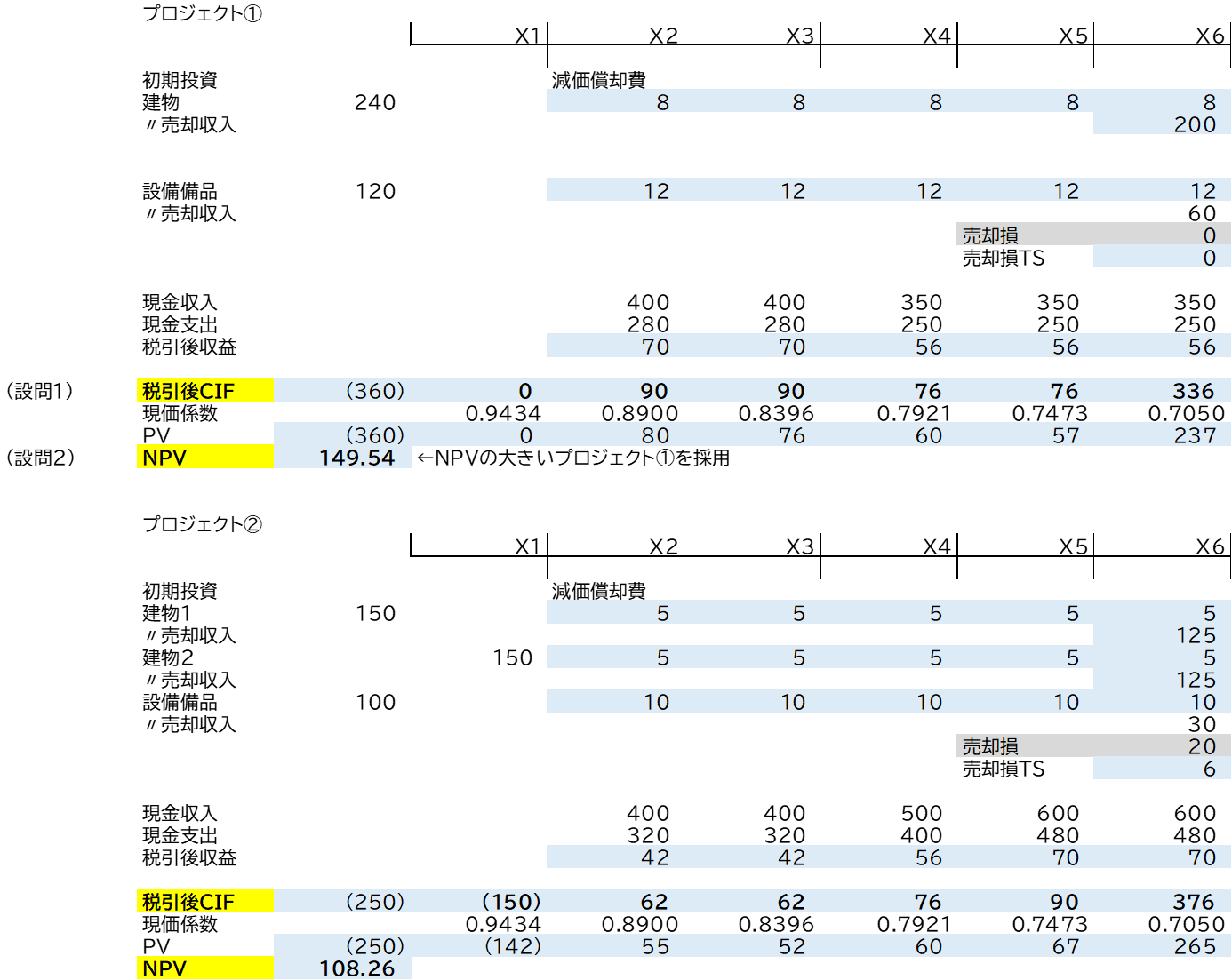

応用第1問 NPV計算(排他的投資案)

■2プロジェクト案のNPV比較→投資案決定

■年ごとのCF額が変動するので、タイムテーブルの下に表を描く解き方を選ぶ

応用第2問 ディシジョンツリー

■計算は難しくないので、設問文条件読み取りの国語ドリルとして使う。

■計算にムキになるより、「投資判断を遅らせるといろいろお得」と覚える。

過去問H29第3問 取替投資

■「Ⅳ」のNPVは難問と恐れられるのは、基礎や簿記も覚束ないのに、NPVの中で最難関論点の「取替投資」を出題するため。

■このH29だけでも難問なのに、R2、R3と連続出題され、「試験合格が目的化したベテをイケカコでムキにさせる釣り問題」としてすっかり有名に。難問過ぎる年は実質没問に。

今日のまとめ

過去問の答を覚えても、論点順moduleで謎を解いても同じ60点。違いが出るのは、「Ⅳ」のトリックは必ず解ける自信→「Ⅰ~Ⅲ」の課題解決力UPに直結するトコです。