当試験における異端者、火炙り、ベテループ。①いまだに時々見かけるイケカコ論者が石をぶつけてからかわれる理由は、②初学優遇の前提では過去問出題論点が最優先になり、③ベテしか知らない論点を出す気はサラサラないから。

どうせ試験合格が大目的化して視野の狭いふぞ+ベテは一生知らないだろうから、耳かっぽじって良く聞け。突然出てくる新論点は「見せ筋」と呼び、原則没問にするのが会計系試験の作問セオリーな。

そこでイケカコに手を出す位なら、D社全痴低ノウに夢中になる方が余程マシ。そこを視覚で教えてくれるのが、今日のmodule-4業務的意思決定です。

「Ⅳの解き方」module化~第2問でCVPが出ない時

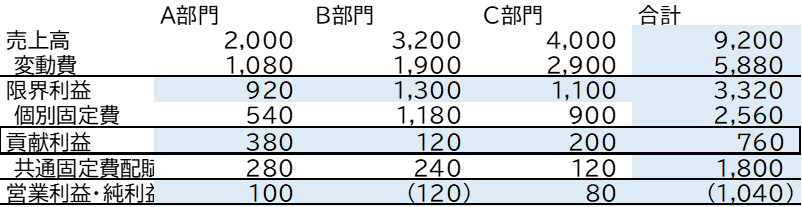

第1問 セグメント損益

■事業環境が複雑化し権限移譲がマストになると事業部制の出番で、その業績測定ツールがセグメント損益です。

■セグメント損益の考え方は、CVP(直接ゲンケーPL)と全く同じ。そこでCVPを方程式やグラフでなく、エクセルを使って解いて解いてこの章に進みます。

■当問は限界利益・貢献利益の考え方を整理する良問。単に計算ではなく、設問文の言い回しに注意して読む。

第2問 セグメント損益

■第1、2問を使い、限界利益→貢献利益→営業利益の定義を直接ゲンケー式で覚える。限界利益ー個別固定費=貢献利益。貢献利益ー共通固定費=営業利益です。

■限界利益⇔貢献利益の間にあるのが、第1問→個別固定費、第2問→減価償却費の言い換えが起きる。ここで苦手感を持たないよう、仲間同士で質問して不安解消を。

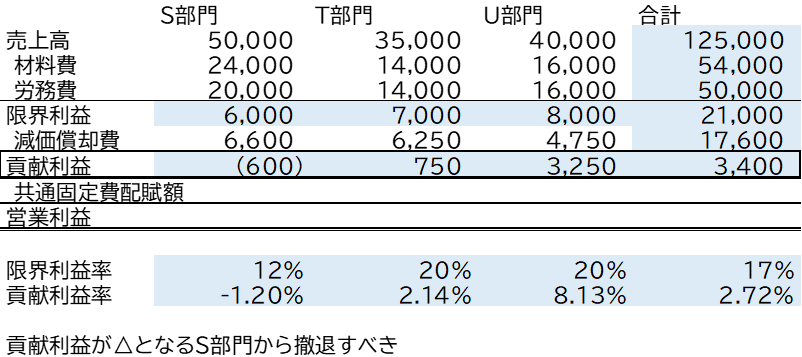

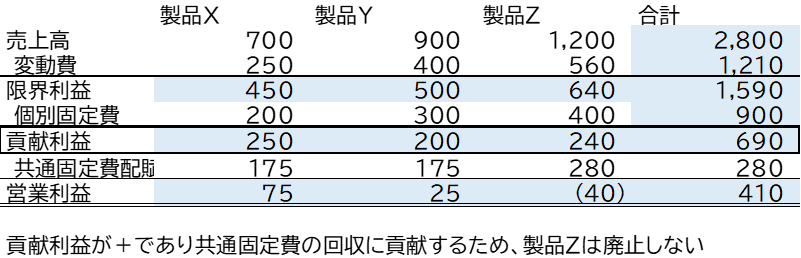

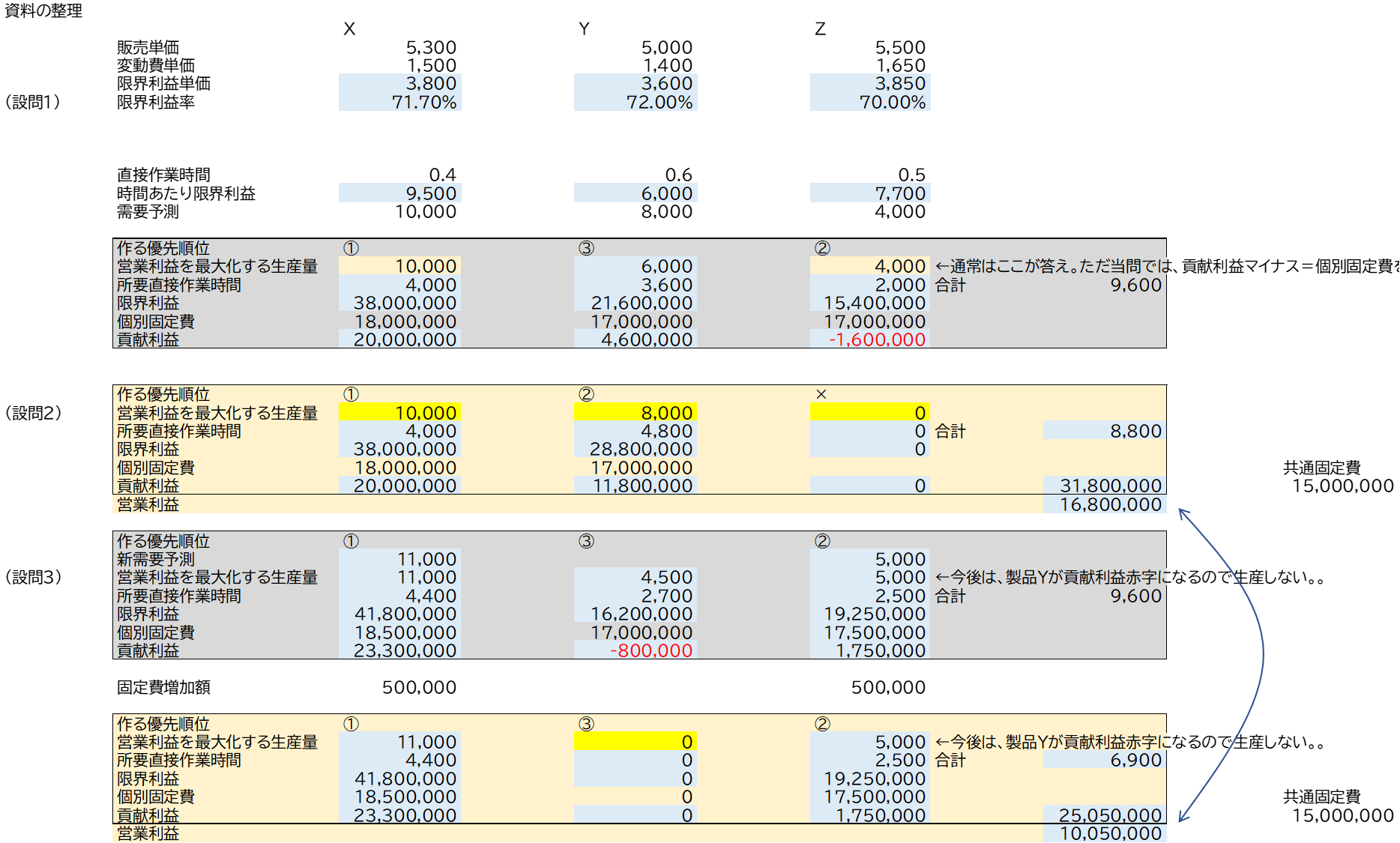

第3問 セグメント損益→製品編

■エクセル表は常に同じ形。CVPで使った直接ゲンケーを縦、部門や製品を横に並べる

■当問はセグメントでなく製品を聞いているが、セールスミックスと混同しないこと。

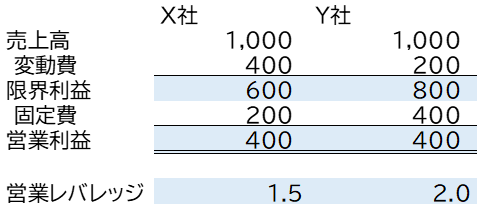

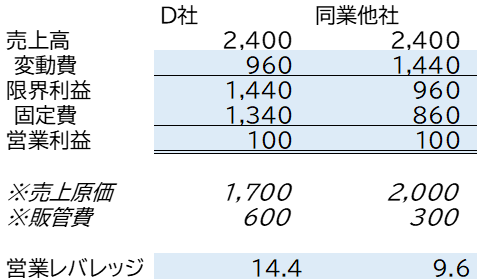

第4問 営業レバレッジ

■営業利益に対する固定費のかかり具合を数字で示す。レバレッジ大=固定費大であるほど、売上増で利益が伸びる(売上減で利益が減る)

■当試験はどちらかといえば固定費の少ない「ファブレス」推しなので、出題可能性は低く、定義と結論の暗記で済ませる。

第5問 営業レバレッジ

■セグメント損益、セールスミックスと共通で、「直接ゲンケーPL」を使って解く視覚でイメージすれば十分。

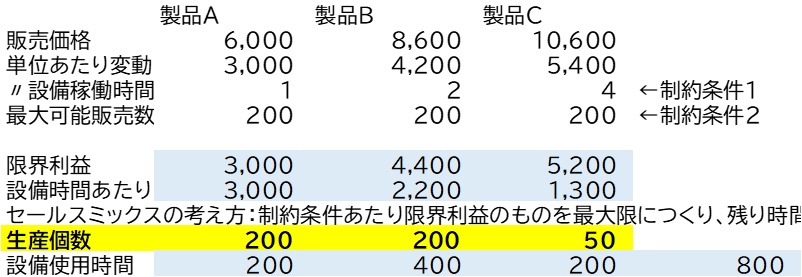

第6問 セールスミックス

■ここから業務的意思決定の各論点に進むが、1論点あたり1問しかなく、これでは不足。

■最近の「Ⅳ」作問傾向→初学優遇の前提から、直近出題された過去問の解き方で覚えてしまって大丈夫。

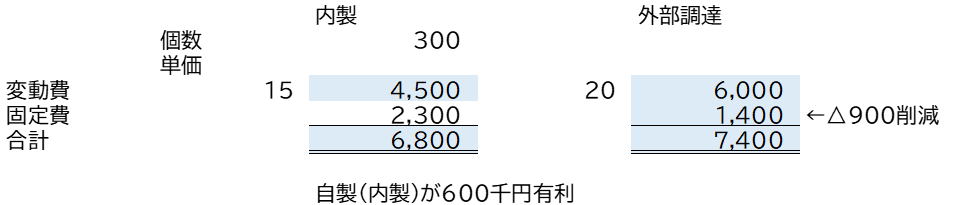

第7問 内外製区分

■内外製区分とは、R3「事例Ⅰ」で話題をさらったファブレス路線を、数値面で検証する論点。

■解き方の基本に「差額原価」があり、第3問NPVの取替投資の考え方の基本になる。ここを追いかけだすと「2次」150hに間に合わないので、初学勢は後回しにします。

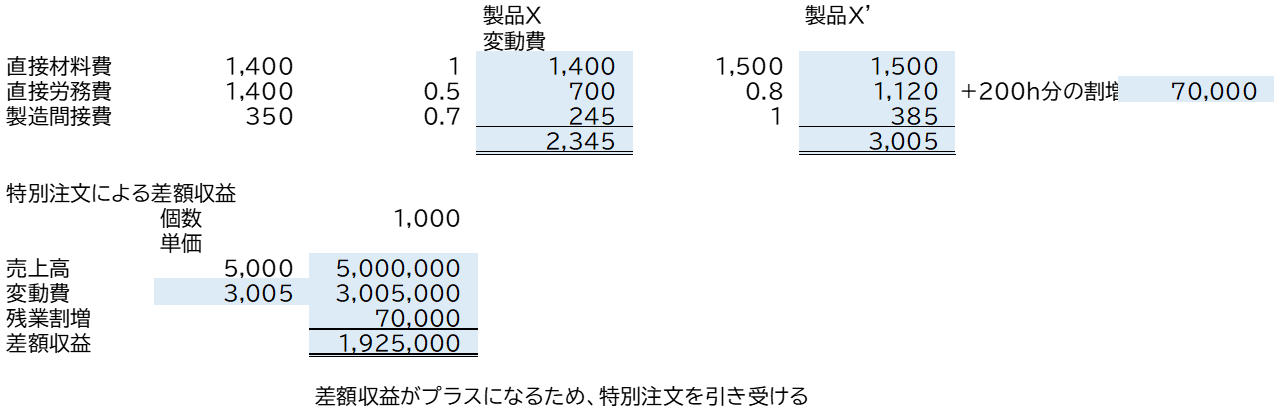

第8問 特別注文

■安く売りますよ? が内外製。安くすれば買うぜ?が特別注文。

■簿記1級講座なら、セールスミックス+内外製+特別注文+αで1コマ90分使うので、各1問だけでカバーするのは無理。初学勢は後回しにします。

応用第1問 セールスミックス

■いやいや、「Ⅳの解き方」はあくまでD社ノウハウ本から「のりかえ割」のキャプティブ・プライス。本格的な試験対策はやはりTAC単科講座で課金でしょう。

■セールスミックスとは、どれをどんだけ作れば一番儲かる? 簿記1級工簿の定番論点です。

応用第2問 追加加工+特別注文

■簿記2級をやった方なら、最初に標準原価カードを描くのが鉄則。次に諸条件をエクセル上で考慮する。

■直近の「Ⅳ」で出すと簿記履修者有利になってしまうので、出題しにくい。ムキにならず、得意な方を捕まえて解き方をコツを聞いて済ませる。

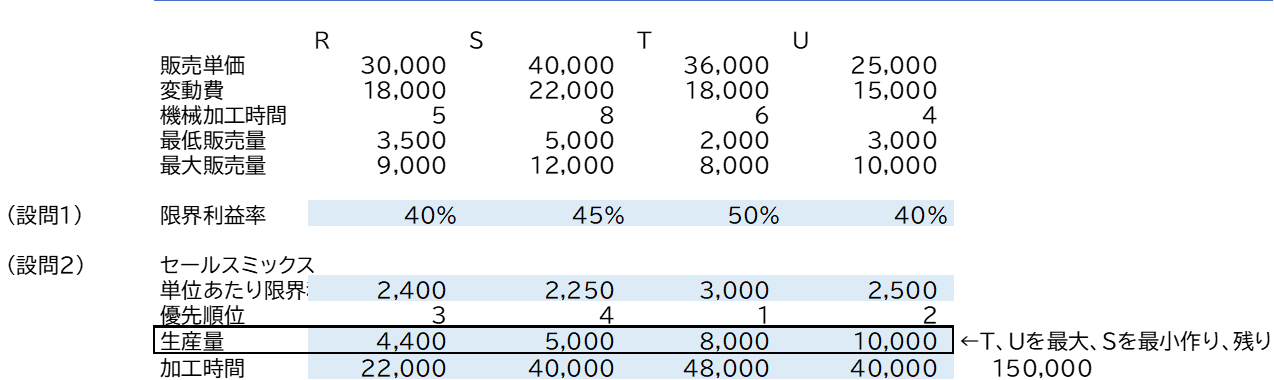

過去問H26第3問 セールスミックス

■前提として、H26は今ほど露骨にベテ排除でなく、「Ⅳ」である程度点差をつけて良かった時代。Ⅳ猫60点の今は、点差が開かないよう難問はもっと意地悪になります。

■セールスミックスの基本は、制約条件あたり限界利益を計算し、その儲かる順に売れるだけ作る。

■ただそれだけではつまらないので、3製品中1つは貢献利益マイナスになり製造中止しなさい、が鉄板ストーリーに。

今日のまとめ

そう、過去問の解き方を覚えるベテは落とせが「Ⅳ」の作問セオリー。このmoduleで扱った雑魚論点を出すとベテ有利になるから、ここは出さないし出しても没問。それが数値に基づく合理的な判断です。