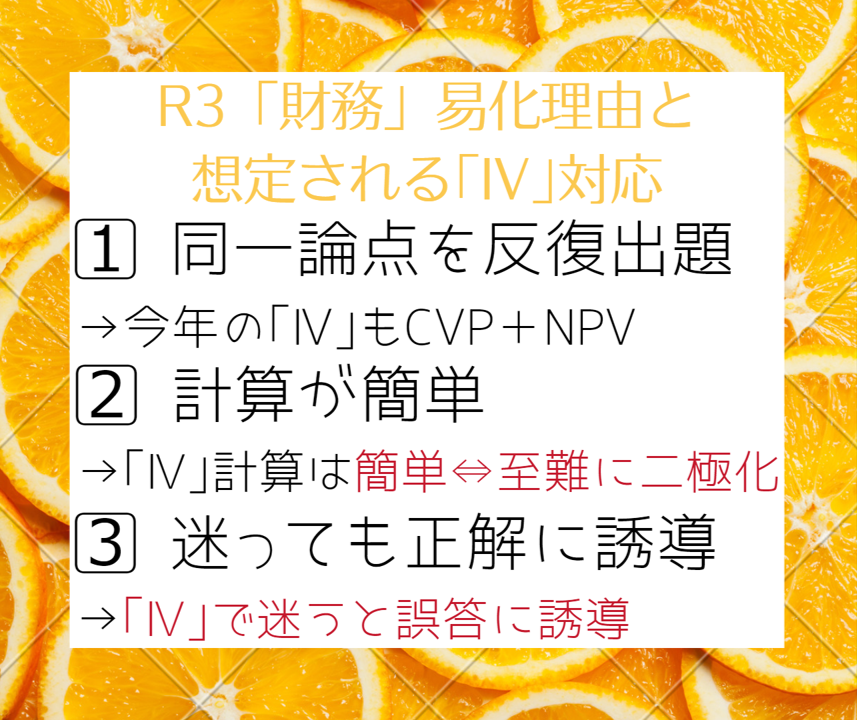

R3「財務」易化の理由と「Ⅳ」対応

易化で噂のR3「財務」。試しに問題もらって解いたら100点取れた。

うん。過去問10数年分の答を覚えた評論ベテでも、100点取るのは稀

ではなぜこう易化し、すると今年の「Ⅳ」作問がどう進化? 目先のスコアの一喜一憂などより、ミライを当てる解き方の'解説速報'をどうぞ。

R3「財務」100点解説速報【易化の理由と「Ⅳ」対応】

★★:「事例Ⅳ」対策上、マストで解く問題

★:〃、解いておくのがベストな問題

計算問題 分数パターン

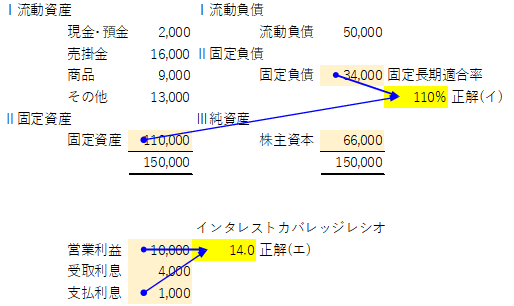

★★R3第10問経営分析 (1)予想B (2)予想Cランク

計算問題 タイムテーブルパターン

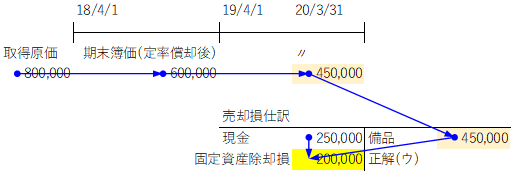

★R3第3問減価償却・除却損 予想Bランク

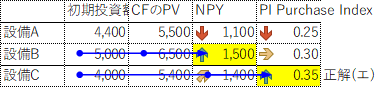

★★R3第19問 投資案の選択(NPVとPI) 予想Bランク

★R3第21問企業財務論 予想Dランク

計算問題 ボックスパターン

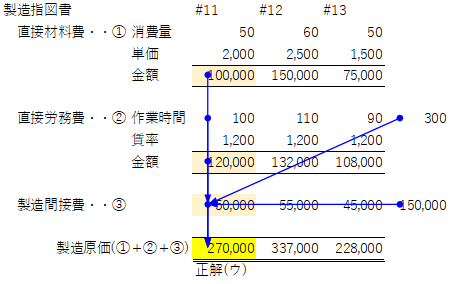

R3第7問 個別原価計算 予想Bランク

R3第8問 標準原価計算(差異分析) 予想Bランク

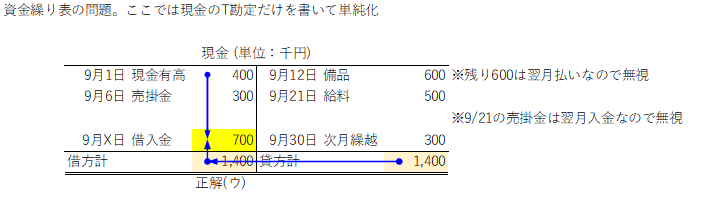

R3第13問 現金勘定(資金繰り表) 予想Cランク

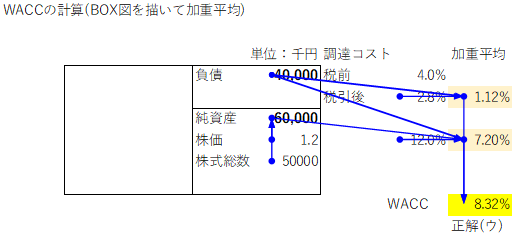

R3第15問 ★WACC 予想Cランク

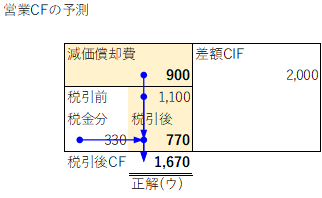

R3第18問 ★★予測税引後CF 予想Bランク

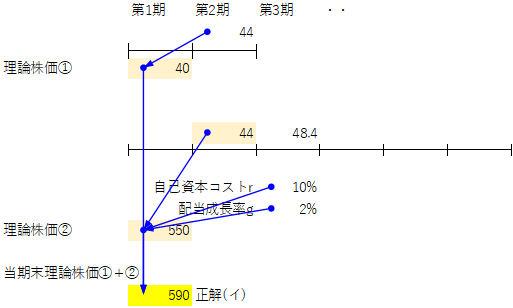

計算問題 グラフパターン

R3第23問 プットオプション 予想Cランク

プットオプションの売りを訊かれることはまずないため、慌ててドボンした方は要注意。

グラフ+理論で簡単に解けるので、「Ⅳ」で60点を取りたければ、今の学習スタイル(答を覚えてしまう)をイチから見直します。

②目的語(用語入れ替え)

R3第1問BS・PL作成 予想Bランク

| × | →○ | |

| ×ア | 控除 | ←売上を減額すること(戻り・値引・割戻) |

| ×イ | 値引 | ←「負ける」こと。売上を減額 |

| ○ウ | 売上(営業外費用) | |

| ×エ | 割戻 | ←リベートのこと。売上を減額 |

R3第2問BS・PL作成 予想Bランク

| × | →○ | |

| ×ア | A支店 / B支店 | ←貸借が逆 |

| ○イ | B支店/A支店 | |

| ×ウ | 買掛金 / 当座預金 | ←支店勘定を使っていない |

| ×エ | 現金 / 買掛金 | ←〃。これは買掛を回収した仕訳 |

R3第4問会計規則 予想Cランク

| × | →○ | |

| ×ア | (自己創設のれん)取得原価となる | 計上は認められない |

| ×イ | 5年 | 会計は20年、税務上は5年 |

| ×エ | (負ののれん)特別損失 | 特別利益 |

R3第5問会計規則 予想Cランク

| × | →○ | |

| ×ア | 貸倒引当金 | ←評価性引当金 |

| ○イ | 修繕引当金 | ←非債務性引当金 |

| ×ウ | 商品保証引当金 | ←債務性引当金 |

| ×エ | 退職給付引当金 | ←債務性引当金 |

★R3第9問CF作成 予想Bランク

| × | →○ | |

| ○ア | 売掛金の減少 | ←営業CFの+増加 |

| ×イ | 仕入債務の減少 | ←営業CFの△減少 |

| ×ウ | 棚卸資産の増加 | ←営業CFの△減少 |

| ×エ | 長期借入金の減少 | ←財務CFの+改善 |

R3第11問原価計算 予想Cランク

| × | →○ | |

| ×ア | 役務原価 | ←PL項目は× |

| ×イ | 役務収益 | ←PL項目は× |

| ×ウ | 仕入 | ←PL項目は× |

| ○エ | 仕掛品 | ←原価計算の基礎知識 |

R3第12問 損益分岐点分析 予想Cランク

| × | →○ | |

| ×ア | 損益分岐点比率の逆数 | 1-損益分岐点比率 |

| ×イ | 変動費率 | 限界利益率 |

| ○ウ | (正解) | |

| ×エ | 損益分岐点売上高に目標利益を加算 | (固定費+目標利益)を限界利益率で除算 |

R3第14問 資金調達 予想Bランク

| × | →○ | |

| ×ア | 直接金融に分類 | 資金調達の効果はない |

| ×ウ | 間接 | 直接 |

| ×エ | 負債に計上されるので間接金融 | 負債・純資産の区分にかかわらず直接金融 |

R3第17問企業財務論 予想Cランク

| × | →○ | |

| ×ア | 生じない 低下 | 一般に割高 上昇 |

| ×ウ | 影響を受けない | (信用リスクにより)上昇する |

| ×エ | 存在する | 存在しない |

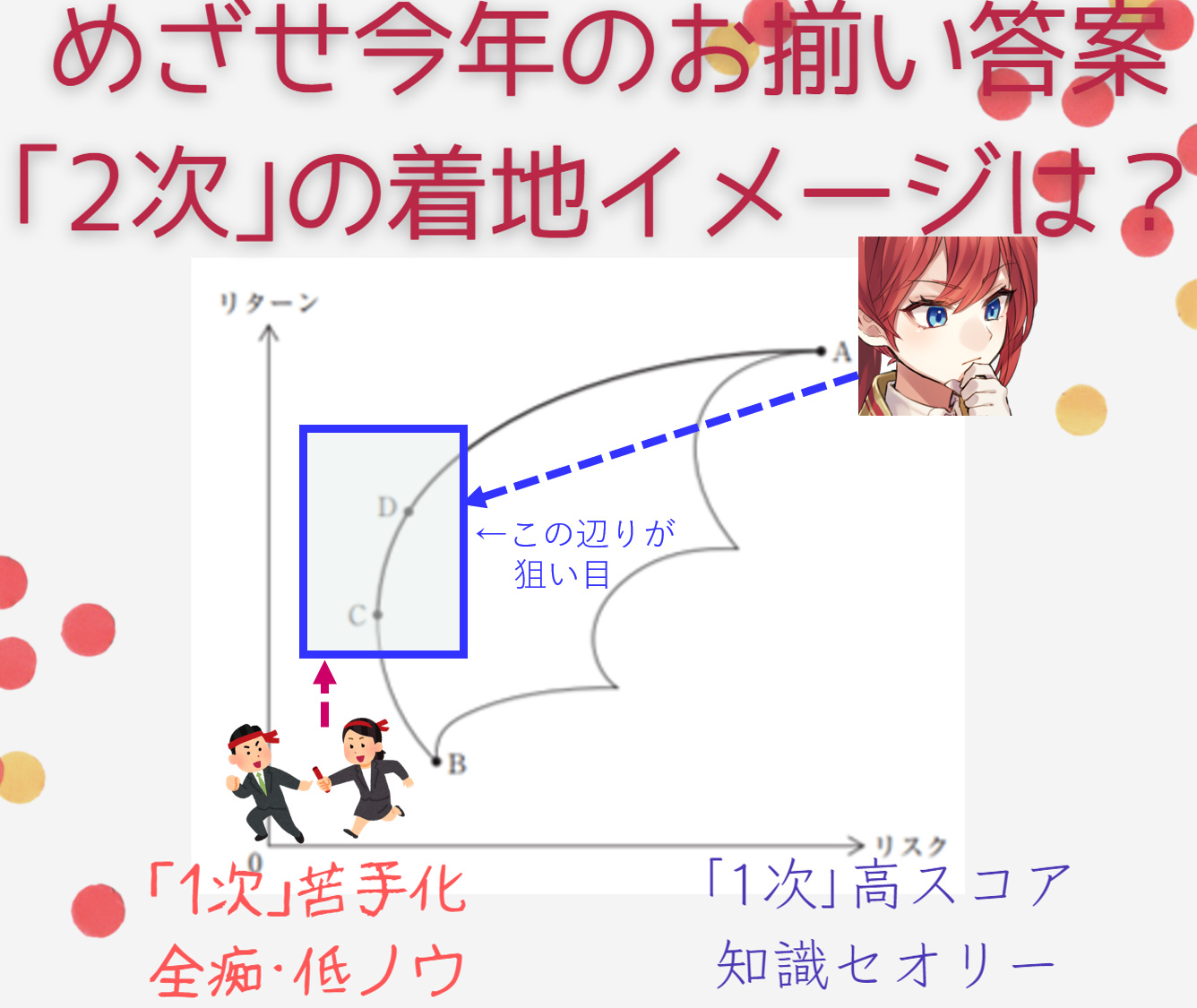

R3第20問 市場ポートフォリオ・効率的フロンティア 予想Cランク

| × | →○ | |

| ×ア | 安全資産より期待収益率の高い | 同一リスクで低リターンの部分を除いた |

| ×ウ | 最小 | 最も妥当 |

| ×エ | 与える | 与えない |

③述語(結論あべこべ)

R3第16問企業財務論 予想Bランク

| × | →○ | |

| ×ア | 純資産が減少する 下落 | 1株当たり純利益が増加 上昇 |

| ×イ | しなければならない | する定めはない |

| ×ウ | 自己資本 | 株式の取得価額 |

R3第22問 株式指標 (1)予想A (2)予想Cランク

| (設問1) | A | B |

| ○ア | 加重平均資本コスト | DCF |

| ×イ | 加重平均資本コスト | IRR |

| ×ウ | 自己資本コスト | DCF |

| ×エ | 自己資本コスト | IRR |

| (設問2) | C | D | E |

| ×ア | ファンダメンタル | EPS | BPS |

| ×イ | ファンダメンタル | PER | PER |

| ×ウ | マルチプル | EPS | BPS |

| ○エ | マルチプル | PER | PER |

今日のまとめ:では「Ⅳ」にどう対応?

Q

A

Q

「法務」「情報」W難化の噂が流れていますが・・。

A

そりゃ、初日の4科目が点を取らせすぎ。

本来の「2次受験者数の調整機能」を考えれば、受験者数が足りない時は得点調整が入ります。「皿回し」なんて舐めたお勉強をしていない限り420点にはお釣りがくるので、最後の「中小」43マークをきちんと塗りつぶしせば、まずはいったん大丈夫。

今年は「財務」が易で、「法務」が難。このような変化リスクへの備えとは、①科目分散ポートフォリオ ②500点超えを目指す余力スラック。この2つに尽きます。

「財務」解かせりゃ100点で、解説させれば翌日中。こりゃ噂の経営分析カンファを見逃す手はねぇな。

今年の「Ⅳ」は当たる→当てる。計算から理論重視へのシフトが確実に

デジタル時代の診断士に求める「財務・会計」スキルとは、難しいことも簡単に説明できること。全痴低ノウ?イケカコ? あんなヘタレは一切不要です。(100字)

※当記事は、試験問題発表前の速報版。設問入りの解説記事を8/24(火)リリース予定です。