いいか野郎共。当選発表まであと○日とか、そわそわすんな。黙っていても5人に1人は受かるし、どう頑張っても5割は落ちる。こんなクジ引き試験の当落を気にしても、仕方ないだろ?

ピンキリの下を見たらキリがないし、金型様みたいなちんちくりんほどたまたま受かる。むしろああいう受かり方をするから、人生ショボンです。

過去問バカを狙い撃て

画像:pixivision

当試験における最も愚かな質問が、「Ⅳ」対策にどの問題集を使いましたか? な。

その多数派解答が、同友館のクッソなノウハウ本。そして作問係は、意地でもそれと同じ計算問題は出しません。

- R2「Ⅳ」第2問=初見殺しのヘンテコCVP

- ところがスコアに下駄を履かされたふぞ先輩が何を血迷ったか、ありがとう事例Ⅳ! その同友館ヨイショがさらに狙い撃たれる悪循環で、今に至ります。

数の力vs.数値の力【受験同期のベスト答案(Ⅳ-2)】

こらこら。中一レベルの1次方程式も解けない涙目野郎が、朝から何寝言を言ってやがる。

そう、来年当試験を確実に卒業したいなら、頼るのは多数派よりも、数値を正しく使う力に。【受験同期のベスト答案】でご確認ください。

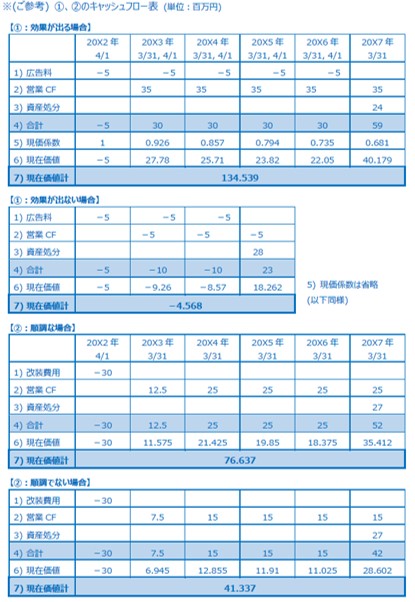

第2問 CVP+NPV

- 第2問 (設問1)ヘンテコCVP

- (設問1) 計算過程

①売上高70 百万円までの限界利益率

1-(39÷60) = 0.35

②売上高70 百万円超えの限界利益率

1-0.6 = 0.4

③求める損益分岐点売上高をS とすると

70×0.35+(S-70)×0.4 = 28

より S = 78.75

(設問2) SBEP損益分岐点売上高

78.75 百万円

タネを明かせば、(変動率が変わる)ヘンテコCVP特有の、中一レベルの1次方程式で解く問題。「変曲点」時点の変動費を、70×0.35=24.5で一旦確定するのがコツな。

- 第2問(設問2)嫌がらせ読み取りNPV

- (a) ①92.81百万円

(b) ②55.46 〃

(c) 最適な意思決定→①

計算過程(a-ⅰ)

①効果が出る場合のNPV

=〔期首CF〕+〔1~4年目CFのPV〕+〔5年目CFのPV〕

= -5+(-5+35)×(0.926+0.857+0.794+0.735)+(35+24)×0.681

= 134.539

②効果が出ない場合のNPV

=〔期首CF〕+〔1~2年目CFのPV〕+〔3年目CFのPV〕

= -5+(-5-5)×(0.926+0.857)+(-5+28)×0.794

= -4.568

③期待値の算出

134.539×0.7-4.568×0.3 = 92.8069 ≒ 92.81

計算過程(b-ⅰ)

①順調な場合のNPV

=〔期首CF〕+〔1~4年目CFのPV〕+〔5年目CFのPV〕

= -30+12.5×0.926+25×(0.857+0.794+0.735)+(25+27)×0.681

= 76.637

②順調でない場合のNPV

= -30+7.5×0.926+15×(0.857+0.794+0.735)+(15+27)×0.681

= 41.337

③期待値の算出

76.637×0.4+41.337×0.6 = 55.457 ≒ 55.46

解かなくて良い捨て問なのは、いっち目瞭然。そして同友館のノウハウ本は、年々辞書より分厚くなります。

第3問 連結会計(初歩の計算+知識問題)

- 第3問(20点)

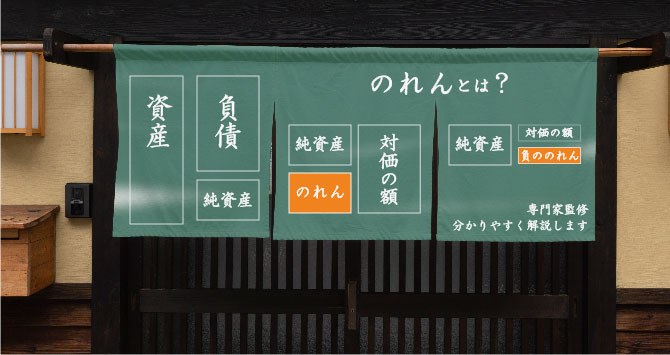

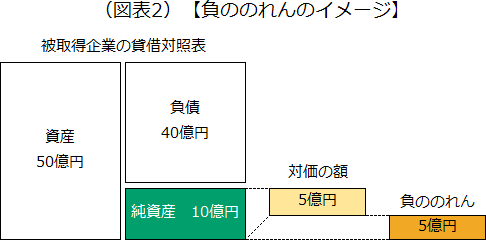

- (設問1) 負ののれんの会計処理

時価純資産額と買収価格の差100百万円を負ののれんとして特別利益に一括計上する。 (40字)

(設問2) 負ののれんに関する理論問題

リスクは、E社は純損失を計上しており十分な収益及びCIFが得られない可能性があること。 DCF法などを用い買収評価を行う。(60字)

負ののれんは簿記2級とはいえ、本試験事例で突然出すのはやりすぎ。取れてる奴は僅かだし、没問=配点ゼロでもおかしくないから、こんなのいちいち気にすんな。

出典:りそな銀行

簿記系理論問題を捌くコツは、まかり間違っても診断士系テキストやブログの記事を使わない。誤った理論を振りかざすベテほど、始末に負えないゴミはありません。

今日のまとめ

なぜそうなった? そりゃ過去問の答えを覚えるノウハウ馬鹿が殖えた以上、事例企業のリアリティ追求→ノンフィクションの実在企業化な。

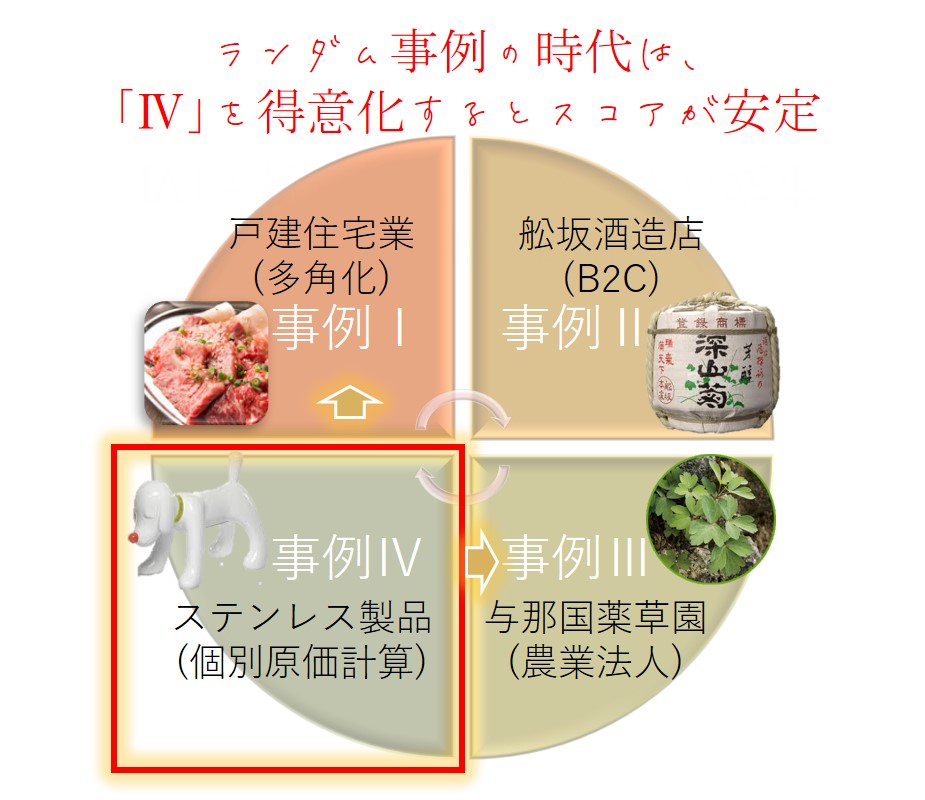

えっへん。そこで「事例Ⅳ」を最初に得意化。すると事業部業績→「Ⅰ組織論」、意思決定&原価計算→「Ⅲ」の順にツナガリ、知識がどっしり安定します。

あとは最先端のマーケさえ学べば、人生向かう所に敵なし。そして合格者の多数派!なんて数の理論を蹴っ飛ばし、数値の力で勝ち上がれ。これからの診断士へのマストはそっちです。

■■ここからテンプレ■■