ROIの答えはなぜ割れる?

画像:1億人の投資術

巷の噂の通り、R2「Ⅳ」第4問(2)ROIには複数解が。そして12/20(日)口述試験とは、オトウサン達による模範解答提示と補足の場な。

つまり、「ROIについて、数値の解釈が異なり得る理由を2分以内で説明しなさい」は、ガチで聞かれます。

うん。R2「Ⅳ」第4問(2)ROIの答えは一つではなく、「事例Ⅰ~Ⅲ」の答えも時にバラける。今日は「Ⅱ」に先立ち、数字でわかりやすい「Ⅳ」のベスト答案を見て、その仕組みに迫ります。

試験の答えは一つじゃない【受験同期のベスト答案(Ⅳ-1)】

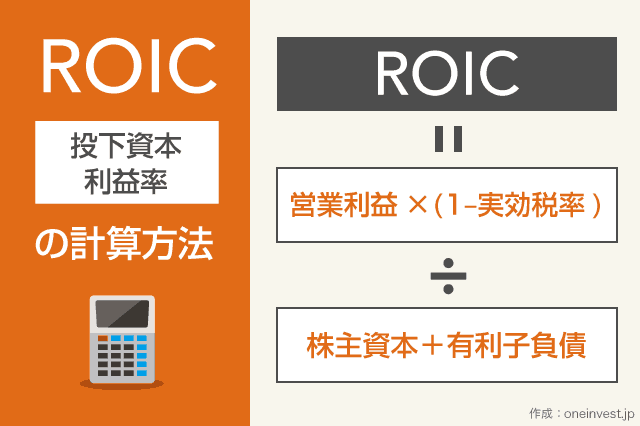

前提:正解を1つにするなら、ROIでなくROIC

ROE・ROICの有報開示、主要企業の7割 投資効率重視

有価証券報告書で資本効率の実績や目標を開示する企業が増えている。2020年3月期決算の主要企業のうち、自己資本利益率(ROE)や投下資本利益率(ROIC)を記した企業は3年前に比べ4割増えた。全体の7割に達する。利益の絶対額よりも投資の効率性を重視する企業が増えているためだ。数値を公表し「公約」にすることで社内の各部門に資産の有効活用も促す。

出典:2020/11/25 日本経済新聞

「Ⅰ~Ⅲ」と異なり、「Ⅳ」作問は複数の試験委員が手分けする噂が根強い。ROI=複数解があること位は、オトウサン達の間で了解済な。

えっへん。でも突然ROICを出すと知識ゲーだから、ROI導出のイロハのイから順に教える。これを、作問上の教育的配慮と呼びます。

- ほう、でも8割に難癖つけて落とす国家試験。複数解があるのに、なぜ問題訂正や没問にならない?

-

そりゃ、会計(Accounting)と財務(Finance)の立場の違い。①財務諸表を作る側=会計ルールは一つに決まるが、②財務諸表を使う側=ファイナンスは自分達で自由に決めて良い。

同じ数字の試験でも、簿記会計論点は答えの一致が優先され、ファイナンスは答えを導くロジック+説得力を重視する。

ところがのれんバトンは、答えをすぐ誰かに決めてもらいたがる。それが同友館系ゆとりの特徴かつ弱点だ。

そう、いい年ぶっこいてあの指示待ちゆとりでは、パラワーク時代の要らない子。複数解がある第1+第4問で、そこを確認します。

受験同期のベスト答案 「Ⅳ」第1問+第4問(複数解あり)

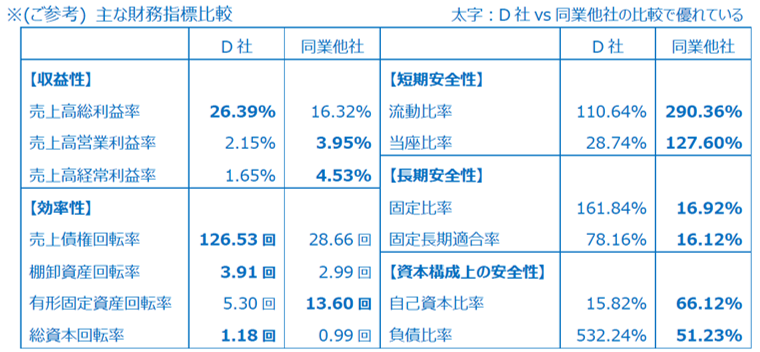

- 第1問 経営分析

- (設問1)

良い 売上高総利益率 26.39%

悪い 有形固定資産回転率 5.30回

自己資本比率 15.82%

(設問2)

戸建住宅事業の高評判で粗利の収益性は良い。自己資本過小・借入依存で安全性が低く、 飲食店不振で有形固定資産の効率性が低い。 (60字)

【計算過程】

■売上高総利益率

= 売上総利益1,202 ÷ 売上高4,555 × 100 = 26.388… ≒ 26.39%

■有形固定資産回転率

= 売上高4,555 ÷ 有形固定資産860 = 5.296… ≒ 5.30回

■自己資本比率

= 純資産608 ÷ 総資産3,844 × 100 = 15.816… ≒ 15.82%

(設問1)指標選択の考え方

- 与件文から、優れている指標として「売上高総利益率」、劣っている指標として「売上高営業利益率」と「有形固定資産回転率」を想定。

- 財務諸表で数値を確認。有形固定資産回転率(効率性)を劣っている指標に採用。

- 売上高総利益率以外で優れた指標には「売上債権回転率」「棚卸資産回転率」があるが、両指標とも効率性指標のため、重複を避け売上高総利益率(収益性)を優れている指標に採用。

- 効率性と収益性の指標を採用したので、もう1つの劣っている指標は安全性指標から選択。全指標が同業他社より悪いが、第3問で純資産を扱うことなどから、自己資本比率を採用

※ 優れている指標として「棚卸資産回転率」、劣っている指標として「売上高営業利益率」を採用する、 「自己資本比率」の代わりに「負債比率」を用いる等の別解あり。設問2の説明とのリンクが重要。

- 第4問 セグメント利益(ROI)

- (設問1) (戸建)4.31% (全社)2.55%

(設問2) 4.02% ※別解 4.18%

(設問3) (a)取締役の関心が利益額の増大に向かわない点。 (21字)

(b)残余利益とROIの両方で業績評価を行う。 (20字)

(設問1)の計算過程

(a) 戸建住宅事業:146÷3,385×100 = 4.313… ≒ 4.31%

(b) D社全体:98÷3,844×100 = 2.549… ≒ 2.55%

(設問2)の考え方 ・・KEC説

(分子)次期セグメント利益

= 146 [ソフトウェア導入に関係しない利益(一定)]

+92 [ソフトウェア導入による売上増]

-80 [ソフトウェア減価償却費(400÷5年)

= 158 (百万円)

(分母)次期セグメント資産

= 3,385 [期首資産(一定)]

【購入資産による増加】

+400 [ソフトウェア無形資産増]

-80 [ソフトウェア減価償却費]

【その他決算整理】

+146 [ソフトウェア導入に関係しない利益(一定)]

+92 [ソフトウェア導入による売上増]

-16 [ソフトウェア購入資金の支払利息(400×4%)

= 3,927 (百万円)

∴次期ROI = 158÷3,927×100 = 4.023… ≒ 4.02%

※当期で法人税等を支払っていないことから、利益の外部流出が無いものとして算出

(設問2)の考え方・・TAC、大原、EBA、TBC、AAS東京説

設問文の「ソフトウェア導入に関係しない部分の値は一定」の表現から、「セグメント資産のソフトウェア導入に関係しない部分の次期末値が一定(=当期末値3,385から変化無し)」と解釈する。

(分母)次期セグメント資産

= 3,385 [ソフトウェア導入に関係しない部分のセグメント資産(一定)]

【購入資産による増加】

+400 [ソフトウェア無形資産増]

-80 [ソフトウェア減価償却費]

【その他決算整理】

+92 [ソフトウェア導入による売上増]

-16 [ソフトウェア購入資金の支払利息]

= 3,781 (百万円)

∴次期ROI = 158÷3,781×100 = 4.178… ≒ 4.18%

ちな、MMCと200%の解答 4.26%の分母は【決算整理前】の資産な。

メンド臭がりでズボラなここのサイト主の性格が表れた、手っ抜きな解答でした。

- スクールは威信をかけて当てにくるけど、ファイナンスを難しく考えたら負け

- そもそもROIに明確な定義はないから、出題係のオトウサンは、解答が割れて1つに決まらないのは承知済。複数解がある前提で割り切らないと、この試験では多年度ループ送りの刑です。

【設問3の考え方】

ROIには、規模や内容の異なる事業間の投資効率を比較できる利点がある一方、主に以下3つの問題点がある。

1) 当事者の関心が利益「額」よりも利益「率」の増大へ向きがち

例) 資本コストを上回る収益性がある大型案件でも、現在の平均投資利益率を下回ると棄却し、 機会損失が発生。

2) 投資案の資本コストや数値化できないリスクが考慮されない。

例) ROIを上げるため、ハイリスク・ハイリターンの案件に借入で資金調達して投資。

3) 短期志向に陥り、長期的な利益がないがしろにされがち。

例) 長期的にはマイナスの投資案でも、自分の任期中のROIを高める投資案を採択。

今回の解答では、字数制限が厳しいため論点を絞り、以下の内容とした。

■問題点→利益額への関心が向かない

■改善策→残余利益とROIのバランスを考慮した業績評価

「Ⅳ」第1+4問 ベスト答案まとめ

- 「事例Ⅳ」の、計算→理論重視の流れは止まらない

- ヘンテコCVPに負ののれんと、もはや簿記2級の計算力+理論がマストと思わせるR2「事例Ⅳ」。そこに複数解が前提のファイナンス出題が加わると、ふぞろい伝統のノウハウ合格はもはや風前の灯に。

そうそう、同友館様が誇る、過去問回転バカ専用のクソな解説ノウハウ本。あのやり方に60点はあげないと、オトウサン達の態度硬化がまっる分かりな。

そして、ウチの答えこそがヨソより正しい! 決めつけバカの多年度ベテスクールも、ついでに一掃してくれます。

そう。「Ⅳ」作問係のオトウサンが強く求めてきたのは、△電卓パチパチ計算力より、○ロジカルにその導出方法を「わかりやすく周囲に説明できる」力だ。

難しいことを簡単に説明するのが診断士の本領だから、①試験の答えは一つではなく、②「Ⅳ」にイケカコ使わせ、わざわざ小っ難しく教えるAAS赤羽は要らない子。③そして当設問はそこがわかれば合格ライン。では後編第2+3問に続きます。

■■ここからテンプレ■■