まず終わらせろ? 何か、今日はいきなり上から目線か?

そりゃ60点×4=240点を取れば良い試験では、完璧を目指す必要なし。そして、完璧すぎるH24「Ⅳ」を作問したオトウサンは、むしろ後悔のため息を。

- やらかし先生の憂鬱

- 教育効果の高い良事例を作り過ぎると、過去問の答えを覚えるゆとりが受かる。

そこに、過去問一徹ベテのノウハウ自慢。これでは作問係が浮かばれません。

片やたまたまスト合格様の、1,000円マネタイズ×パクリ自慢。こりゃ、スクール側も黙ってねぇな。

ふぞベテのれんにゃ、わかるまい。H24「Ⅳ」は当試験史上の最高傑作

そこで答えを覚えることがノウハウと勘違いした、過去問バカとは距離を置こう。今日から3回に分け、ふぞベテのれんでは手が出ない、H24「Ⅳ」の教育効果を見て行きます。

- 前年の反動で難化確実の「Ⅳ」。そこで良問H24の「難しさ」に学ぶ

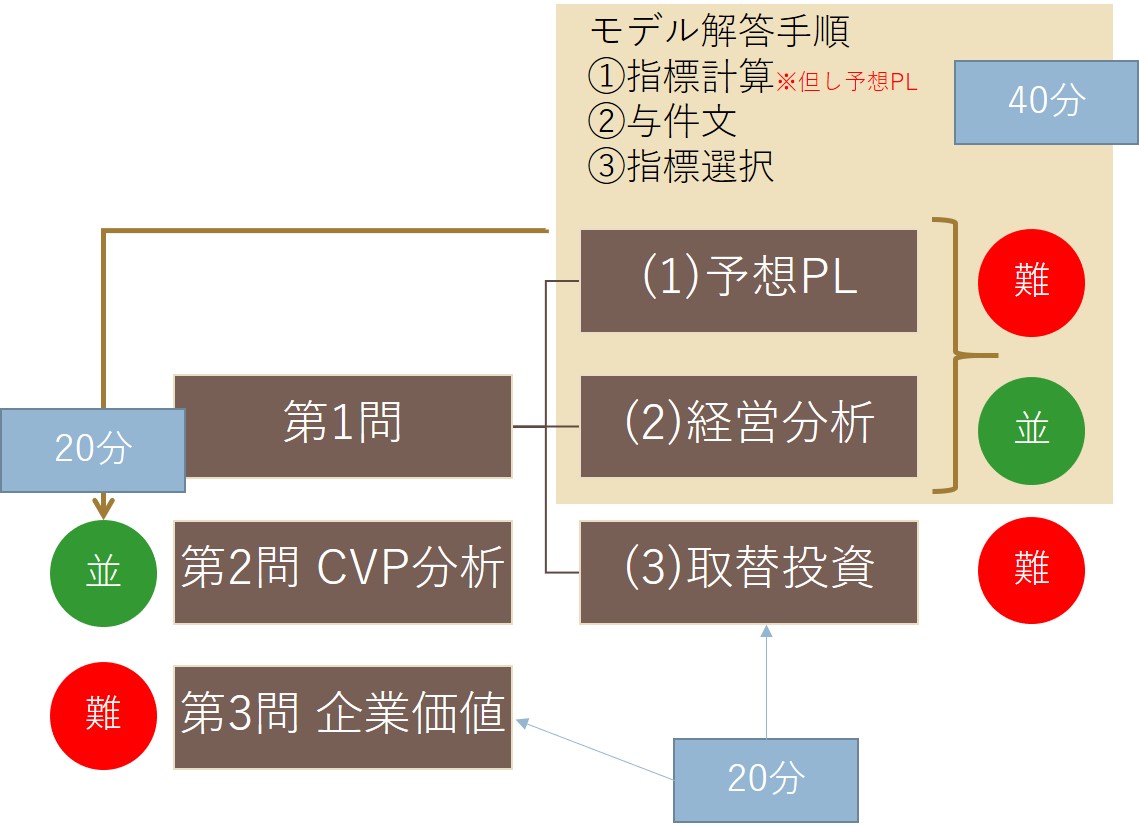

- 第1問(1)予想PL ←難問

第1問(3)経営分析 ←収益性の評価を3つ

第2問 CVP分析 ←ここを先に解いたか

第3問 企業価値 ←NPVと紛らわしい穴論点

第1問(3)取替投資 ←難問

第1問(1)予想PL Dランク

- 難論点:予想PLとは

- CVP分析感度分析のノリで、翌年以降の予想PLを作成させる。簿記系受験者が圧勝するため、ふつう「Ⅳ」では出題しにくい。

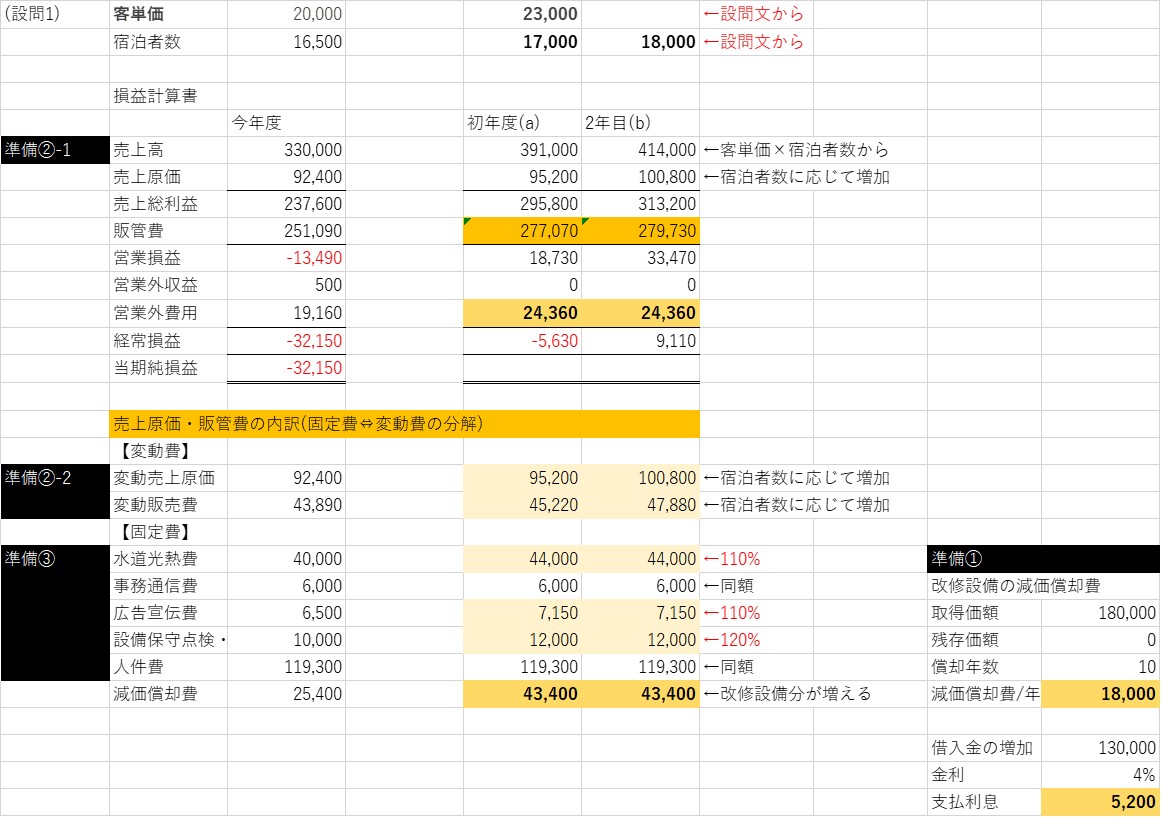

| オーナー夫妻から、旧館の改修後の財務内容の変化について意見を求められた。老朽化した旧館の改修は、大浴場の改修、客室専用の露天風呂を新たに設置することを含めた客室の改修などが中心であり、これにより、周辺旅館との競争力が回復できると考えられている。この改修には 180,000 千円の支出が見積もられている。このうち、50,000 千円は手持ちの預金でまかない、①残額は金融機関から現在と同じ金利で借り入れることとする。減価償却については定額法により 10 年(10 年後の残存価額はゼロとする)で償却する予定である。 |

| 改修工事の結果として、②客単価は 23,000 円となり、年間宿泊者数が初年度は17,000 名、2 年目以降は 18,000 名まで回復するとオーナー夫妻は予想している。ただし、上記の改修に伴い、年間の③設備保守点検・修繕費は今年度より 20 % 増加、水道光熱費、広告宣伝費はそれぞれ今年度より 10 % 増加することが見込まれている。 |

| (設問1) 改修工事の結果として、初年度(a)、2 年目(b)の年間宿泊者数がオーナー夫妻の予想通りに回復した場合の予想損益計算書を作成せよ(単位:千円)。なお、この期間、営業外収益は発生しないものとする。 |

ほう。こりゃ確かに、予想PLとはふぞベテのれんじゃ手も足も出ない、難問な。

第2問 CVP分析 Cランク

そこで第1問(2)(3)を後回しにして、第2問CVPを先に解く。すると、見方がガラリと変わります。

- 定番論点:CVP分析

- CVP分析出題中のさらに定番は、損益分岐点売上高(SBEP)と安全余裕率の計算。以前は公式一発(SBEP=固定費÷限界利益率)で解けたが、最近は売価を変動させて方程式でないと解けない、公式封じが当たり前に。

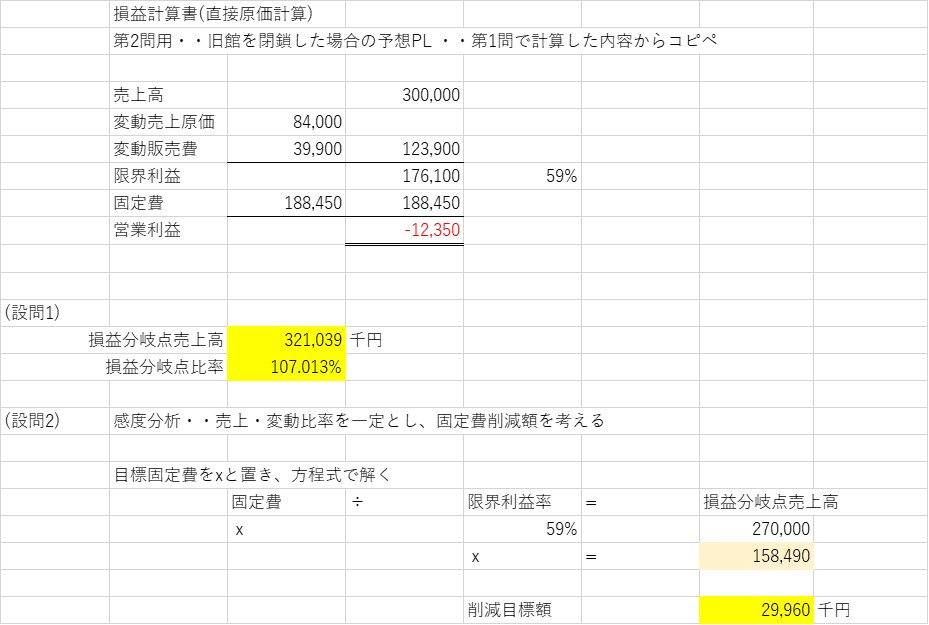

| 旧館の改修とは別の改善策として、旧館を閉鎖し、新館のみで営業した場合の収益性について、オーナー夫妻から意見を求められた。この改善策を実施した場合、客単価は変化しないものの、②年間宿泊客数は 15,000 名に減少することが予想されている。 これにより、③人件費、減価償却費を除く固定費は今年度より 30 % 減少する。 |

| (設問1) この改善策を実施した場合の損益分岐点比率を求めよ(計算過程も明示すること)。なお、ここでは、営業利益をゼロとする売上高を損益分岐点とする。計算にあたっては、千円未満を四捨五入せよ。 |

| (設問2) この改善策を実施した後、損益分岐点比率 90 % を目標としたい、とオーナー夫妻からの要望があった。この要望に固定費の削減で応える場合、その削減額を求めよ(計算過程も明示すること。単位:千円)。 |

ほう。ここでも②③の条件が。予想PL+CVP分析が「感度分析」でつながる、兄弟論点だと丸わかりな。

論点をぶつ切りにさせたら右に出る者なし。同友館ノウハウ本の皿回ししか能がない、のれんバトンは一生気づきません。

ここでも予想PL(ただし直接原価計算)を作成

ほう。第1問(1)予想PL⇔第2問CVP分析を解く準備①~③は、全く同じ。だから同時にセットで解けば良い。

ところが経営分析は最初の20分で先に解くもの。そう固く信じるふぞベテのれんは、一生気づきません。

今日のまとめ

- ぞう、ふぞベテのれんは気づかない。だから、ブログに書いてもパクられない

- 予想PL(難問)⇔CVP分析(ド定番)の共通点を、調べておいたぞ。

| 予想PL(難問) | CVP分析(定番) |

| 多くて5年に1回 | 毎年出題 |

| 全部原価計算 | 直接原価計算 |

| 売上総利益 | 限界利益 |

| 準備①売上高 | ①売上高 |

| 準備②売上原価(変動+固定) | ②変動費(原価+販管費) |

| 準備③販管費(変動+固定) | ③固定費(原価+販管費) |

| 売上+営業利益の値は一致 | 売上+営業利益の値は一致 |

ほう、予想PLは確かに難問。では今年の出題があり得ると思う奴は、手を挙げな。

その時、第1問経営分析⇔第2問CVPは別論点! わざわざクソなノウハウを増やして喜ぶのが、ふぞベテのれん先輩。

共通する「つながり」を使って、ニヤリとスラスラ。まとめ派を自称するなら、そっちです。

- そう。完璧な良問を作っても、ふぞベテのれん相手じゃ、ゆとりに小判だ

- そう後悔したⅣ作問係のオトウサンは、今年もポエムを出すことに決めました?

そこで「Ⅳ」の完璧を目指すより、今年で受験を終わらせる。そこに気づいたあなたのためには、ふぞベテのれんにゃ、わかるまい。最高傑作H24の「Ⅳ」解説が、あと3回続きます。

■■ここからテンプレ■■