多年度ループ最大の原因は、

「事例Ⅳ」のとりこぼし。

合格努力・実力も十分なのに、なぜか220~239点のスコアが続く「多年度ループ」。もしそのループからの脱出を考えるなら、

①「事例Ⅳ」は60点なら誰でも取れると割り切る。

②毎日コツコツ、1日1問の古い悪癖を捨てる。

診断士に限らず、会計士・税理士など会計資格の出題側が抱える課題は、過去問の解き方ばかり覚える学習が横行し、初見の捻りにからっきしなこと。そこで出題を工夫し、「過去問の解き方を覚える勉強はダメ」とメッセージを発します。

では「過去問の解き方を暗記した方を8割落とす」出題心理と手口とは? 具体例で探ります。

【爆益CVPの心理戦】多年度ループと脱出法

1⃣誤答にさせる出題テクニック~H30「Ⅳ」第3問 爆益トラップ

「1次」誤答選択肢は、正解を作ってからどこかを変える。

「2次」トラップとは、正しく作ってからどこかを省略。

しょぼいスクールの指導が過去問に偏重した結果、出題側はどんなトラップを仕掛けるか。正答率10%未満とされる昨年の爆益CVP問題を使って考えます。

あれだけ勉強したCVPで9割をドボンさせた当問。実は設問から省略された2か所を補うと、テキストレベルの易問に。ずばり、ドン。

実際解くと分かるのは(エクセル参照)、省略された2か所を補うとごく基本のCVPに。ところが2次スクールや市販ノウハウ本に解説させると、恐らく理解不能なクッソ難しい説明に。要は教え方をわかってない。

なおEBA江口先生は「外注費=変動費とその場で解釈せよ」としていますが、これは間違い。「Ⅳ」計算問題(や経理実務)とは、頭で考えるのでなく、手を動かして体で覚えないと間に合いません。とにかく「Ⅳ」は小難しくせず、素早く解く。間違えたら、その後で直せばOKです。

2⃣爆益CVPの心理戦

間違えたら、その後に直す? それじゃ試験対策にならないし、なにより「過去問の答えを覚える」のと変わらないぞ!

違うよ。例年の傾向上、「Ⅳ」はトラップありと誰もが構えます。ところが、

①売上高を当期PLから見つけて安心させた所で、

②外注費「単価」を省略して本命の爆益トラップ。

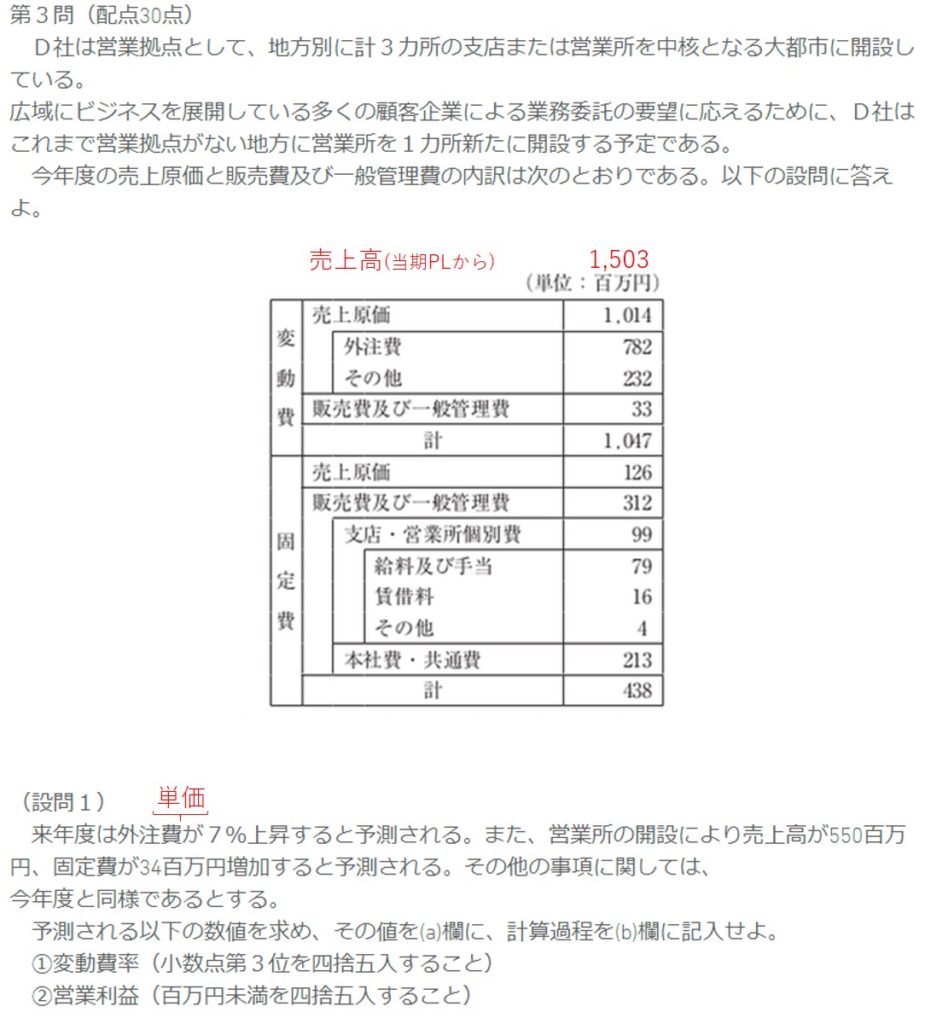

この「計算条件の読み取り違い」は検算しても気づきません。だから初回の読み取り(ファーストインプレッション)でダブルトラップを見抜かないと、(設問1)はドボン。しかしここを当てる1割の方なら250点、260点と突き抜けてくるので、この+10点は合否に実質影響しないダミー問題と判断できる。

このような出題心理を知る(講師に教わる)と、「Ⅳ」は小難しくせず、素早く解けます。

今日のまとめ

合格実力があるのになぜ多年度化し、ループに一度ハマるとなぜ卒業しにくいか。

それは「過去問の解き方を覚える」受験者の増加は最低限に抑えたい。そんな出題心理を①世のスクールは隠したい ②そこらのサークルでは気づかないから。そして「Ⅳ」計算とは体で覚えるものなので、60点を一度取れたら1~2ヵ月休んでも実力は下がりません。

ムキにならず、一度リセットしてみては。

まず一番手っ取り早く、今までの誤った「Ⅳ」の学習スタイルから捨てようか?

■■ここからテンプレ■■