結論からいえば、「Ⅳ」で予想PL作成は必須。H24、27、28、29とここ最近3年連続出題されています。

でもでも、簿記が苦手な方にここで朗報。「Ⅳ」の「予想PL」作成に、いわゆる簿記の知識は不要です。

| ①当期BS・PL作成 | ②予想PL作成 |

| 商業簿記・制度会計 | 工業簿記・管理会計 |

| 仕訳を積み上げて精算表 | 売上-売上原価-販管費=営業利益 |

| 経理部が作る | 事業部が作る |

ほう、簿記の知識が欠かせない「決算」と違い、「予算」「予想」は掛け算と引き算で誰でも作れる。ではなぜ「予想PL」が連続出題? それは「過去問の解き方の丸暗記」で60点以上取れないよう、出題パターンを増やすため。

具体的にはイマドキのCVP分析の出題では、テキストレベルの「損益分岐点売上高」「安全余裕率」に配点などせず、こんな捻りで点差を付けます。

① 予想PLの作成力 ←今日はここ

② 売上単価が変化すると公式利用不可。方程式で。

③ 予想BSの作成力 (資金繰り) ←ここは少なく、今後の出題

では予想PLの問題はどこまで難しく作れるか。その最大パターンをスッキリ1級に教わります。

【2年目上級アドバンス(CVP)】なぜ予想PLを作らされるの?

①テキストを読む

②テキストを読んだら問題を解く (エクセルでカンニング可)

③テキストを見ないでもう一度全ての問題を解く

※テキスト冒頭 ⅳページ参照

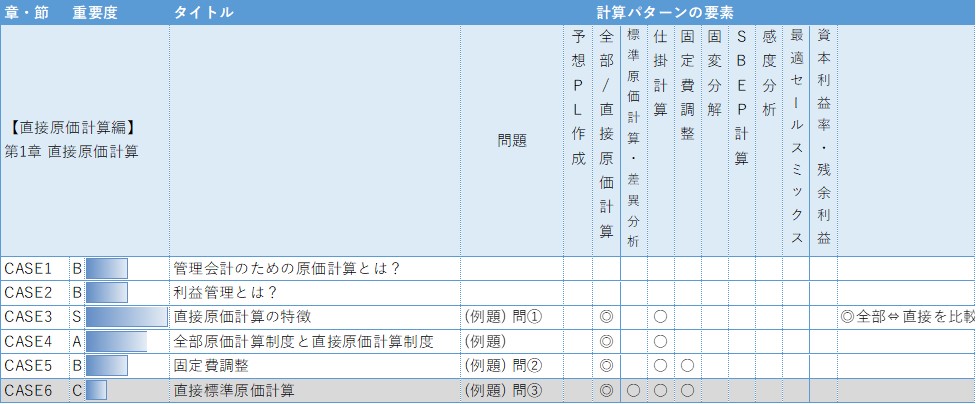

A★★ 第1章 直接原価計算

簿記2級を学習済の方を除き、診断士受験者は「原価計算」などチンプンカンプンでOK。要は余程ザルな会社でない限り、年度決算とは別に月次の損益管理、予算管理位はやっている。それが「管理会計」です。

ガンバりました→儲かりましたでは、成り行き経営。この位の値段でいくら売れば、どれだけ儲かるか。それが「利益管理」です。

決算PL上の表示(売上原価+販管費)でなく、管理PL上の表示(変動費+固定費)にすると何ができるか。そう、ズバリ損益分岐点(SBEP=break even point)が求まります。

さらに、限界利益マイナス=採算割れの取引は中止に。この活動を積み重ねると、なんと赤字企業が黒字になるので、直接原価計算はとっても大事。

試験対策上は、例題レベルの「全部」「直接」原価計算PLを自力で作れるか。簿記未習の方は、エクセルを使ったカンニングが便利です。

簿記1級では「全部」「直接」を両方作りますが、診断士「Ⅳ」では掛け算と引き算で「直接原価計算PL」を作れば合格ライン。従い苦手な方はここから先は飛ばしてOKです。

簿記1級=決算PLを作る方は、「直接」→「全部原価計算PL」に作り替える「固定費調整」を理論と計算でじっくり学びます。診断士「Ⅳ」ではたまに理論が聞かれますが、ここの計算問題は出ないので飛ばしてOK。

診断士「Ⅳ」はここまで聞かれません。もし出題しても80分では解けません。ここはパス。

今日のまとめ

はい、だって単に掛け算と引き算で作れる。だから簿記が苦手でも、予想PL作成を苦手にする理由がありません。

さぁ、CVP分析で点差がつく一つ目「予想PL」はこれでクリア。次回は核心の「売上単価が変化するため、公式が使えない」出題パターンの対策です。

■■ここからテンプレ■■