簿記が出来る奴は、「Ⅳ」で稼げていいよな

当試験ではそんな声をよく聞きますが、その見方では視野が狭い。

画像:amazon

簿記が当試験で本当に役に立つのは、△「Ⅳ」で稼げるからより、○工業簿記=工場で使う数字の共通ルールを知っていること。

つまり簿記2級以上なら、「Ⅳ」のついでに「Ⅲ」でも荒稼ぎ。今日はそのメカニズムを数字を使って検証します。

「Ⅲ」強化なら、急がば回れで簿記2級【事例Ⅲ&Ⅳ編】

1⃣簿記2級知識で「事例Ⅲ」を荒稼ぎ

「事例Ⅲ」を、生産現場の共通言語=工簿・原価計算の視点で語れる。

だから「Ⅲ」の生産現場で起きた問題点に、素早くピンと来る。

「Ⅲ」をまさかの国語読みさせるAASの様に、ピンボケ指摘のミスがありません。

そこで「Ⅲ」が苦手なら、①6/14(日)の簿記2級に向けて勉強すれば、②少なくとも毎朝岡崎のオバサンに叱られるような、③超遠回りな合格意思決定をするミスがない。

へぇ、低国語力なサギおばさんが顔を真っ赤にしてぶつぶつ言いそうです。

そうだよ、そこで次はあの国語オバサンがいかにも弱そうな、数字を使って差を確定します。

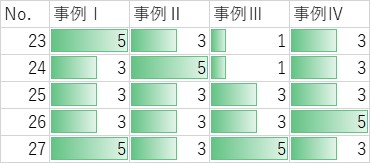

2⃣事例間の相関係数:数字を使うクセをつけよう

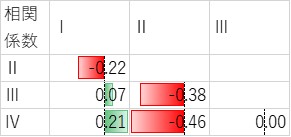

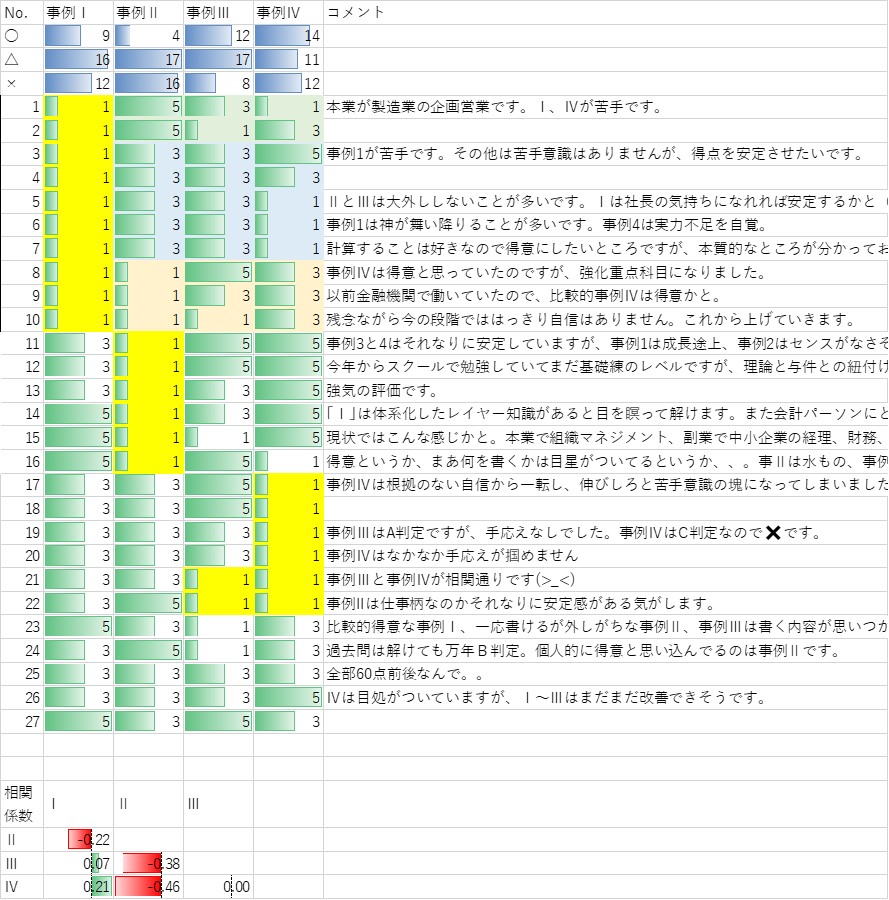

【得られた事実】n=27での得意不得意の相関係数

200%コミュニティ27名アンケートから、事例の得意不得意の相関係数を計算しました。

- 【合理的な推論】

- ・「事例Ⅱ」は、「Ⅰ」(△0.22)、「Ⅲ」(△0.38)、「Ⅳ」(△0.46)と弱い逆相関に。

・「事例Ⅳ」は、「Ⅰ」(+0.21)、「Ⅲ」(0.00)と無相関~弱い相関に。

つまりダナドコの「Ⅱ」は、他と異なり、キーワード回収力が問われるだけのクソ事例な。

「事例Ⅳ」に強いと数値に基づく合理的な意思決定のクセがつき、他の事例も得意化します。

そうだよ。AIやIoTが席捲するこれからのビジネスシーンは、「財務」「情報」のデジタル力が注目に。試験合格が目的化してブログで「!」を乱打するあの国語読みスクールでは、もう勝負にすらなりません。

3⃣事例Ⅳが不得意(1点)なパターン

- パターン①:Ⅳが苦手でⅢが得意

- ・事例Ⅳは根拠のない自信から一転し、伸びしろと苦手意識の塊になってしまいました。

このパターンは要注意で、「事例Ⅲ」の答えを覚えてしまっているため、初見の捻りでフリーズする恐れがあります。

対応策は、「Ⅳ」をイケカコの答えを覚えてさらにこじらせるのでなく、簿記2級の原価計算を学習することです。

- パターン②:Ⅳが苦手でⅢは普通

- ・事例Ⅳはなかなか手応えが掴めません

・事例ⅢはA判定ですが、手応えなしでした。事例ⅣはC判定なので✖️です。

・計算することは好きなので得意にしたいところですが、本質的なところが分かっておらずR1は撃沈したので不得意に。

このパターンは、「事例Ⅰ」「Ⅱ」のどちらかは得意なタイプです。「Ⅳ」は猫でも60点を取れると気づけば、合格ラインはもうクリアも同然に。

対応策は、今の学習スタイルが正しいと信じ、「Ⅳ」を伸ばすよりも「Ⅰ~Ⅲ」で再現性の高い答案を書くことです。

- パターン③:ⅣもⅢも両方苦手

- ・事例Ⅲと事例Ⅳが相関通りです(>_<)

・事例IIは仕事柄なのかそれなりに安定感がある気がします。

このパターンは、デジタルな数字力を鍛えれば、「Ⅳ」→「Ⅲ」の順に得意化できます。

対応策は、「Ⅳ」ノウハウで60点狙いでも構いませんが、当サイトのイチ押しは、スッキリ1級×エクセルで、実務的な数値的意思決定力を鍛えることです。

4⃣事例Ⅲが不得意、またはその他のパターン

- 不得意事例は「Ⅲ」だけ、または不得意なしと回答した方たち

- 不得意事例がなければ後は強みを伸ばすだけ。

また「Ⅲ」はここ4年連続難化中。素人の生兵法は怪我のモトで、2次スクールの多単科講座を受ける方が良い。ここの対応策は控えます。

今日のまとめ

- さぁ、数字でモノを考えよう

- ちょっとオトナの国語の試験な「2次」で、なぜ数値を鍛えるか。また「事例Ⅲ」が苦手なら、なぜ簿記2級を先に勉強しておくとよいか。

そりゃ、国語だけに偏らない様、数値力も鍛えさせたい。

簿記の数字は、必ず一致して「つながる」。商業簿記は「Ⅳ」の経営分析に、工業簿記は「事例Ⅲ」と「Ⅳ」のCVPにつながります。

そうだよ、AASじゃあるまいし、「Ⅲ」を国語の問題として解くのはやめとけ。

そうでなく、生産現場で何が起きているかを、数値化して掴め。一見遠回りな簿記2級は「事例Ⅲ」スコアUPに役立つ。その理由もちゃんと数値で説明できるのです。

■■ここからテンプレ■■