視聴率が命のアメリカプロスポーツは、最後に逆転しやすい仕掛けが豊富な。

そして今度は旅館オーナー夫妻ではなく、CMスポンサーが喜びます。

- 上記YouTubeでは、試合時間残り10秒で、BULLSがHORNETSを5点差から逆転

- ①まず3点シュート成功

②相手の持ち球を奪う

③あえて3点ラインの外に出て逆転シュート

- なぜあえて3点ラインの外に?

- それはクラッチ(危機的)な状況では、自分の得意パターンに体が勝手に動くからです(多分)。

そして、普段は決して目立たないけど、勝負強くていざの時の役に立つ奴。アメリカプロスポーツでは、彼をクラッチ・プレーヤーと呼び、称賛します。

クラッチ・プレーヤー(勝負強い奴)【バスケの残り10秒で5点を逆転】

- そう。(経験者勢の)試験直前ラスト2週は、電卓パチパチ計算練習が超有効

- そう安心して、10月上旬まではエクセル利用で、分析力とクラッチな勝負所の勘を磨く。

うん。260点まとめ派のあなたなら、ふぞベテのれんにここで差をつけます。

バスケ残り5秒で2点差。狙うのは同点ゴールか3点シュートの逆転か

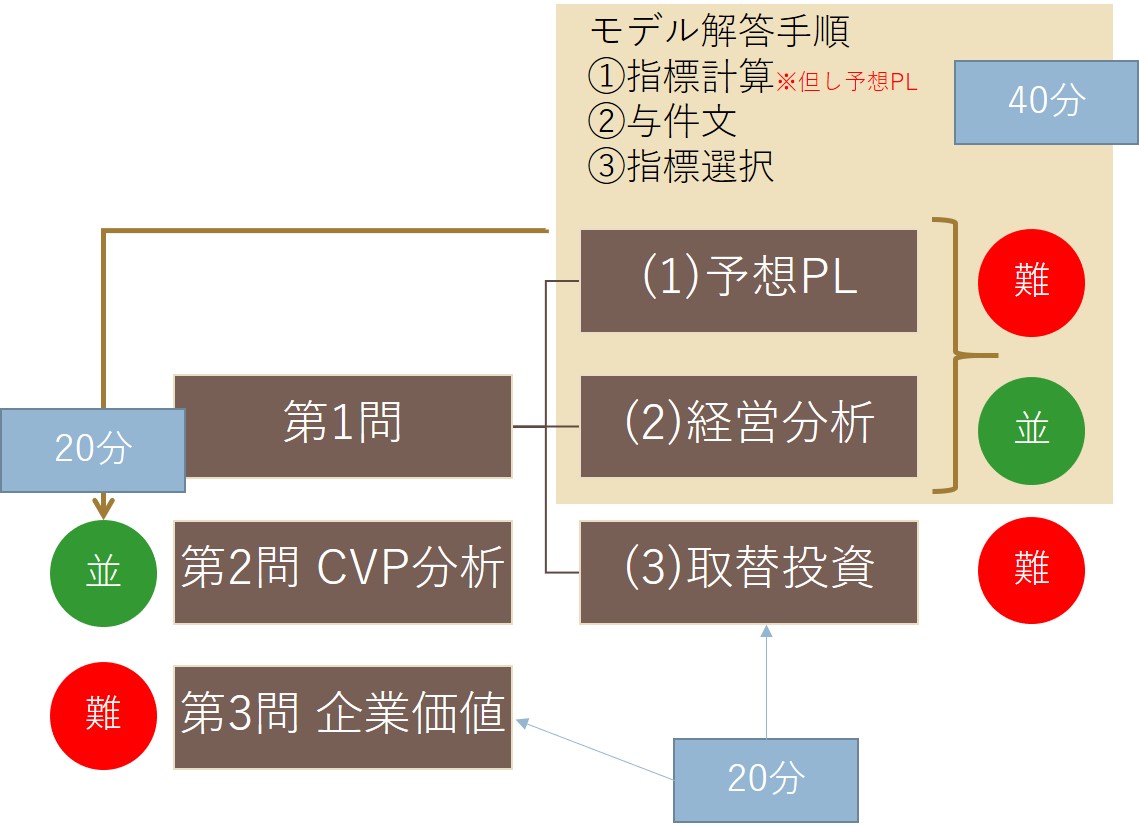

H24「Ⅳ」で言えば、予想PL→CVP分析→経営分析と、順調に解ければ60点超え。

では次に、第1問(3)取替投資⇔第3問企業価値のどちらを先に解く?その選択眼で、今年の勝負強さが決まります。

そりゃ先に解くのは、ふぞベテのれんが苦手な「企業価値」一択な。

過去問の解き方を覚える=マイノウハウな、ふぞベテのれん。取替投資には一歩踏み入ると後に引けない、沼の様な難問が待っています。

H24第3問 企業価値 当時Dランク(現在はC)

- 稀出論点:企業価値とは

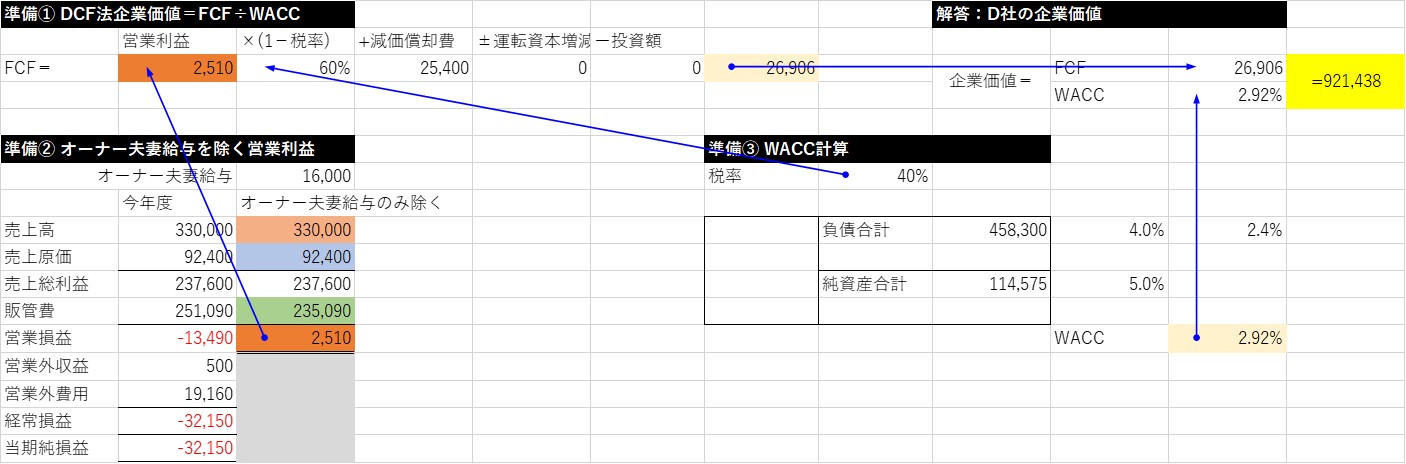

- FCFをWACCで割れば、企業価値。「1次」で確かに習った筈なのに、H30第2問(3)企業価値の正答率はほぼゼロ%に。

その理由は、ふぞベテのれん=過去問の答えを覚えるノウハウ勉強法では、論点の違いが知識でつながっていないから。

| 前述したように、オーナー夫妻には後継者がなく、親族にも経営を任せられる人材が見当たらないという。場合によっては、旅館の売却を伴う事業承継も視野に入れているといい、今年度の状況を前提とした具体的なケースについて説明を求められた。 |

| (設問1) 承継先にかかわらず、売却価格の算定に際しては、客観的な数値が必要となる。そこで、今年度の財務諸表をもとに企業価値を求めることになった。①割引キャッシュフロー法を用いて、企業価値を求めよ(計算過程も明示すること。単位:千円、千円未満は四捨五入すること)。 ただし、算定にあたっては、②オーナー夫妻に対する給与 16,000 千円は不要となることが分かっている。また、③今後の株主資本コストを 5 %、平均的な負債資本コストを 4 %、税率は 40 %、キャッシュフローは今年度の水準が将来にわたって継続するものと仮定する。 |

| (設問2) 事業承継を考える際、承継先としてどのような相手が考えられるか。また、その際の留意点について中小企業診断士の立場から 200 字以内で説明せよ。 |

結論だけ言えば、予想PLは無関係。企業価値&FCFの公式が浮かべば、この計算だけで+10点な。

その傍ら、FCFの公式=営業CF算出用と痛い勘違いをするのが、ふぞベテのれん。過去問の解き方を覚えるあの自称ノウハウは、今年も「Ⅳ」には通用しません。

H24第1問(3) 取替投資 Dランク

- 上級論点:取替投資とは

- 総額Cash Out/Inを使う新規投資と異なり、(同額原価を無視して)取替前後の差額CFで考えるのが取替投資。簿記1級でも難関ながら、診断士登録後に補助金を主食にするなら、マストの論点だ。

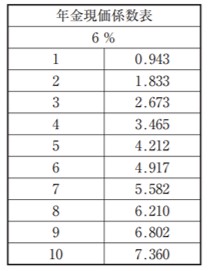

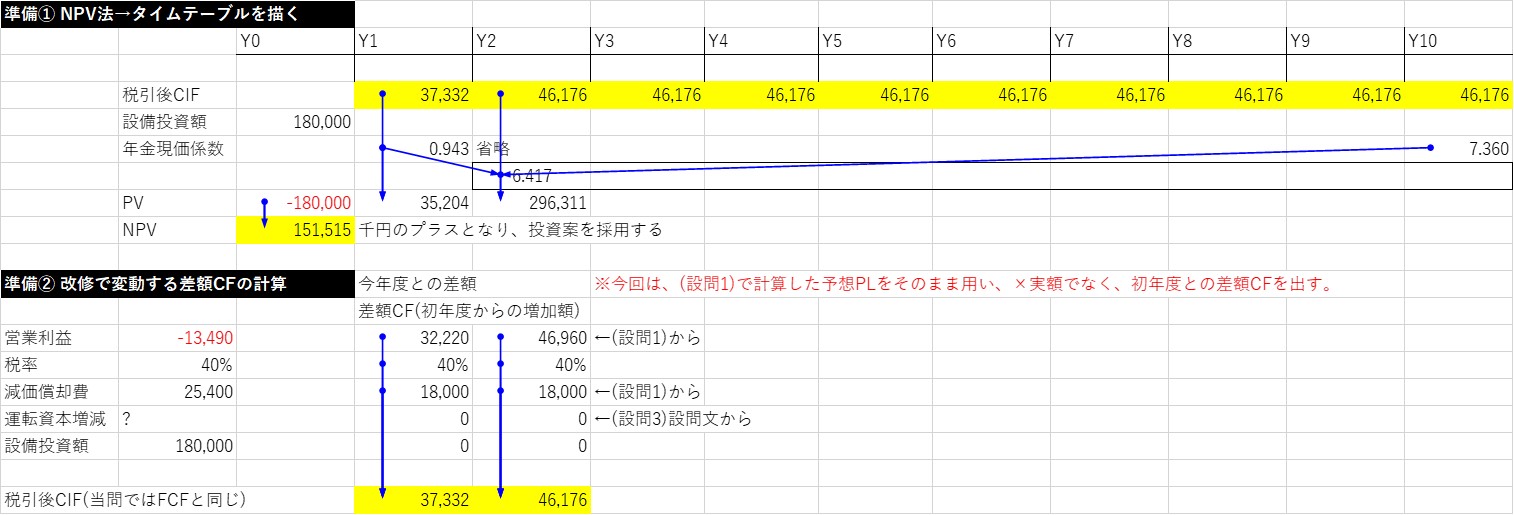

| この施設改修に関して、①正味現在価値法を用いてこの投資案を評価せよ(計算過程も明示すること)。ただし、②2 年目以降、10 年目まで年間宿泊者数は 18,000 名で推移すると見込まれている。また、税率 40 %、割引率 6 % とする。計算には下記の年金現価係数表を用いよ。なお、運転資本の増減はないと仮定する。 |

ふぞベテのれんがチンプンカンプンの難論点=取替投資。それを、スッキリ高再現性にするのがエクセルの利点な。

準備②で使うのは、なぜ(設問1)で求めた営業利益でなく、今年度の差額? その理由は、FCF⇔営業CFの違いが説明できないふぞベテのれんにゃ、言うだけムダです。

今日のまとめ

- タネを明かすと、DCF法企業価値⇔NPV設備投資の考え方の基本は同じ

- (共通点)当該年のFCF(※)を求め、WACCでPVに割り引く

(差異)DCFは企業全体、NPVは当該投資プロジェクト分

※NPVは、ファイナンスではなく、会計論点として作問するのが暗黙のルール。従い、「FCF」「営業CF」ではなく「税引後CF」と表現される。

ちな、H24第3問企業価値は、タネを明かすと易問。第1問(3)取替投資は予想PLが前提で、タネを知っても解けない難問な。

見慣れたNPVまっしぐらのふぞベテのれんを尻目に、DCF法企業価値を先に解いたか。それがクラッチ=勝負強さの違いです。

そして、「Ⅳ」対策がノウハウなんてトンデモを叫ぶのれんバトンに、差額CFなんて教えるだけムダ。ついでに埋没原価を理解できないベテに、意思決定会計は優しくない。

そこで土俵際に追いつめられた時の、逆転3点シュートを練習しておきたいあなたのために。明日はもしやの延長戦オーバータイムに備え、「Ⅳ」で使える「財務」過去問をタテ解きします。

■■ここからテンプレ■■