旨い話には、必ず落とし穴。

- 「Ⅳ」のスコアは皆60点で頭打ち。そこで税理士・会計士の手口を真似て、①簿記1級レベルの知識を ②実務並みにエクセルでスラスラ解けばいいんだよ。

- ところがそんな合格体験談は、聞いたことがない。それは①向き不向きや ②旨い話には落とし穴があって、そう簡単に旨くはいかないからです。

- 「Ⅳ」で確実に70点を取るイノベーションの、向き不向き。

- 【この手口を採用しない方が良い方】

①「2次」初挑戦の初学者

→「Ⅳ」の60点なら誰でもすぐ取れます。上値の重たい70点狙いより、「Ⅰ~Ⅲ」の60点を目指す方が先です。

②簿記2級未習の方

→税理士・会計士の共通言語は簿記であり、工業簿記・原価計算の基礎をすっ飛ばしても理論は頭に入りません。ヘンな手口に迂闊に手を出すと、それこそ多年度にまっしぐら。

なんだよ、「Ⅳ」60点を確実に取れて、かつ「Ⅰ~Ⅲ」の学習時間を削ってもOKな方に限定? こりゃまた随分絞ってきたね?

はい、その上さらに落とし穴があったりします。ではその前に、まず中身をどうぞ。

旨い話には落とし穴:Ⅳの確実70点【第3問 NPV】

イケカコと同じ範囲をCVPとNPVに分けたらこうなった。計算問題に多少の簿記知識が要るのはイケカコと同じですが、解説とテキストの分かりやすさは別格です。

第1章 業務的意思決定

スッキリ1級の章立ては、「前提知識」→「本命論点」→「派生論点」の順。そして「NPV編」の冒頭CASE1~3は、例題も問題もない、知識の説明です。つまりこの「前提知識」を押さえたかどうか、そこが応用問題の点差になります。

「Ⅳ」個別計算問題の主要論点、CVP⇔NPVの違いは、「黒字化したい」⇔「もっと黒字化したい」の差です。つまり目先のイマはもう黒字なので、2~3案を浮かべてじっくり選べる。

その儲け方のパターンや、数字の見比べ方の前提知識をここでしっかり学びます。

差額原価収益分析を一言で言うと、

数字の決め方は「総額法」⇔「差額法」の2つがあるよ。

2案で共通する数字(同額原価)の計算は省いていいよ

もったいぶるなよ。早く計算問題を使って教えろよ。

はい、テキストCASE3は説明のみなので、計算問題を解きたい方は少し飛ばしたCASE7に例題があります。

計算問題を実際に解くと、差額法には ①計算量が少ない ②計算量が少ないのでミスも少ない。一石二鳥のダブルメリットを実感できます。

CASE4~6は「Ⅳ」に出ません。以下のCASE7は出題実績あり。CASE8は「運営」出題済で点差がつかないので、「Ⅳ」出題可能性は低そうです。

負けてくれれば、もっと買うけど?

製造業をやっていると、大抵大口注文の顧客が現れ、「もっと負けろ」と迫られます。どこまで受けて、どこから断るか。それを数字で見極める論点です。

その部品なら、ウチでお安く作れます。

製造業をやっていると、逆に外注請負業者が現れ、「ウチならお安くしますよ」と誘われることがあります。ホントに外注するのがお安いか。それを数字で見極める論点です。

「事例Ⅳ」は簿記の試験ではなく、内外製が問われることはまずありません。でも実務に役立つ上、良い計算練習になります。

もう一加工する方が、儲かるかしら?

製造業をやっていると、今の製品よりひと手間増やした高級品の方が儲かる気がすることがあります。世の中そんな旨い話は多くないので、ホントにそちらが儲かるか、数字で見極める論点です。

ウチの事業部って赤字なんだけど。

いえいえ、赤字だから廃止するのが能ではない。一見赤字の事業部や商品でも、貢献利益がプラスなら「共通固定費」の回収に役立つので継続すると良い。そこを数字で説明する論点です。

※「事例Ⅳ」で出題実績あり。

経済的発注量は、診断士では「運営」論点。上のCASE4~7と異なり、「限界利益概念」を使う訳ではなく、簿記の中でもやや仲間外れの論点です。

出題例はないけれど、「事例Ⅲ」「Ⅳ」いずれでも問えるので、計算練習はやって損なし。

出るかどうかも不明な経済的発注量を、ここまで深追いする必要はありません。パス。

第2章 設備投資の意思決定

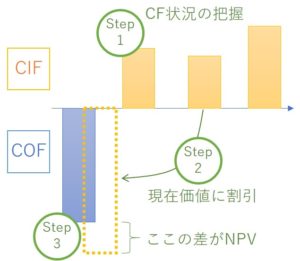

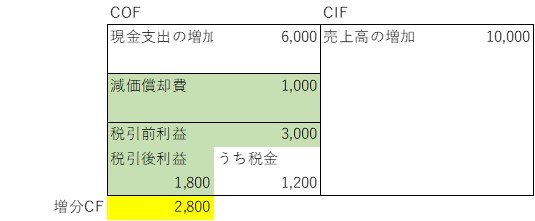

簿記1級ではNPVの計算問題を、①税引後CIFボックス ②タイムテーブルの2つを使って解きます。「税引後CIFボックス」では、混乱しやすいタックス・シールドを図でイメージするため、正答力が安定します。

テキストの冒頭で、ズバリこう教わります。

基本的に意思決定問題はすべて原価と収益を差額で計算していきます。

| 業務的意思決定 | 構造的意思決定 |

| 会計期間 貨幣の時間価値を考慮せず |

長期的 貨幣の時間価値を考慮 |

| 利益 差額収益+原価 |

キャッシュ 差額CIF+COF |

簿記既習の方には馬耳念仏ながら。1企業全体のキャッシュを示す「CF計算書」⇔差額で計算する「CIF+COF=税引後キャッシュフロー」は、ここでも当たり前に別物です。

複利計算を電卓パチパチさせると、答えが割れて採点が面倒。そこで現価係数表を与えられて解くことになるため、その使い方を教わります。

「事例Ⅳ」の過去問や、過去問の後追い問題集を眺めると「うげっ」となりますが、NPVの問題の解き方は簡単。

| 必ず問われる3Step | 計算を難しくする応用論点 |

|

Case14 タックス・シールド Case16 運転資本の増減 Case17 取替投資 Caes19 耐用年数が異なる |

当シリーズでは、応用論点で難しくなる前の問⑧⑨⑩をエクセルで解き、NPVの正しい解き方(タイムテーブル)を体得します。

ボックスを作るパターンが複数あってとっつきにくい分、一度得意になると重宝します。

ボックスを作るパターンが複数あってとっつきにくい分、一度得意になると重宝します。

つまり、古い現有設備が使える内は、高価な新設備など買わない方が一般的には儲かります。するとD社長に取替投資案のハンコをもらうには、①現有設備を継続使用 ②新設備に取替のどちらが得かを数字で示す。

これを総額法でやると計算が大変なので、差額法(参考:差額原価収益)を使います。診断士「Ⅳ」で出すには難しすぎると言われてきましたが、H29「Ⅳ」第3問で出題されました。

診断士「Ⅳ」ではリースは出ません。でも簿記でやたら難しくするより、ファイナンスっぽく実戦向けなので、将来の出題はあってもいいでしょう。

解き方としては、COFが減価償却費の代わりに支払リース料になること。差額CFが出る位ですから、余裕がある方は解いておくのも一手かも。

耐用年数が2年⇔3年で異なる投資案を比べる時は、最小公倍数の6年まで反復投資をして計算。

そうする「決まり」と覚えておきます。

今日のまとめ

- ねぇ、ではスッキリ1級のどこが落とし穴?

- 簿記論点は一つながりになっていて、計算問題集は飛ばさず頁順に全問解く必要があります。スッキリ1級は、§1業務的意思決定→§2設備投資の意思決定(NPV)の順に解き進めますが、NPVに届く前に力尽き、むしろ「Ⅳ」が苦手になるリスクがあります。

簿記1級をデタラメに勉強すりゃOKではなく。「事例Ⅳ」作問のセオリー、制約条件を考慮しないと、迂闊に手を出してヤケドだねっ。

そこで最近、キュレーションが注目されています。

「Ⅳ」で確実に70点を取る方法は、あります。ところが高いリターンの裏には必ず罠があり、周囲が手を出してこなかったのは、理由あってこそ。当サイトは、簿記のコンテンツは提供できても、ココが要る、そこは要らない。キュレーションを務めるには、ざんねん、まだ少々力が足りないのです。

■■ここからテンプレ■■