あれだけ勉強したのに、なぜ「Ⅳ」は60点で頭打ち?

なのに「Ⅳ」で70~80点の荒稼ぎ? そんなたまスト自慢を見掛けてイラっとし、どこでミスったかなと反省。。

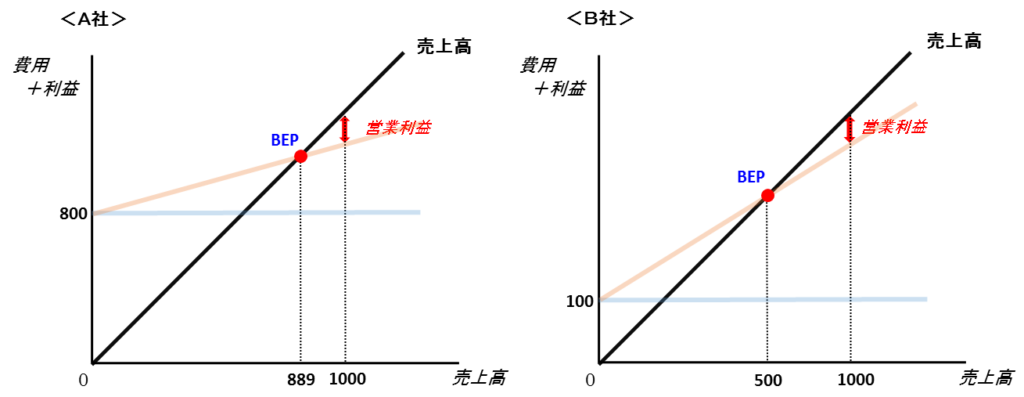

違うよ。「Ⅳ」で60⇔70点の差が開くのは、「営業レバレッジ」で説明できます。

画像:一発合格道場

| 固定費の大きいA社 | 固定費の小さいB社 (=変動費の大きい) |

| 営業利益を確保するまでが大変だが、利益が出てしまえばそれ以上の売上が利益に結び付きやすくなる | B社は、営業利益の黒字化は容易に達成できるが、黒字以降利益を拡大するのが容易ではない |

| 会計士・税理士タイプ | 平均的な受験者/合格者 |

| 会計・ファイナンスの基礎を一から固める固定費型学習 | 過去問の解き方をひたすら覚える変動費型学習 |

| 確実な知識から応用が利き、問題が難しくなるほど70~80点の荒稼ぎ。 | 「Ⅳ」は過去問の解き方を覚えて60点。ただし初見問題にはからっきし。 |

診断士は「1次」「2次」ともに出題領域が広く、過去問を後追いして「出た所から覚える」変動費型学習が一般に有効。ところが最近のCVPは、それでは高得点をくれません。

① 予想PLの作成力

② 売上単価が変化すると公式利用不可。

③ 予想BSの作成力 (資金繰り) ←今日はここ

今はまだ出題はありませんが、出題側と受験技術が鎬を削ると、今後は「予想PL」に加え「予想BS」を含めた出題の余地があります。

ところが診断士「財務」の出題範囲には予想BS(資金繰り)が一応含まれ、実際H25「Ⅳ」第2問CF計算書として出題実績あり。

そしてH25第2問は、そこらの診断士講師が束になっても解けない超難問。こんな問題で慌てないよう、スッキリ1級CASE16 (問題⑪⑫)の難しさを、眺めておきます。

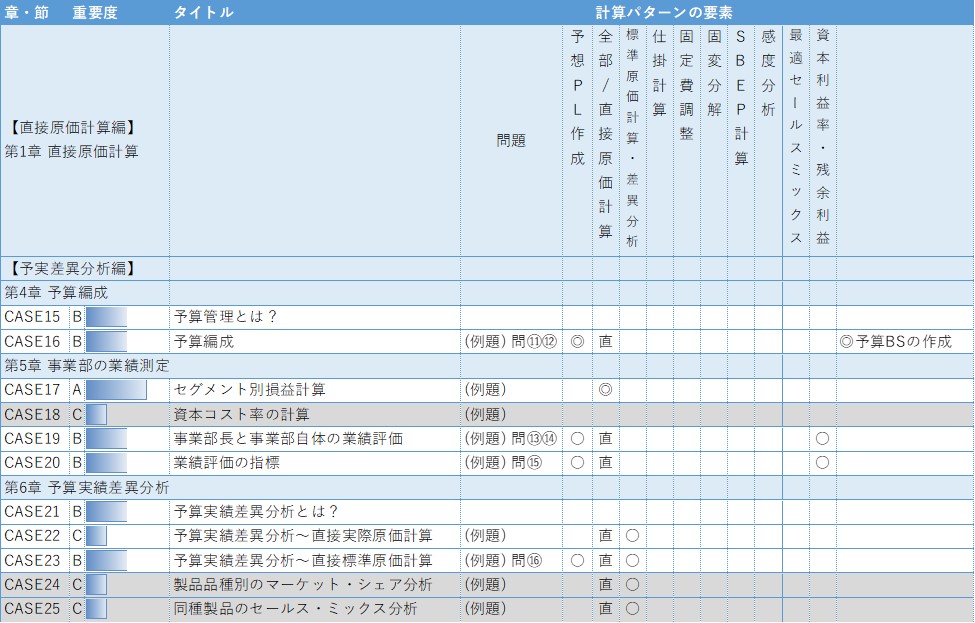

【予算実績差異分析編】

B★ 第4章 予算編成

会社にはあるけど、試験に出ない。それが「予算管理」論点です。「財務」「Ⅳ」では「予想PL」まで出題実績があり、将来的には出題対象になるかも。

診断士「財務」の出題範囲に含まれ、実際ほとんど未出題の論点として「資金繰り」があります。

「資金繰り」とは、企業の予算編成の中の手順の一つで、販売利益予算→売掛/買掛予算→設備投資計画→借入計画(資金繰り)→利払い→経常利益、といった感じに簿記の論点山盛りで策定します。

例えばこの問⑪⑫は、診断士受験者が解けるレベルではありません。逆にこの問題を解ける方は、「事例Ⅳ」で問われる程度の資金繰りはラクラク正答し、点差の原因になります。

A★★ 第5章 事業部の業績測定

会社の中には大抵「赤字部門」「赤字製品」があるもの。そこでCVPで学んだ直接原価計算の知識を応用し、その存廃を考える。

簡単すぎて点差がつきませんが、H28第3問で出題実績があります。

診断士なら、ファイナンスでWACCをガッツリ学習済。ここはパスです。

セグメント損益の応用論点。さてウチの会社の事業部長の業績指標は、利益額、利益率、残余利益のさぁどれだ? そんなクイズ程度にどうぞ。

とはいえボーナスやクビがかかる事業部長本人達は大真面目。正確な計算手法を押さえておきます。

B★ 第6章 予算実績差異分析

売上や利益が予算より上振れ・下振れした。すると経理部門が腕まくりし、こんな管理資料を作ってくれます。

診断士試験ではここを深堀りするより、資金繰り(ファイナンス)の話が大事。チラ見程度でOKです。

経理部門の方たちが腕まくりする時の、分析手順のガイドライン。当試験ではここまで聞かないのでパスしてOK。

直接実際より直接標準の方がシンプルで、もし仮に試験に出るならこちら。出ないけど。理屈としては、以下に分解して説明すると、部長が納得。

変動売上原価/販売費差異→数量差異+価格差異

標準変動費差異→直接材料費・労務費・製造間接費別に

うん、こんな問題が「Ⅳ」で出るとは思えない。そう割り切って安心です。

タテヨコBOXの差異分析に慣れると、いろんな分析をしたくなる。試験上は、目先の変わった問題を出題したくなる。当試験では出ません。

セールス・ミックスで売上構成が変わると、差異分析の手法も変わるよね? はい、分析ニーズの多様化に試験出題を通じ標準セオリーを示すのが簿記1級の務めです。当たり前ですが、当試験では出ません。

今日のまとめ

そう、「事例Ⅳ」で70~80点の捕らぬ狸の皮算用を始めると、沼の様に底が深い。

そうじゃないよ。70~80点を目指す勉強をしても良いけど、「Ⅳ」で見積もる期待スコアはあくまで60点。その分「事例Ⅰ~Ⅲ」に手堅く注力すれば、260点超えの「確実合格」が射程内です。

■■ここからテンプレ■■