さてさて、HAKSのノート公開もできるだけスピードアップで、9月中には終了して皆様を安心して試験会場へ送り出すべくスピードを上げていきます。

基本的に読むための構成は事例Ⅰでの解説通り 「全体戦略」→「設問分析」→「大枠把握」→「切り口パターン」 で展開します。

HAKS流 2次ノート「Ⅱ」~全体把握&設問分析

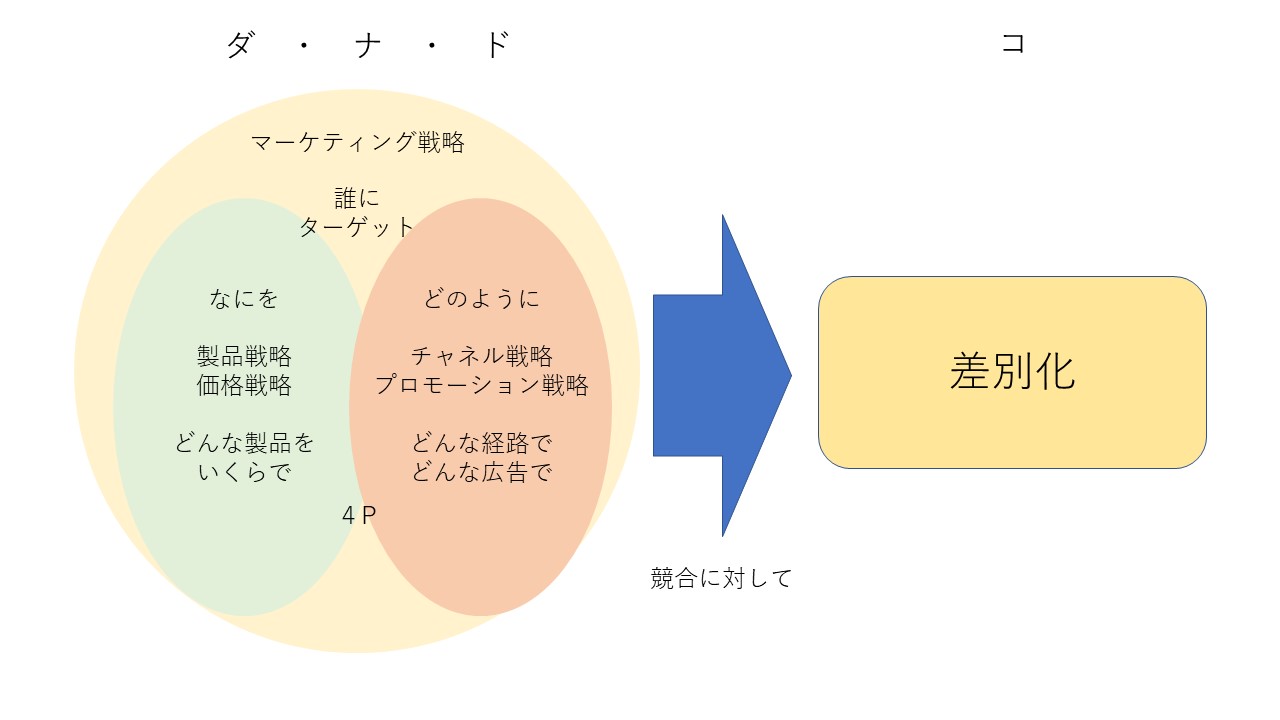

マーケ戦略~ダナドコフレームとは

ダナドコフレームとは皆さんおなじみの「ダレにナニをドのように」の頭文字を取ったもの。マーケティング戦略を問われる問題はほぼ100%、この解答フレームを使うために与件本文に要素を探しに行く。ちなみにイメージはこんな切り分けだ。

必ず、ダ・ナ・ドの要素はキレイに分けて4Pの主要要素がすべて入れることができないかを検討する。また、必ずと言っていいほど、3C分析を仮想でやらせる手前、競合が登場している問題しかないので、そのマーケティング戦略が競合に対してどのような優位性を発揮しているのを書く必要がある。それが「コ」の効果である。

悲しいことに診断士試験の場合はこの「コ」は現実社会と違って「差別化」9割、あとは「高付加価値化」「専門化」のいずれかのパターンしかない。それは「中小企業」向けの戦略としてこれくらいしか打つ手がないという事からではないだろうか?

いずれにしても、このパターンで本文を読めばいいのだが、与件分はパーツが散らばっておりこれを探すのが一苦労・・・。今年は「事例Ⅱが難化?」などと言うまことしやかな噂が流れるときはこのあたりの文章の曖昧さでレベルを上げてくる。

他の②~④の要素はおよそ①の結果で対応ができる。

1⃣【全体把握】

今回もまたこの記述は過去の記事にゆだねるとしましょう。

2⃣【設問分析】

最初問題対策:典型的には次の分類

間問題対策

間問題とは事例Ⅰでの解説通り、最初と最後の問題ではないものだ。

これも典型例が揃っていて

①売上拡大 ②差別化(高付加価値化/競争領域の変更) ③ブランド価値

や知名度の向上 ④商品開発に還元 ⑤顧客関係性強化

が効果の定番である。そして事例Ⅱは「マーケティング」の問題であることから、皆さんの頭にはそのマーケティング戦略をやったとして「売上向上」するか?しないか?という事を優先に考えて問題を解いてほしい。

デメリットで多いのが

B社の能力/ノウハウのシナジーが活かせない事

と言う、既存のノウハウが通じない分野である場合が多い。

・HP/SNS/メール等を実施・双方向のコミュニケーション・情報の発信・情報の受信・商品に

活かす・クレームに答える・待たせない・いつでも受注・エリアは全世界・頻度は向上・クリックto

モルタル・BtoC・頻度は良く・低コスト・新たな顧客層なんていう、キーワードを盛り込む!結果、得られる効果は・・・

→ 口コミの増加→新規顧客の獲得、顧客関係性の向上、固定客化

という単純構造の問題しか出ない。これが出たら「ラッキー」と思わずガッツポーズをするくらい簡単だ。

最終問題対策

・全般的にどんな顧客かというのは複数解釈する

必ず、ついの概念で顧客について考えていく。既存顧客/新規顧客 若年層/シニア層 男性/女性 近隣客/遠方客etc

という事で、今日のところは2⃣設問分析までとして、次は3⃣大枠把握へ突入です。また、次回にお会いしましょう!

■■ここからテンプレ■■